正文

ETH

、

GXS

、

USDT

等,后期会开拓更多的支持品种

。

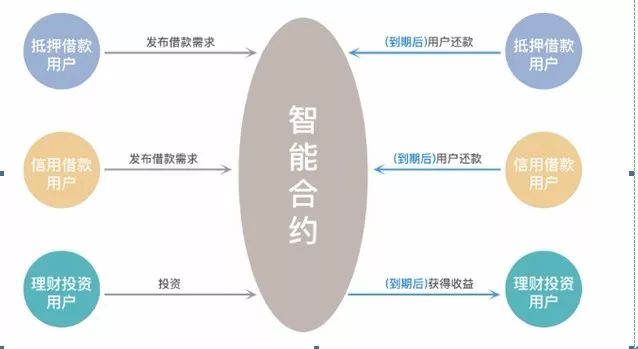

不同于同类项目用数字货币抵押出法币,

LendChain

全过程没有涉及法币,都是币币交易,规避了法币交易带来的风险。

而且整个借贷的流程都是由智能合约来保证安全,借贷者发出借款需求后,智能合约会自动的冻结一定量的数字资产作为保证金,另外还有一套风险管理系统会进行强制平仓处理来确保借贷能够及时还款,可以说在

LendChain

上放贷是极为安全的。

2.

币圈迫切需求的理财产品

如

同前文所说的余币宝

抢购事件,相对于借贷服务,基于

Token

的理财产品市场可能更加广大。

对于

C

端用户来说,

慢慢熊市中,信仰持币者不会用低廉的价格抛售手上的价值币。但是这时候持币不能给他们带来任何回报,

C

端用户们会强烈渴望一款理财产品用于资产保值。

而对于

B

端用户

,这项需求就更加强烈了,项目募集而来的

ETH

,往往可以使用很长的一段时间。这就意味着大量的

ETH

处于闲置状态,而这些闲置的

ETH

要是能够使用理财产品进行增值,这是所有项目方都期待的事情。

理财产品这一块,是

LendChain

超越其他同类平台的一个优势之一,目前

SALT

没有提供理财产品的功能,

ETHLend

只能说勉强算是有。

LendChain

平台会定期发布各个币种的理财计划,募集指定数量的相应币种,然后由

LendChain

的专业投研团队进行分散化投资。投向包括:本平台的抵押标和信用标、量化基金、私募基金、矿场项目、大客户抵押做市项目等。

根据了解目前

LendChain

提供固定收益和浮动收益两类理财产品。

固定收益的年化收益大约在

10%

以上,风险相对较小,适合比较稳健的投资者。而浮动收益则是和多家基金和机构进行合作,获取更大的年化收益。当然收益越大,风险越越高,

LendChain

会提供这些机构的营运情况和历史回报等信息让用户根据自己的风险承受能力来选择,这适合积极进取的风险投资者。

LendChain

推出理财产品的做法,毫无疑问是会受到热烈的欢迎的。因为进入币圈的投资者,很大一部分缺乏专业的投资经验和知识,他们的投资往往是盲目的,这也是这批投资者被称为韭菜的原因。他们迫切需要专业的基金和机构帮助进行投资。而

LendChain

很好的把投资者和专业机构进行了对接,并且把投资风险和历史收益清清楚楚的展示给投资者。

3.

基于大数据授信的信用贷款

在数字货币做信用贷款,在

LendChain

之前没有人敢做。因为从比特币开始,匿名性就是数字货币的一个重要特性。匿名如何保证信用?这是一个非常难解决的问题。要在数字货币实现信用贷款,相对于传统的信贷行业,对于个人的身份认证和评估会更加的严格,而严格的审核,势必会带来用户的抵抗情绪和审核效率的低下。

LendChain

是怎么解决匿名和严格审核之间的矛盾的

?

LendChain

和公信宝进行了深度合作,基于公信宝的大量用户实名数据,进行大数据风控。公信宝的大数据可以让

LendChain

获得用户真实的信贷背景,从而快速有效的给予用户授信,解决了传统机构授信审核时间长和资料不真实的等等痛点。

当然在前期即使有公信宝的大数据做支撑,信贷还是存在不少的风险,因为公信宝的数据还不够丰富和全面。所以