正文

在

模式二

中,电商主要面向新客户推出自己的分期产品,用户在申请过程中需要先进行资料填写,才能申请到一定额度。这是新兴电商的最适合选择,因为对新兴电商来说,一方面存量用户较少,客户留存的数据也不够丰富;另一方面,凭借消费分期,也能起到明显的拉新效益。

实际上,不少成熟电商采用模式一与模式二并用,在存量流量变现的同时,也能够拉新获客。

在以上模式中,金融机构都起到资金提供方的作用,电商机构可以选择自己连接金融机构,也可以通过有能力的供应商连接金融机构,最终都可以由供应商发挥辅助风控的作用,风险承担方式也可以根据合作需求多样化。

品钛消费分期业务负责人岳昳婕已经与数十家电商企业完成过商务沟通。她表示,在与电商沟通时,合作方一直很看重“能够高效地将各类金融机构带入电商场景”的价值,由此品钛也成功推动了多方,共同参与消费金融市场。

以贝贝网为例,贝贝网是国内领先的家庭消费电商,其推出的“贝分期”产品支持免息购物,灵活多期还款。

贝贝网采用了上述“模式二”面向用户提供消费分期功能,用户可以在购买阶段填写资料获得消费额度,分期支付。

近期,贝贝网也在探索“模式一+模式二”的联合,让老客户可以通过系统后台直接激活免息购物额度。

在对接过程中,供应商(品钛)根据以往经验与贝贝网特点,在接口参数、贷后规则、风控策略等方面为贝贝网场景进行针性的、定制化的模块调整。

贝贝网则需要根据其消费分期诉求及用户体验要求选择适配的模块化功能,品钛开放对应需求的接口与其对接,快速嵌入电商支付系统,让消费者“零首付、先消费、后付款”。

自该功能上线后,贝贝网客户数量以及销售额,尤其是大额商品销售额得到了较高提升。

创新分成很多种,发明新技术是一种,另一种,则是在业务深厚积淀以后利用原有的技术进行“模式创新”。

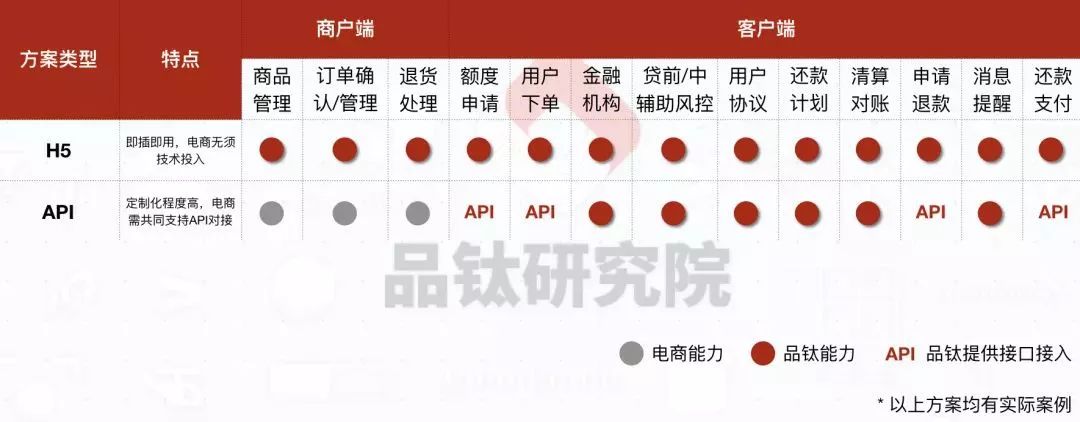

对于很多电商而言,上线消费分期的主要目的仅仅是增加消费分期的支付方式。在这样的需求下,尽快上线即插即用是最主要目的,而API接口、用户界面定制等需求都变成次要。

基于大量的客户需求,品钛(“标准版分期”)将消费分期产品全流程集成在H5中,H5可以灵活插入电商收银台、公众号子菜单,甚至可以简化到扫码分期。相比于定制化开发的API对接,这一做法最快数天内即可上线,或将在行业内得到效仿。

以某品牌的微信公号轻型电商为案例。

供应商通过将用户界面、商户后台、风控引擎、数据处理引擎等核心功能模块化,以H5的方式快速嵌入该品牌的微信公众号后台系统。该品牌则依靠标准化H5在微信公众号平台搭建电商,将旗下部分产品上架到公众号后台的H5电商中(具体操作可参考淘宝卖家上架商品)。通过微信公号,即可为消费者提供分期支付功能。

对于消费者而言,点击H5即可轻松完成消费分期。对于电商来说,上线快,试错成本低,从额度申请、用户下单、资金方接入、分期支付、贷后管理等全流程环节都有供应商提供成熟的解决方案;对于消费金融解决方案供应商来说,H5对接方案一经研发,对接时可以少量调整、多次复制,是进击长尾市场的利器。

唯品会等大型电商已经持牌进入消费金融行业,中小型电商则正在普及消费分期的支付方式。

在与消费金融解决方案服务商合作中,传统的API对接模式不仅考验供应商的产品化能力与金融科技技术,还考验电商的技术开发能力与金融业务能力。

H5与API对接模式,适用于不同需求的电商:若电商想跨界新金融,API模式的共同对接、产品创新之路,更有利于其未来的金融功能的拓展性;若电商主要希望扩大和巩固交易额业务,H5对接模式则拥有更高效灵活的特点。