正文

图表11 2010-2011年三季度钨精矿季节均价

2011年5月份,国内市场月均钨精矿价格达到历史最高的15.4万元/吨,单日最高价上升到15.8万元/吨,价格再一次刺激钨矿山产量。2010年中国有色协会统计的钨精矿产量数据超过10万吨,达到11.51万吨,较上年增长16.12%;国家统计局的数据是12.97万吨,同比增长23.95%。2011年上半年国家统计局钨精矿产量数据5.71万吨,同比增长7.87%,增长率大大低于后端产品和出口增长率。2010年前的库存在2011年三季度前基本消耗完。

但从下半年开始,由于欧美债务危机的影响,国内外经济开始下滑,全球经济增长率从2010年的5.2下滑到2011年的3.8。美国从3下滑到1.8、欧元区从1.9下滑到1.6、日本从4.4转为收缩,2011年为-0.9、国内经济增长率也从2010年的10.4下滑到2011年的9.2。全年呈逐季下滑趋势:从一季度的9.7下滑至四季度的9.2。

2011年上半年硬质合金产量同比增长19.95%,但全年产量同比增长5.03%,说明下半年产量同比下降;上半年钨品出口量同比增长8.7%,但全年出口量同比增长5.6%,下半年出口量明显下降;上半年钨精矿产量同比增长7.87%,但全年产量同比增长14.12%,下半年产量明显上升。国家统计局数据显示,2011年全年产量达到13.57万吨,因此,到2011年底,新的库存出现,约为0.6万吨。

(三)2011年以后,每年库存在增加

2012年是受欧美债务危机影响的第二年,美国经济复苏缓慢,欧元区和日本经济陷入严重衰退,中国经济继续减速,国内外对钨的需求减少。统计的硬质合金产量同比下降2.29%;统计的高速工具钢产量同比下降19%;2012年钨品出口量同比下降21.1%。

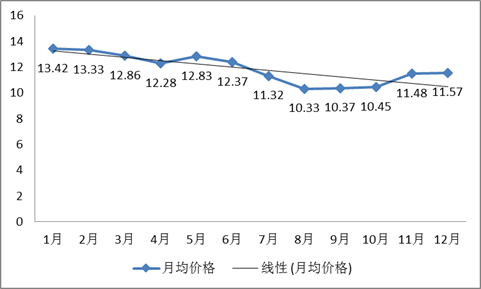

图表12 2012年钨精矿月均价格变化

一方面2012年年均价格仍然较高,2012年年均达到11.88万元,仍然处于高位。矿山利润仍然可观,因此,产量仍然在增长。统计局数据,湖南省产量2012年达到41606吨,同比增长52.6%。栾川洛钼钨业公司和豫鹭两家选矿厂2012年产量15765吨,同比增长24.6%。

另一方面,赣州市钨业协会和五矿有色为了稳定价格,从10月份开始,提高报价,五矿有色按提高的报价向市场收购。虽然四季度价格逐月回升,但同时也刺激钨矿山的生产。国家统计局数据,2012年全国钨精矿产量同比增长13.3%。

两方面的同时作用导致2012年库存增加,到2012年底,市场库存量已经增加到2万吨。

图表13 2012年9月-12月赣州市钨业协会与五矿有色的报价

2013年世界经济仍然在债务危机的影响下艰难挣扎。美国的经济复苏依然缓慢,2013年GDP环比增长2.2,较2012年的2.8下降0.6个百分点,欧元区2012年是1.2,但2013年是负增长0.6,日本也从2012年的2.0下降到2013年的1.5。国内针对国内外经济形势的实际,陆续出台一系列稳增长的措施,我国经济增速仍然保持了与2012年7.7的同样增速。2013年统计的硬质合金产量同比增长9.88%;2013年统计的高速工具钢产量同比增长13%。但钨品出口量18151吨钨,同比下降16.4%。

但由于五矿有色在继2012年四季度的收储活动后,于2013年春节后增大收购力度,并同时上调钨精矿报价。在五矿有色高价收购的刺激下,矿山产量大幅增长。7月份后五矿有色减少收购量,市场库存量大增,国内市场失去了2013年去库存的最佳时机。

图表14 五矿有色2013年报价情况

2013年7月份后五矿有色由于资金问题开始大量减少收购量。8月份将报价升到16万元/吨后开始步入下滑轨道。9月份基本停止收购,10月份报价返回13.5万元/吨。这次收购行动导致五矿有色和交货商手中均存在大量库存。此时,国家储备局介入市场的收购(8000吨左右)又致使2013年产量大增。国家统计局统计产量13.80万吨,同比增长8.26%。河南省白钨的回收量进一步增长,2013年达到18148吨,同比增长17.3%。2013年底,钨精矿库存达到创纪录的46000吨,扣除国家收储约8000吨,尚有38000吨。

2014年美国经济继续缓慢复苏,GDP环比增长2.4,较上年提高0.2个百分点,欧元区也从2013年的负0.4提高到2014年的0.9,日本在经历二、三季度连续两个季度的经济萎缩后,第四季度达到2.2,国外形势有所好转,国内经济增长率有所下滑,但仍然比较稳定,从7.7下滑到7.4,仅下滑0.3个百分点。2014年1-3季度统计的硬质合金产量同比下降0.13%,2014年高速工具钢产量同比增长8%,钨品出口量20764吨钨,同比增长14.4%。

由于出口量的回升,2014年对钨的需求有所增长。需求虽有所好转但对矿山产量方面缺乏控制导致库存的进一步增加。受泛亚所2013年9月开始大量收购APT的影响,钨矿山的生产再次受到刺激。大量的钨精矿库存转为APT库存,APT产量达到创纪录的11.16万吨,较上年的10.12万吨增长10.3%。2014年本年增加库存1.2万吨,由于国家储备局再次收购,收购量达2万吨,2014年底钨精矿社会库存为3万吨。

2015年中国经济步入新常态。逐步增强战略性新兴产业和服务业的支撑作用,着力推动传统产业向中高端迈进,促进大众创业、大众创新,积极发现培育新增长点。随着第三产业对GDP的贡献率逐年增加,预示着二产中的制造业贡献率的下降。

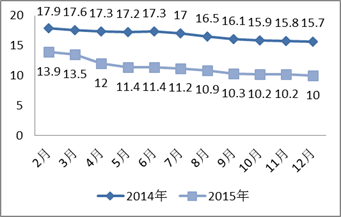

图表15 2014与2015年固定资产累计投资增速

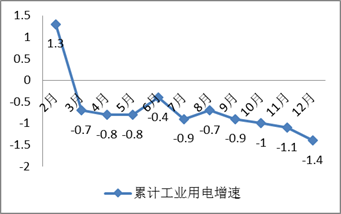

图表16 2015年累计工业用电增速

同时,2015年的世界经济仍然在复苏与衰退之间挣扎。美国工业产出环比大部分月份处于下滑状态。欧元区与日元去区的情况也不乐观。

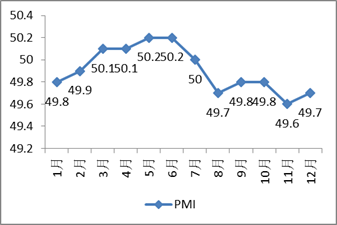

图表17 2015年中国制造业采购经理指数PMI

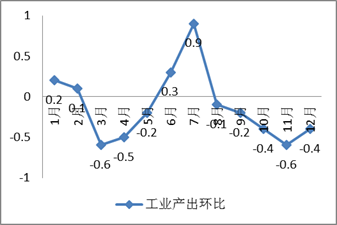

图表18 2015年美国各月工业产出环比

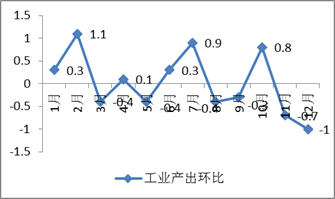

图表19 欧元区2015年各月工业产出环比

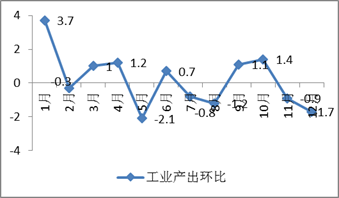

图表20 日本2015年各月工业产出环比

2015年我国钨品出口19981.4吨钨,较上年的20763.8吨钨减少782.4吨钨,减幅为3.8%;2015年统计硬质合金产量20644吨,同比下降3.98%;2015年统计的高速工具钢产量为84540吨,同比下降6.47%。但在钨精矿产量方面,2015年统计产量141584吨,同比增长1.79%,2015年统计的产量是有统计的历史数据中首次突破14万吨。国内外需求量下降,但国内钨精矿产量却不减反增,供大于求的格局依然没变,全年再增库存2万吨。库存合计(全部折成钨精矿)约在11万吨左右。

四、钨市场价格

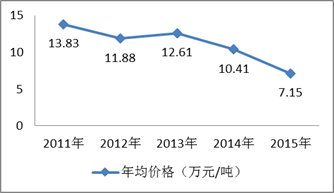

2011年后,国内钨市场价格一直不振。钨精矿年均价格除了2013年有五矿有色提价收购的因素稍有回升,五年基本是呈下降趋势。2015年、2016年月均价格来看,也存在一些小波动。

图表21 2011-2015年国内钨市场钨精矿年均价格

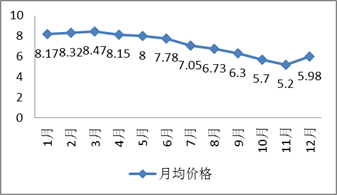

图表22 2015年国内市场钨精矿月均价格

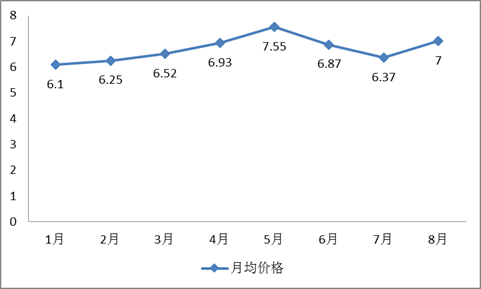

图表23 2016年1-8月钨精矿月均价格

价格的波动的除了受供需因素影响外,也受到其他因素的影响。

一是库存的因素,由于五矿有色的提价收购、泛亚的提价收购,使我国国内钨市场产生了巨大库存,这些库存对钨市场形成了巨大的压力,生成了堰塞湖效应。

二是采购商、矿产品生产、贸易商的购、抛货心理。

三是地方小矿山的生产。

四是气候影响。受气候影响的矿山,一般从12月开始到次年4月停止生产,生产月份平均约7-8个月。

五是矿产品加工的工贸企业。这些企业主要分布在江西、湖南、广西,云南等地,主要来源走私进口的蒙古、越南、朝鲜等国外资源,和钨矿产地的零星资源。

六是海关统计的进口钨精矿。2015年全年0.48万吨扣除出口0.03,为4500吨,平均每月380吨。

图表24 2015年钨市场供需情况

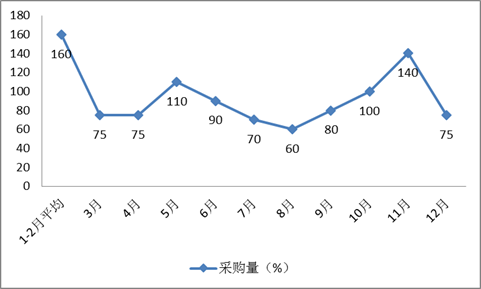

按此供需格局,2015年全年价格应该直线下滑,但1-3月和12月份却出现了价格上升的情形。主要原因有以下几点:

一是采购钨粉碳化钨的企业采购量的变化,从2014年12月份开始,采购方加大了采购量,至使从12月至2015年3月的月均需求量增加,而超过供应量,出现短期的供不应求格局

二是10月份以后,地方小矿山因为成本倒挂,陆续停产,供应量减少,供需差出现负值,而使市场原料发生短期短缺。

三是两个江钨的钨精矿全年产量由省国资委筹措资金收购。

图表25 2015年各月采购量

图表26 2015年国内钨市场各月供需情况

图表27 2015国内钨市场各月供应情况

2016年上半年,需求方面,出口量情况好转,1-6月份我国钨品出口量同比增长7.74%,主要原因是欧盟经济复苏比较强劲,一季度GDP同比增长1.7、二季度1.6,环比分别为0.6和0.3,出口欧盟同比增长33.03%。