正文

所以,在一开始,银行瞄准的是表外,将原本属于表内的资产,转移对接给表外理财资金,并由此展开了银行金融市场业务的逐利江湖。

1.理财篇

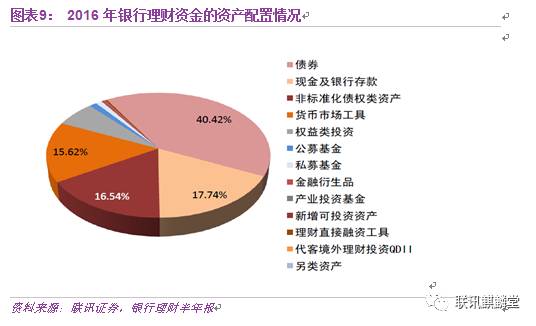

银行代客理财是一种资产管理业务,其投向主要是债券、货币基金、存款、非标等资产,是金融市场业务的一类。考虑到其他项发展比较平稳,所受监管较少。因故我们将重心放在它与非标的“恩怨情仇”上。

在2009-2014年这段时期刚开始时,银行理财资金是借着信托通道,直接发放信托贷款,成功实现了对信贷额度、资本充足率、存贷比等各项的监管指标的套利。相对应的,在资产端的高利诱导下,银行理财开始疯狂扩张负债端,迎来了发展的高峰期。

但很快监管层意识到,这种模式不对劲,原有对信贷的监管体系变得形同虚设,对于自身经济调控措施会造成很大的干扰,影响政策实施效果,同时也加大了金融系统的风险。

2010年8月,银监会出手,下发了《关于规范银信理财合作业务有关事项的通知》(银监发[2010]72号),严控银信合作的规模,要求资产回表。

银信合作实行总量管理,要求信托公司融资类业务(涵盖信托贷款、信贷资产受让等)余额占银信理财合作业务余额的比例不得高于 30%,并要求银行将已经通过银信合作出表的表外资产在两年转入表内。

这样一来,银行理财借信托通道来放信托贷款扩规模,逃避监管的模式没了出路,也没了意义。

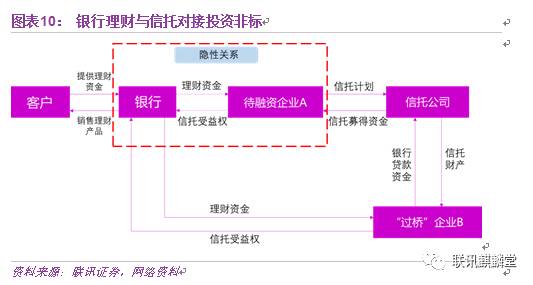

但逐利的资本不会停歇。在监管条例出来后,银行与信托合作又找到了新的方法:利用信托受益权转让的方式展开。

所谓信托受益权,简单理解是一种收益权,也就是拥有分享信托计划投资所得收益的权利。

在这种模式下,银行可以引入一个第三方,即“过桥方”来担当通道。先由待融资企业A与信托机构联合设立一个信托计划,然后“过桥方”出资购买这项计划,获得了信托计划的收益权,之后,过桥方将这项收益权转让给银行,由银行真正出资。

由于银行没有直接与信托机构展开投融资业务的合作,没有直接发放信托贷款或进行信托资产的转让,而只是一种收益权的转让,所以并不违背监管要求。

如果银行出资是非保本理财,那直接计入表外,不占用表内信贷额度,不计提风险资本,如果是保本理财,那作为同业资产,计提的风险权重也就20%或者25%。

更有利的是,这段时期证监会还适当地放松了监管。

2012 年 10 月,证监会出台《证券公司定向资产管理业务实施细则》,鼓励券商进行资产管理业务的创新,券商定向资管成为新通道;11 月开始实施的《基金管理公司特定客户资产管理业务试点办法》,允许基金通过设立子公司的方式发行专项资产管理计划。

这意味着银行可用通道增多了,就如同放水,多给了两条管子。更重要的是,当时银监会主要的监管集中在了银信合作中,券商资管与基金这种新东西尚未游离在监管外。于是银行开始大规模借用券商资管与基金子公司作为通道。

借着监管的东风与自身的智慧,银行理财投资非标的规模开始大幅上涨。

但是,银行理财资金过多投资非标资产,会使期限错配加剧,风险加大。负债端银行理财是在不断地滚动续接,一期产品基本在1年以内,但非标的投资期限普遍在3-5年,而且没有流动性。一旦理财续接出现问题,那就会像多米诺骨牌一样,引致一系列的恶果。

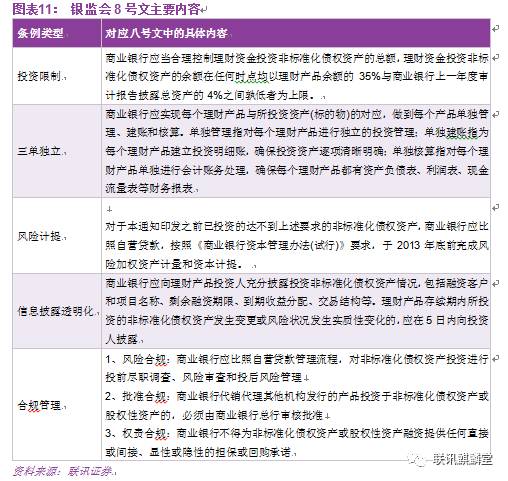

所以,2013年3月,监管层出手,下发8号文,控制了理财投向非标资产的规模,严格规范了理财的运营管理。

这样便从源头上掐死了理财资金的投向。无奈之下,大量的理财资金只能转去债券市场,配置收益率相对偏低的信用债与城投债。从这又重新开始了新一段的故事,此时不表,下文再续。

2.同业篇

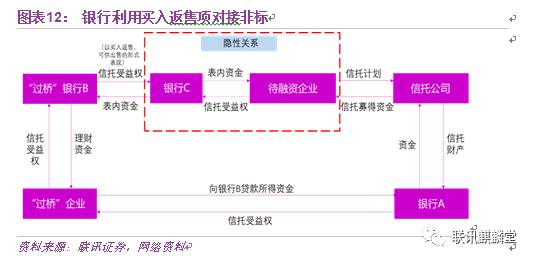

在2011-2012年,利用受益权转让这一模式在表外得到广泛使用后,银行也开始利用表内资金来做非标的投资。其主要原理是利用表内的买入返售项进行各类资管计划受益权的转让,将贷款转为同业类型资产,降低资本计提。

比如说以信托为例,假设银行C想要给企业融资。那么它可以先让一个银行A出资通过信托公司发一笔信托贷款,然后再引入一个过桥企业,让A银行将信托受益权转让给银行B,担当过桥银行。最后再由银行B再将信托受益权转让给银行C,由银行C真实出资。

而银行C在会计处理时,所收到的是一笔同业资产,一般会将其计入买入返售项,计提风险资本为20%或25%,从而达到了腾挪信贷额度与资本金的作用。

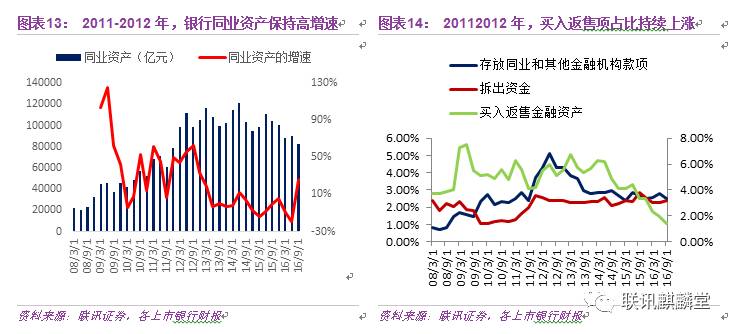

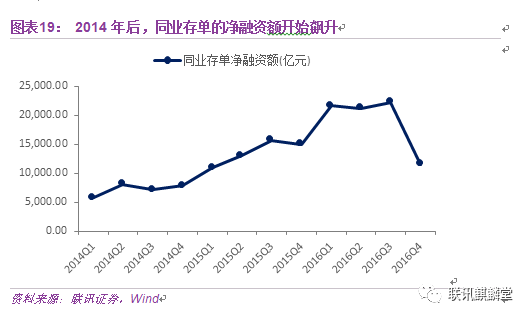

借助这样一个模式,上市银行同业资产尤其是买入返售项开始以超过30%的速度增长,从2009年的4.5万亿上涨至2014年一季度的12.09万亿,买入返售项占总资产的比例也从4.1%上涨至6.1%。

但是,同业与非标的结合让监管层再次意识到潜在的巨大风险。因为在利用非标进行买入返售过程中,同业链条被拉长,以短期限的同业与长期限缺乏流动性的非标资产对接,再加上上游同样短期限的理财,整体的杠杆与期限错配被过度拉长延伸。

一旦资金开始收紧或出现外部大的冲击,短端续不上,国内是否会出现第二个“北岩银行”就未可知了。再者,利用非标形式进行贷款,将资金流向了本来禁止的房地产与城投企业,本身就是对过往监管政策的违规。

所以,2013年,监管层痛下决心,开始针对非标去杠杆。之后的故事就比较熟悉了,在外汇占款流失、央行有意收水、光大违约等诸多事件叠加的影响下,出现了2013年下半年的“钱荒”与债券市场的暴跌。

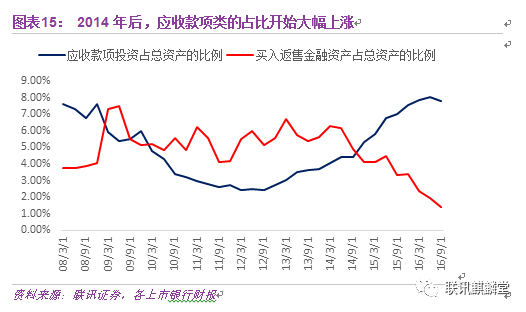

2014年,在金融市场逐步稳定后,监管层随即下发了127号文,要求买入返售项下的资产必须是标准化的具有交易市场的金融资产,直接将利用此项进行同业套利的玩法给扼杀了。

此后,大量的非标开始转向了应收款项类的科目当中,但与买入返售项具有资本计提优势不同,应收款项类的资本计提权重为100%,与贷款基本无异。再加上2014年后经济越来越不景气,融资需求下来,非标增量也不足,银行利用同业玩非标的高峰到此也就基本结束了。

3.债券投资、投行与委外篇

随着经济基本面的下行,实体信用风险溢价提升,银行表内面临缺优质资产的困境,转而开始着重在债券市场上布局。

先是在二级市场上,做债券投资与交易。在贷款风险过高、竞争过于激烈的情况下,持有利率债吃票息,在行情好时再增加交易性金融资产的金额,收一点资本利得做补充。虽说收益较贷款仍有差距,但至少稳健。再考虑坏账、拨备覆盖等隐性成本,加大债券投资似乎是个不错的选择。

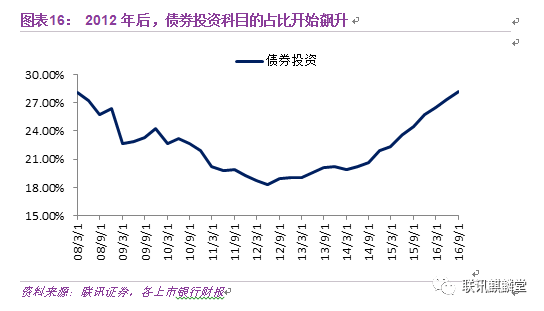

在这样的考量下,2012年后银行表内债券投资的比例开始上涨,在2014年后开始狂飙,我们猜测可能是在于2014年后非标做不了释放出了额度,加之2014年后持续的债牛,给了银行参与的动力。

2014年初到2016年底,上市银行债券投资的占比(交易性金融资产+待出售+持有到期投资)从19%上涨至29%。

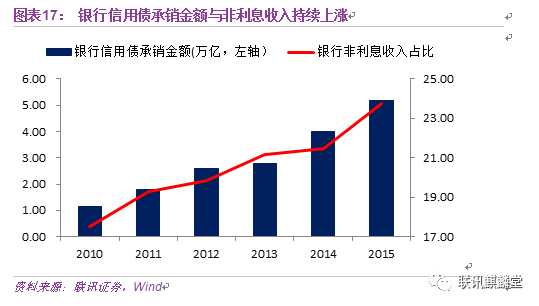

2014年以来的债牛不仅捧红了银行的二级债券投资,也给银行的一级债销业务带来了机会。2010-2015年,银行承销信用债的金额从1.15万亿上涨至5.16万亿。相对应地,银行的非利息收入占比也从17%上涨至23%。

而之所以从2014年开始,债券市场迎来了为期两年的牛市,除了基本面与银行表内的配置压力外,还更多地与银行代客理财业务的发展有关。

还记得“理财篇”中说到理财投非标受限、新增增量不足情况下,一大波资金跑向了债券市场吗?

一开始时,刚刚经历了2013年暴跌后的债市收益率对理财负债端是足够的,2014年初理财收益率大概是4.5-5.5%,而3YAAA的中票收益率是6.3%,中间存在着80-180BP的利差。最简单的,银行只要发一个理财产品拿到钱,在市场上拿一个债做配置吃票息即可。

在银行其他类型业务发展艰难的背景下,代客理财成为银行重要的一个发力点,总规模不断扩大,加上前期配非标的存量又逐渐到期,巨额资金涌入债券市场,逐渐使得银行理财的负债端与资产端开始出现倒挂。

这样对银行理财的投资运作提出了更高的要求。对于一些中小银行来说,他们主动管理能力不足,为了满足具有“刚性难降”的负债成本,有必要将理财资金外派委托出去;而对于一些大行而言,面对的是几千亿甚至上万亿的规模,存在人手不够的问题。

在这样的背景下,委外业务应运而生。其主要模式分为两种,一是以非银机构投顾的形式展开,让其担当投资顾问;二是购买非银机构发出来的资管产品,将资金委托非银机构管理,获取一个固定的收益水平。

这种委外模式在2015年下半年开始大规模爆发。

当时由于监管层清查配资、去股市杠杆造成市场暴跌,出于救市目的,央行连续降准,给市场创造了良好的流动性环境,银行可以很轻松地将以低成本来扩张同业负债做大规模。

而恰好这时的同业存单还处于一个监管真空中,监管层持相对鼓励的态度,不受负债占比三分之一的比例限制,所以成为当时很多中小银行扩张同业负债端的一个重要手段。

在通过同业存单获得资金后,由于前面所说实体不行,风险过高,优质资产缺乏,

银行并没有直接将其投资实体资产,而是选择了当时普遍刚兑的金融产品——同业理财,因为两者之间大约存在着大约100BP的一个套利空间。

所以一拍即合。一边银行有意愿去扩张代客理财业务,另一边同业负债端扩张有了大量买盘。供需兼备,一下子,银行同业理财开始井喷,在2015年单年增长了2.5万亿。接下来才有了前文所说的去做委外等一系列的事。

这种“同业存单-同业理财-委外”的同业链条在2015年之后也成为大多数中小银行的重要盈利点。

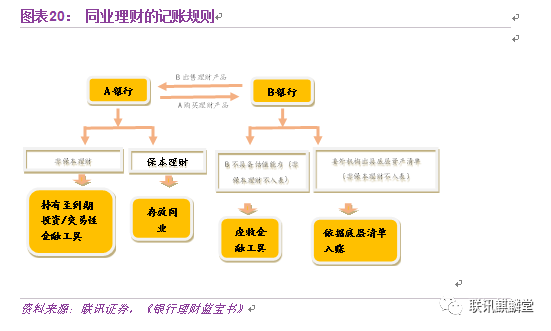

在相应做会计处理时,银行所发同业存单计入应付债券科目,所买同业理财依据情况可计入同业存放,或依据所提供的的清单,记入持有至到期投资或可交易性金融资产;而如果做了委外,一般是计入应收款项与持有至到期投资中。

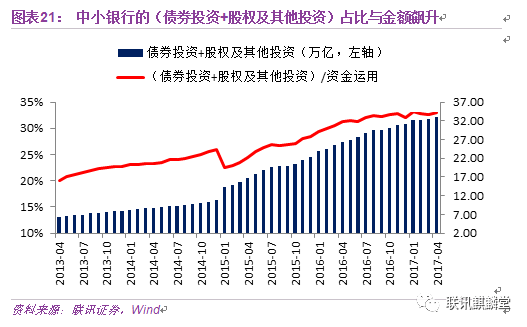

反映在银行的资产负债表中,是银行的债券投资科目与应收款项类科目的扩张,而在信贷收支表中,则是债券投资、股权及其他投资科目的快速增长。

但是,这种同业的套利模式蕴含了较大的流动性风险。

同业存单与同业理财的期限普遍在6M以内,而所购买的委外产品一般都在1-1.5年,存在一个期限错配问题。这意味着当同业理财到期而委外尚未到期时,银行面临再续发的压力,造成银行对于同业的依赖度提高。

进一步地,如果追溯委外端,在“资产荒”的逻辑下,非银为满足银行要求的基准收益率,在后期拿了比较多的没有流动性的资产,比如PPN、重口味的信用债等。如果把银行-非银看做一个整体,那就相当于负债端是不稳定的同业,资产端是没流动性的资产。

这与北岩银行几乎是一模一样。

所以,出于防范金融风险、保护金融安全的考虑,监管的脚步再次跟上。在2016年下半年开始进入了金融去杠杆、严监管的金融周期。

受此影响,曾经繁荣的银行金融市场业务也暂时进入了寒冬期。

三、敢问路在何方?

行文至此,我们也就能知道银行利润为何在过去十年节节败退了。不过此时,更具意义的一个问题是:未来怎么办?是回归存贷业务?还是在金融市场业务发力,找到新的利润增长点?

我们偏向于后者,认为各银行应当在广阔的金融市场业务方向中找到自身的优势,存贷业务已是没落的泥潭,无法再掀起大波浪。

为何这么说?

先从存贷业务来看,这是一个靠利差和规模存活的业务。利差取决于存贷款利率,在利率市场化完成后,利差没了保护,负债端吸储要竞争,资产端的贷款要竞争,竞争的结果只能是成本的上扬与资产收益率的下滑,存贷利差收窄。

在利差收窄的情况下,如果能做大规模,那也可以保证利润,但这种模式过于粗放,经营效率过低。

而且要做大规模,要扩负债,但存款负债一般具有粘性,扩张速度相当较慢。且在存款市场,竞争焦点单一,在风险几乎为零的情况下,存款利率、便捷性(即网点覆盖率)成为关键。

对于中小银行而言,存在着地域的限制,只能是给居民让利,给予更高的存款利率来扩规模,但也就意味着利差的进一步收窄。银行处于两难全的地位中。

所以,即使未来经济有所好转,信用风险有所减弱,优质资产有所增多,由竞争导致的利差也不可避免地要收窄,粗放扩张规模的路子很难继续走下去。

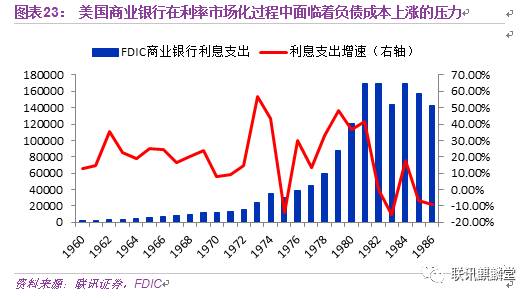

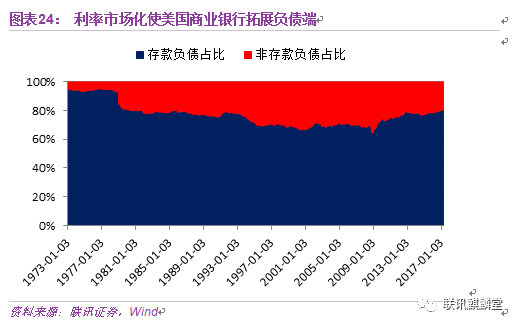

我们以美国为例来看美国商业银行的对策。

美国早在1974-1986年便完成了利率市场化改革。在利率市场化改革进程中,美国的商业银行也经历过负债成本上行,利息支出加大,存贷利差收窄的困境。

但在利率市场化进程结束后,美国商业银行没有在存贷业务上死磕,而是积极利用金融市场拓展负债端,同时玩转资产端,利用各类金融创新工具,摆脱单一同质化的存贷业务竞争。

根据可得的数据,在金融危机前的2002-2004年间,无论是大银行还是中小银行,其非利息收入的水平占其营业收入的水平都在攀升,大银行的比例在40%以上,而中小银行则稳定在25-30%之间。