正文

在5月底发布的中期策略《利率为纲,价值为本》中,基于对利率走势的判断,我们预测A股整体走势是6月修复,三季度震荡整固。在此基础上,我们6月下旬以来的周报和月报基本围绕结构和配置问题展开,本次月报也是如此。

如果说A股行情6月的关键词是修复(超跌行业修复),7月的关键词是整固(PEG收敛),8月的关键词就是轮动。

7月A股是典型的结构市。

截至7月28日,Wind全A指数小涨0.93%;中信一级行业指数有涨有跌,但周期板块普遍表现强劲;而2017年上半年机构抱团比较明显的食品饮料和家电板块表现一般,金融板块整体表现也不错。

平缓的利率走势决定A股震荡的格局。

前期比较严格的金融监管政策进入了相机抉择的阶段,利率上行的趋势从6月以来就得到有效控制和修复。而7月份以来,随着货币政策边际趋松,人民币对美元汇率走强,国内流动性环境改善:虽然中长期的无风险利率依然平稳,但1年期国债收益率已缓慢回落,国债的期限利差也在缓慢修复。

对A股估值和中枢有重要影响的还是中长期利率水平,国内外的货币环境决定了中长期利率水平的中枢依然稳定;而更重要的是,监管风格依然是相机抉择的,其稳步推进监管新规的同时,也随时防范因监管风险而产生新的风险。

因此,8月A股的机会和风险依然还是结构上的,但值得密切注视的是仍在进一步扩大的全市场波动水平。

我们之前的报告中多次强调,波动是“抱团”的天敌。

其主要逻辑是交易层面的:一方面,过去较长一段时间增量配置A股的主力是长期资金(保险资金、外资、银行通道、打新底仓),其预期收益率都不高。另一方面,“股灾”以来,监管趋严,A股市场波动不断下降推高了白马龙头股的Beta,提高了其“股性”和对这些资金的吸引力。

波动率的扩大会打破这种“抱团”平衡。

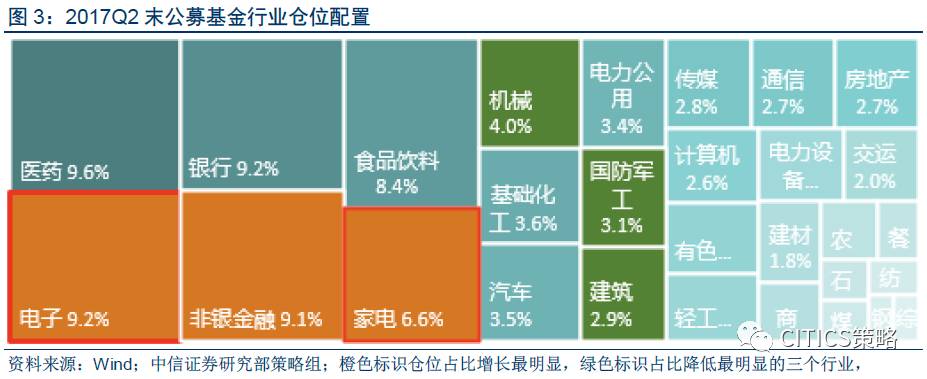

2017Q2末公募基金的持仓集中度已经很高。

首先,汇总得到的基金前十大重仓股占股票总仓位比重在过去两个季度快速上升。2016年年底,这个数字只有7.1%,而在2017Q1末已经提升到了14.1%,

在最新可得数据的2017Q2末,已经进一步提升至21.6%。

另外,2017Q2末的行业静态配置请款来看,电子、家电、非银行金融三个板块继续加仓;而其中电子和家电的持仓占比已经是有季度统计数据以来的新高。

市场波动率是决定未来A股结构行情最重要的变量。

如上图所示,2016年年初A股熔断以来,不断下降的市场波动水平是投资者愿意持有白马龙头股,机构选择“抱团”最重要的原因。5月底以来市场波动水平震荡上行,我们也看到了这段市场波动修复的过程中,特别是7月以来,A股不再是“1+9”甚至是“1+99”分化的极端结构。

一方面,我们看到了A股开始出现一些单日的暴涨暴跌;另一方面,市场的躁动也从周期到金融,甚至波及创业板。7月至今的中国波指依然延续了6月以来持续扩大的走势,

目前的市场波动趋势已足以使“抱团”继续松动,特别是考虑到在2017Q2末公募基金的“抱团”已经达到了历史上比较高的水平。

如下图所示,公募基金前十大重仓股的持仓占比在2017Q2已经接近上一轮“抱团”最高峰2012年的水平。

那么这就引出了后续问题,如果“抱团”松动,最优的配置策略是什么。我们依然维持之前周报、月报的观点,认为主要的机会围绕价值轮动和周期躁动展开,

具体来说,在8月份配置时必须坚持周期为矛,价值为盾。

“抱团”的持续松动从交易层面上强化了本轮周期躁动的持续性。

从6月25日开始,我们在过去四次周报中用了三期的篇幅来论述本轮周期股的机会。虽然7月份主要周期板块已经有了比较明显的相对和绝对表现,但目前处于第三阶段的周期行情还没有结束,后续看点将由价到量。