正文

需求端聚酯产品库存中性偏低,聚酯产品现金流回暖。

一、近期PTA市场小结

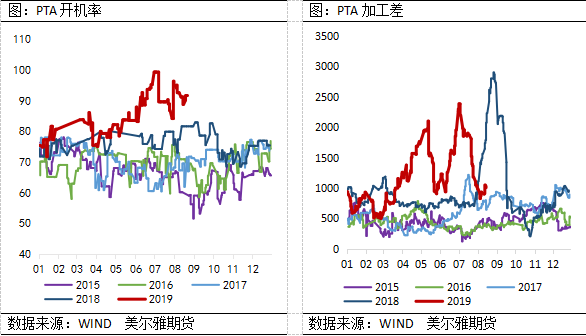

近期PTA供应端存在重启较多,华彬石化140万吨提至满负荷运行,宁波逸盛65万吨装置重启,利万70万吨装置23日重启,佳龙石化60万吨装置、仪征35万吨装置仍处于停车阶段,供应增量较为明显,叠加9月新凤鸣新增产能220万吨/年的装置投产,市场对供应端存在担忧情绪,但下游聚酯包括终端织造订单均出现回暖,且下游厂家库存量偏低,叠加加工费压缩下对PTA形成一定支撑。

二、PTA基本面分析

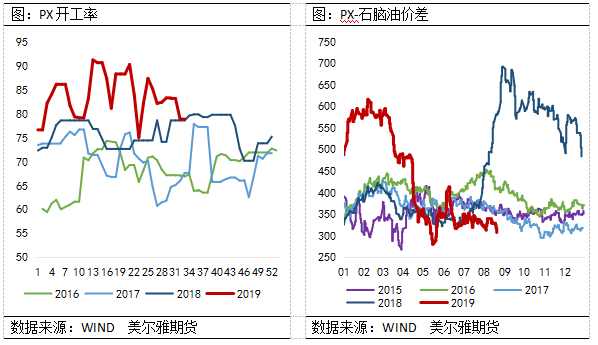

1、成本端PX供需矛盾发酵,PX-石脑油加工差低位,工厂挺价意愿明显

PX供需矛盾发酵,供应端PX开工负荷稳定,亚洲PX整体供应能力将稳步提升,尤其是中化弘润60万吨/年PX新增产能试车投放,而国内PTA需求或将进一步下降,进而场内累库压力增强,但是PX-石脑油价差仍处于相对偏低水平,工厂方面挺价意愿明显。

2、供应端PTA开工负荷有所提升,供应增量担忧较为明显

近期PTA供应端存在重启较多,华彬石化140万吨提至满负荷运行,宁波逸盛65万吨装置重启,利万70万吨装置23日重启,佳龙石化60万吨装置、仪征35万吨装置仍处于停车阶段,供应增量较为明显。

库存方面,当前国内

PTA厂商库存维持在2天,至中性水平,注册仓单相对上周减少了1.26万张至3.13万张附近,当前PTA市场绝对库存总体处低位。

3、需求端聚酯开工回升,终端订单出现好转,聚酯需求稳中走高

聚酯工厂中华祥以及天圣等装置重启,涉及产能约70多万吨,聚酯环节正在进行底部回升,聚酯开工负荷陆续上行,且聚酯新装置基本按计划试车中。