正文

进一步分析,尽管中国的绝对年均增长速度是最快的,但结合名义经济增长速度来看,中国财富积累的速度恐怕没有那么夸张

(见表1)。2007-2013年,中国总资产的年均增速相当于同期名义GDP增速的1.13倍,远低于前述四个发达国家平均2.01倍的水平。其中,中国非金融资产年均增速相当于名义GDP增速的0.95倍,低于美、英、加三国平均1.22倍的水平[1];中国金融资产年均增速相当于名义GDP增速的1.33倍,远低于前述四个发达国家平均2.97倍的水平。

导致中国与发达国家相比存在上述差距的一个重要原因是,中国存在低效或者无效的重复建设,如桥梁、道路、机场、建筑经常是拆了建、建了拆,这增加了当期的GDP,却不能形成财富的积累。另一个重要原因是,中国金融发展滞后,金融供给不足。

注:日本因为1990年代房地产泡沫破灭,造成1994-2015年间其非金融资产缩水,所以,与其他国家不可比。但是,同期,日本的金融资产还是保持了较快的正增长。

四、近年来金融资产的快速增长难掩中国金融发展的“短腿”

2007-2013年间,中国金融资产扩张速度与名义GDP增速之比相当于非金融资产扩张速度与名义GDP增速之比的1.40倍,高于美国、加拿大的相关比值(见表1)。但是,这不能改变中国金融发展依然相对滞后的现实。

首先,从金融资产与非金融资产之比看,截止2013年底,美国、日本、英国、加拿大分别为2.70、2.27、2.27和2.35倍,中国是1.06倍(见图5),远低于四国平均为2.40倍的水平,低了56%。

其次,从2014年住户部门的资产构成看,也暴露出中国金融供给不足的问题(见表2)。

一是中国住户部门的金融资产占比偏低,为40.7%,在七个国家中,中国排名倒数第三位,比其他六国平均值低了11.0个百分点;

二是房地产在中国住户部门资产构成中占比奇高,达到53.8%,比其他六国平均值24.5%高出一倍以上;

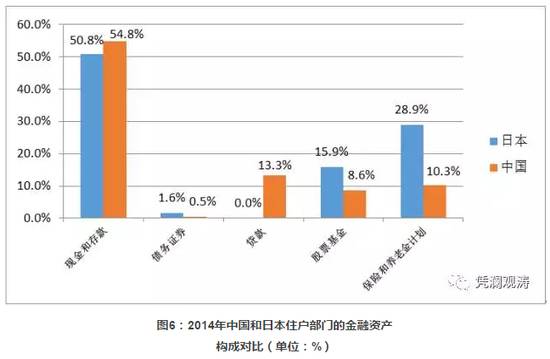

三是现金和存款在住户资产构成中占比较高,达22.3%,在七国中仅次于日本的32.0%,但在“金融资产”子项中,中国现金和存款的占比达54.8%,仍高于日本占比50.8%的水平(见图6);

四是中国住户债券和股票基金资产仅占总资产的3.7%,在七国中倒数第一,远低于其他六国平均15.1%的水平;

五是中国住户的保险和养老金资产占比4.2%,也是排名最后,远低于七国平均21.4%的水平;

六是中国住户部门的金融机构理财产品占比达5.4%,这反映了中国住户部门旺盛的资产配置需求,由于渠道缺乏,只能通过影子银行体系予以解决。

注:(1)德国的金融资产中“股票基金”包含了“债券”;(2)中国的金融资产中“贷款”包括了“金融机构理财产品”)

再次,从中美经济发展阶段的对比看,很难说中国现在的金融“脱实向虚”问题就更为严重。

从人均GDP看,中国现在大概相当于1970年代中期美国的水平,中国现在的资产/GDP和金融资产/GDP分别为11.6倍和6.0倍,均高于1974-1976年美国平均分别为9.5倍和5.1倍的水平,但中国的金融资产与非金融资产之比为1.1倍,略低于美国的1.2倍,显示中国的金融资产价格并不比美国高的多么离谱。从经济总量看,中国现在大概相当于本世纪初期美国的水平,2000-2003年美国资产/GDP和金融资产/GDP平均分别为13.1和8.9倍,远高于中国现在的水平,尤其是中国的金融资产与非金融资产之比,远低于美国的2.2倍(见表3)。