正文

目前市场上在使用的硅片有 200mm( 8 英寸)、 300mm( 12 英寸)硅片。 由于晶圆面积越大,在同一晶圆上可生产的集成电路 IC 越多,成本越低,硅片的发展趋势也是大尺寸化。

12 英寸硅片主要用于生产 90nm-28nm 及以下特征尺寸( 16nm 和 14nm)的存储器、数字电路芯片及混合信号电路芯片,是当前晶圆厂扩产的主流。

由于面临资金和技术的双重压力,晶圆厂向 450mm( 18 英寸)产线转移的速度放缓, 根据国际预测,到 2020 年左右, 450mm 的硅片开发技术才有可能实现初步量产。

硅片尺寸分类及主要应用

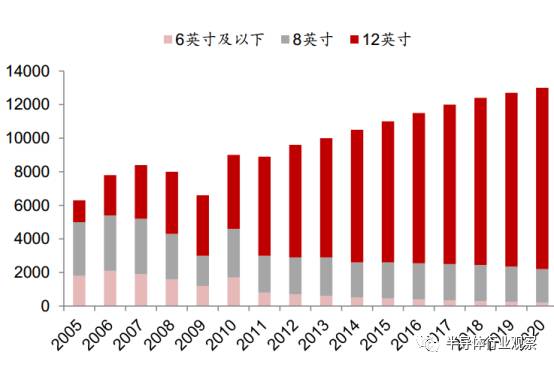

300mm 硅片自 2009 年起成为全球硅圆片需求的主流(大于 50%),预计占比将持续增加,至 2017年将达到 75%。

全球不同尺寸硅片市场现状及发展预测(单位:百万平方英寸)

拥有 300mm 产能最多的公司包括存储器厂商(三星、美光、海力士与东芝/SanDisk)、全球最大半导体厂商英特尔、全球最大的两家代工厂台积电与 GlobalFoundries。

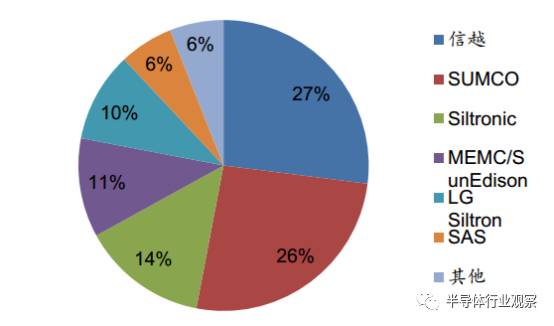

国内生产的主要是 6 寸硅片, 8 寸的自给率不到 10%, 12 寸的没有公司能够生产。 而现在到未来的 10-15 年, 12 寸的都是主流。国际上前 6 家硅片生产企业占全球的 94%。

信越( S.E.H.):唯一一家自 80 年代中期以来持续盈利的硅片公司,市场份额 27%。

SUMCO:公司由三菱硅材料和住友材料 Sitix 分部的合并而来,市场份额 26%。

Siltronic:德国化工企业瓦克( Wacker)的子公司,市场份额 14%。(被LG收购)

MEMC/SunEdison:有着 50 年商业硅晶制造历史的美国上市公司,市场份额 11%。

LG Siltron:韩国电子系统公司的分支,市场份额 10%。(被环球晶圆收购)

SAS(中美矽晶):中国大陆台湾硅片制造商,通过收购 Globitech 和 Covalent, SAS 进入了尖端 IC应用的半导体硅片市场,市场份额 6%。

半导体硅片行业是寡头垄断局面

目前, 国内对 12 英寸硅片的需求量为 45 万片/月-50 万片/月,几乎全依赖进口,根据《中国大陆集成电路产业发展纲要》,预计到 2017 年晶圆需求将突破 60 万片/月, 2020 年超过 100 万片/月,国内缺口大,国产化是必然趋势。

大硅片的发展瓶颈一方面来自于专利技术,海外半导体行业发展较早, 日,美、德、日、韩等国已经为本国的制作工艺申请了层层专利保护, 但基础专利无路可绕, 国外出于利益角度不愿意将专利售于中国大陆。

另一方面,大硅片的投资额和技术难度也较大, 通常,建 1 条月产 20 万片的 300mm 抛光硅片的生产线仅主要生产设备的投资就需要约 4 亿美元,而建 1 条月产 20 万片 200mm 抛光硅片的生产线总投资约 2 亿美元。 而良率的突破也是难题, 此前虽然有国内研发机构曾经做过 12 寸大硅片,研发成功,但由于良率不高还不能量产。

国内 300mm 大硅片项目现由上海新阳参股子公司新昇半导体进行,目标是突破海外垄断,实现大规模量产。

上海新阳的大硅片业务投资和产能情况

(2)半导体光掩膜版国内处于发展前期

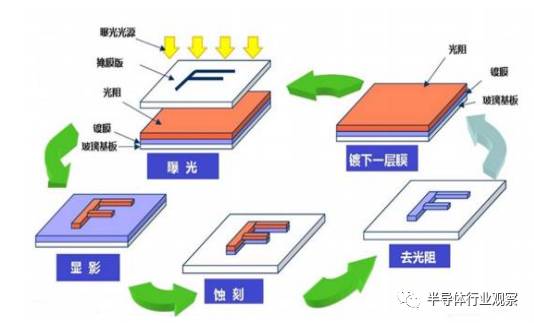

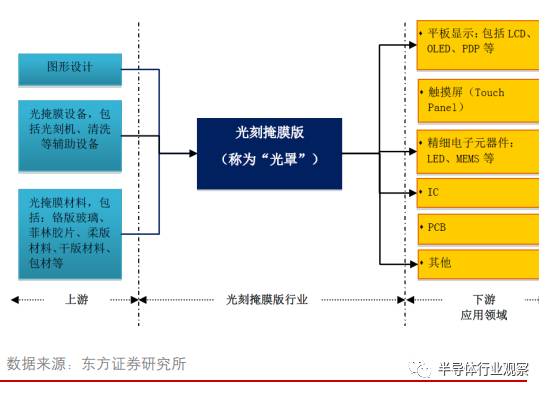

光掩模板可根据应用分为平板显示、触摸屏和 IC 掩模板( photomask)。在平板显示、触摸屏、半导体制备过程中,版图是设计与工艺制造之间的接口,触摸屏、显示屏及集成电路制造商要将版图的图形转移到玻璃基板或晶元上,必须经过制版过程,即产生一套分层的版图光刻掩膜版,从而为后续的图形转化(光刻和刻蚀)做准备。

光掩膜版的主要用途

光掩膜版的产业链

根据 SEMI, 目前全球半导体光刻掩膜版市场规模近 34 亿美元,即 210 亿人民币。未来光刻掩膜版市场增长速度将在 5%左右。

由于掩膜版是设计和制造的重要衔接,晶圆制造厂商都有自己的专业工厂来生产自身需要的掩膜版,因此先进的掩膜版技术也是掌握在具有先进晶圆制造制程的晶圆厂手中。但近年来掩膜版外包的趋势非常的明显,特别是对于一些 60nm 及 90nm 以上制程的低端产品。 外包的掩膜版市场份额从2003 年时的 30%上升至 2014 年的 53%。