正文

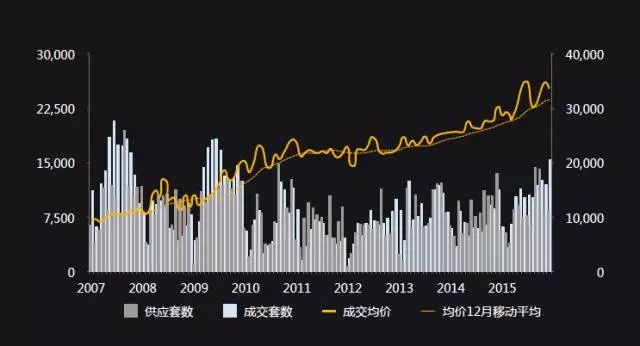

这个是2007年到2015年上海楼市的平均走势,黄线是它的月成交价格,黄色虚线是12个月的平均移动价格。这个图表我们可以清晰地看到,每一轮调控都是有效的,每一轮调控都深深地打击了未来3-6个月的成交,可能也进而引起了当时的一个短期价格。不过从长期来看,调控几乎对成交价格是无效的,它并不能改变房价上涨的趋势。

知道了现状、知道了过去,我们其实最关心的其实是未来。

跟大家聊一聊未来会是怎么样,因为我们每一次看到的短期波动,每一次我们看到短期的成交变化,每一次我们看到短期的政策的调控似乎当我们去追的时候都已经太晚了,所以今天我想跟大家分享一下影响房价走势的五个因素。

第一个因素,是经济。

经济增长大家收入增加了,财富增加了,所以房价上涨了,名义经济增长和实际增长之后的一个差异。大家可以看到在1995年,中国全国GDP大概在6万亿左右,2015年中国的GDP是67万亿,整整增长了11倍。

在这里边我们会发现有一样差异,就是我们被媒体灌输,过去20年平均增长率10%,是什么?是GDP的实际增长率,但是如果考虑到通胀,它的名义增长率大概在15%左右,大家不要小看这10和15的差异,经过20年的复合就是巨大的增长差异。

我们可以看到在1995年人均的可支配收入是4000块左右,而在2014年,这个数字达到了29000左右,

也是20年,20年增长了大概也是7倍左右。

我们可以看到,它的速度跟GDP相仿,但是慢过GDP。

在过去很多年里面,很多城市,它的房价未必可以跑赢GDP的增长,但是它可以跑赢收入的增长,这也就是为什么房价涨得更快的一个原因。

类比美国,随着GDP的增长,房价一样是上涨,到2008年我们可以看到它的房价增速背离了GDP的增长,所以它的房市崩溃了。现在两者又趋于相同。中国其实也是差不多。

第二个因素,是利率。

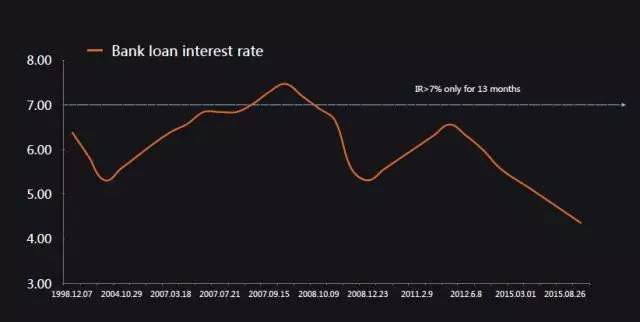

这里说起1998年到现在,中国的人民银行给的基础利率走势,跟我们很多的直觉相反,我们可以看到在高增长的经济因素背景下,基础利率高于7%的年份只有三个月,大部分年份中国的利率在6%上下波动,什么意思呢?

在过去20年,中国GDP平均大概是15%、14%的增长,但是基础利率是7%。

这意味着只要你借到钱,基本上就能赚到钱。

更何况房价可以在基础利率的基础上是可以打七折或者是八五折。大家知道什么人可以用基础利率上下利息借到钱?国企,一部分上市公司,知名的外企,普通的民企能够借到这么便宜的钱吗?借不到。

我们来看一下,蓝线是温州的民间综合借贷利率,黄线是央行的基准利率,我们可以看得非常非常清楚,蓝线远远高于黄线,基本上整个蓝线的利率是大概在20%左右徘徊。什么意思?大家可以想一想,如果我们去借我们的信用卡,它的年化利率月息大概1.5%,年化是18%左右,跟民间的借贷利率相仿。

而房贷是在下面这条黄线,甚至更低,

也就是说你能借到房贷差不多是一个普通人分享利息红利的唯一办法。

在高速增长的经济体里面,能以这么低的利息借到钱基本上是大概率能够赚到钱的。

第三个因素,是土地。

前面两个我们谈到经济、利率,这基本是全国普适性的,他们解释了房价的上涨,但是不能解释房价上涨的差异,所以在后面三个因素,我们会来聊一聊各地房价涨幅不一的原因。