正文

美妆消费支出占比有望长期提升

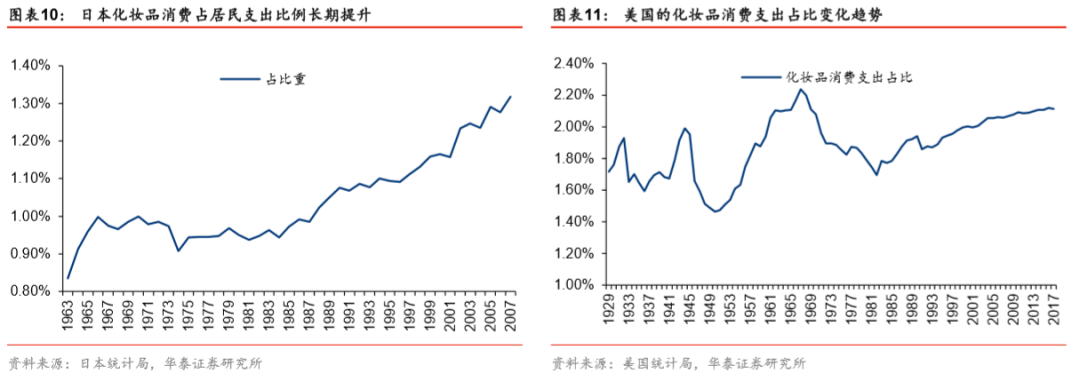

女性社会地位的不断增强、美妆渗透率的扩大、消费意愿的提升是驱动化妆品消费增长的长期因素,日本、美国的化妆品消费支出均呈现长期提升的趋势。

1980年代以来伴随着产业的崛起以及本土文化自信的提升,日本化妆品消费支出在持续增加。而具体看美国居民的化妆品消费支出占比变化情况,占比明显提升的阶段分别是1929-1932大萧条时期(美国化妆品工业初崛起,口红效应显著)、1936-1945二战时期(更多女性参与工作、提振士气)、1950-1968战后时期(好莱坞明星盛行、电视普及、纸媒发展)、1990以来的美国新经济时期(互联网发展加速市场教育)。

相较欧美日韩等发达国家,我国化妆品市场增速最快,但化妆品人均消费据发达国家仍有差距。伴随着我国本土文化自信的提升、产业链实力的增强以及流量红利带来的渠道及营销变革,产品升级、消费频次增加有望驱动化妆品消费支出长期提升。

2019年我国化妆品终端零售额19年我国化妆品市场规模4777亿/+16.45%(欧睿数据)。相较欧美日韩等发达国家,我国增速最快。据国家统计局,19年我国限额以上化妆品零售规模2992亿/+12.6%,相较服装类(9778亿/+2.6%)、家电音响器材(9138亿/+5.6%)、金银珠宝(2605亿/+0.4%)、体育娱乐用品(693亿/+8%)增速最高。但我国化妆品人均消费据发达国家仍有差距,2018年我国人均化妆品消费金额为294元,分别为日本/美国/韩国的14%/15%/18%。据欧莱雅,中国一线至三线女性消费者在护肤品类总体使用渗透率接近100%,已经相对较高,我们预计后续消费金额的提升驱动将主要来自低线下沉、产品升级、消费频次增加。

各平台对美妆扶持有望继续加码

注意力资源变迁、下沉市场崛起、技术/产业支持的合力影响下,各平台争夺注意力资源、加大流量变现带来的社交流量红利有望持续。

美妆品类高客单价、SKU标准化,且能够生成开箱、测评、种草、教程等等多元内容加强与粉丝互动,社交属性强,

各平台加强对美妆品类扶持,我们认为各平台美妆品类的电商增速有望持续高于平台整体。

天猫:

对美妆品类的扶持在不断加码。据天猫官网,其17年成立专门的新锐品牌和网红品牌孵化团队;18年计划打造美妆10亿俱乐部;19年计划扶持1000个美妆品牌在天猫开店,批量孵化超过50个年销售额过亿元的单品;第六届天猫金妆奖上,天猫快速消费品事业部总经理胡伟雄表示20年计划加速孵化1000个年销售额超过千万的新开店品牌,将与珀莱雅、强生等12个集团建立长线合作机制。

抖音:

据《2020巨量引擎美妆白皮书》,抖音商家在加速布局抖音获取站外流量,2020年2月美妆商家数量达到5500家,同比增速达到206%;素人创作者、美妆达人、明星、品牌商家等共建庞大的UPGC内容生产联盟,美妆内容的增速持续跑赢大盘整体,2019年抖音美妆的视频数量同比增长228%,超过抖音整体192%的增速。

快手:

据飞瓜数据监测, 2019年商品品类关联视频数量比例分布中,快手平台护肤和彩妆的合计占比则达到12.49%,仅次于男装女装和日用百货。另据《2019快手美妆白皮书》,2019年快手美妆商家短视频全年规模达到3000万+,美妆商家内容观看量8537亿。在2019年8月-12月,美妆内容活动作品量43万,总播放量达到42亿,商家总参与量达到5万,活动总涨粉量2000万。我们认为内容生态的繁荣将有利于美妆品类的持续变现。

年轻群体为主力、低线下沉持续

年轻消费者将持续成为美妆市场的增长主力引擎。

从年龄分布来看,据CBNData消费大数据,90、95后是线上美妆消费的主力军,人群消费占比在1/3左右,消费金额占比却已接近50%。另据艾瑞咨询《95后时尚消费报告》,2018年15-24岁、25-34岁人均年度花销分别在1713元/1499元,也高于其他年龄层,人均消费增速及消费频次增速均引领整体。

直播带货等有望加速美妆市场的低线下沉。

从区域分布来看,2020年3月美妆人群中一线占比在8%,二线(包括准一线,下同)占比在35%,三线及以下群体数量占比在49%(QuestMobile数据);而一线/二线群体的消费金额占比在15%/41%(天猫数据),为绝对主力,低线城市消费力尚有较大提升空间。2019年小镇青年的美妆个护线上消费增速38%,超过上线城市16%的增速(天猫数据)。我们认为直播带货等新营销方式有望加速美妆消费的持续下沉。以微信生态商家SAAS服务商有赞为例,其美妆直播下单用户四线及以下城市占比明显高于美妆整体,下单最多的top5省份为河北、山东、广东、辽宁和河南。

数字化转型浪潮来临,用户、数据、组织为关键

新的变化:供应链效率提升、增长引擎精准量化、趋势正反馈加强

流量红利催化营销/渠道变革,数字化转型浪潮开启。

平台方/品牌方/服务方的全面数字化转型浪潮开启,也倒逼品牌方加大流量精细化运营/加大消费者运营/供应链提效升级。品牌基于大数据加强与消费者沟通(Direct to Consumer,DTC),效率提升,C2B反向定制产品有望常态化,有利于加强品牌与用户之间的粘性。

以天猫为例,据其2019年发布的《大快消策略人群应用&行业人群地图》,其大快消中心计划打造以消费者运营为中心的运营体系,并规划18-20年3年计划,2020年目标为:与算法深度共创,实现智能人场和智能人货匹配,最终以行业策略人群联动媒体和货品,从“以货为主”到“以人为本”成为天猫的侧重方向,对于商家而言,

积累消费者数据资产、打造细分化人群标签、针对性进行运营推广

将成为必然趋势。

同时,过往较多线下零售的方式为渠道推动模式,基本沿袭货品生产——渠道投放——消费者卖货的方式,而在电商时代,供应链逐渐向需求拉动模式演变,商家可以即时掌握消费者需求和反馈,重构传统供应链,缓解供需不匹配的问题,也倒逼商家建立良好的需求反馈机制以及供应链及时调整的能力。

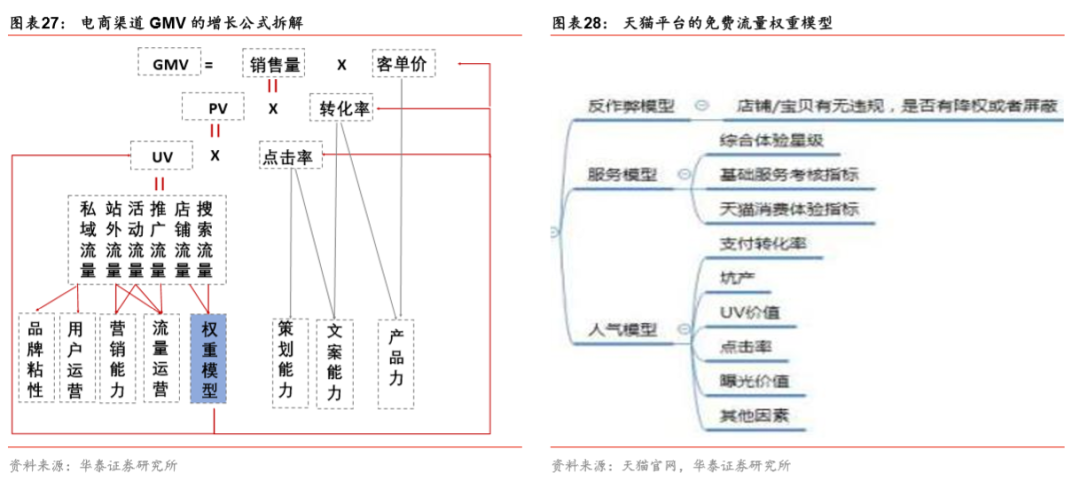

营销/渠道变革趋势下,增长引擎得以量化拆解,加速品牌的爆发增长与迅速淘汰。

数字化时代所有的获客、留存、变现、复购等消费者行为均可测量分析,增长引擎得以精准拆解,投放效率也得以精准衡量。考虑GMV=UV(Unique Visitor,访客量)*点击率*转化率*客单价,ROI=GMV/投入成本,GMV与ROI取决于品牌的流量运营、营销能力、用户运营、文案策划、产品力等自身因素,以及流量算法权重等平台性因素,而平台的流量算法权重又通常取决于点击率/转化率等数据,从而形成趋势加强的正向/负向循环,该增长逻辑理论将加速产品的爆发增长与迅速淘汰

如何应对:发力新品

/社媒营销为表层,底层在于用户/数据/组织

发力新品/社媒营销是学习门槛较低的表层逻辑。

韩束/丸美/珀莱雅/玛丽黛佳等传统国货已经初步形成

以核心原料为卖点、主打功效成分的新产品——以明星代言/头部KOL直播扩大声量——在抖音/小红书/微博等社交平台广泛投放中腰部KOL/KOC

的产品逻辑。而据前文所述的GMV拆解模型,我们认为社媒营销是增长驱动的影响因素之一,而除此之外由消费者数据贯穿的流量运营、用户运营、文案策划、产品力等综合能力需要则需要企业基于用户、数据、组织进行自上而下的数字化改革。

欧莱雅等海外美妆龙头15年前后即开始加速推进数字营销变革,以消费者为中心,数据赋能,AI驱动,建立全面的消费者洞察体系。我们认为其中用户需求至上的产品思维、数字化导向的战略、快速响应的组织架构奠定根本基础。

欧莱雅:建立消费者全链路洞察体系。

以欧莱雅为例,15年公司就开始提出“去中心化”的组织架构,并开始不断推进数字化,目标是提高媒体的转化率、提高内容的相关度、提高顾客参与度、创造更多新型服务。集团花2年打造中国社交聆听中心,覆盖700+品牌,5000+产品系列,1000+成分,13000+KOL,便于员工了解最新社交洞察;通过线上论坛/外部合作等建立消费者互动,快速全面获取消费者反馈;后续将通过与更多电商及社交平台合作打造全链路洞察。2020年欧莱雅中国的战略为“HUGE”:即Horizon,全新视野;U,共同创造;Growth,良性增长;Ecosystem,生态开放。