正文

根据公司中报,京东方OLED产线良率进展顺利,产能仍在持续扩张中。截至19年8月,中国大陆首条柔性AMOLED产线——京东方成都第6代线良品率达到业内较高水平,上半年出货量超千万片;绵阳第6代柔性AMOLED线也已实现量产出货,柔性OLED智能手机市占率有较大提升。

LCD

面板在DOT

时代应用场景的丰富性有望超预期。

与IOT追求万物互联一样,DOT追求在任何物体上都可以实现显示功能,显示无处不在、没有边界,完全融合在人类的日常生活中。DOT时代显示产业发生了深刻变化,从被动接受外部世界信息的单向通道,发展成即时了解美好世界、了解彼此生活、了解自身变化的智慧交互窗口,发展成万物互联的入口,我们认为这也正是华为开拓智慧屏产品线的主要原因。

面对“电子+”趋势下的DOT时代,公司明确“开放两端、芯屏气/器和”的物联网发展战略,聚焦细分市场,为客户提供智慧零售、智慧金融、数字医院、商务办公、智慧家居、智慧交通、智慧政教、智慧能源等物联网细分领域整体解决方案。

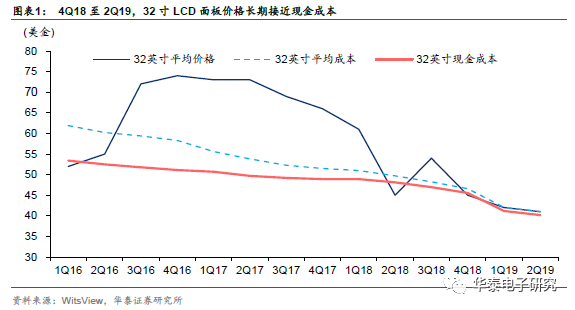

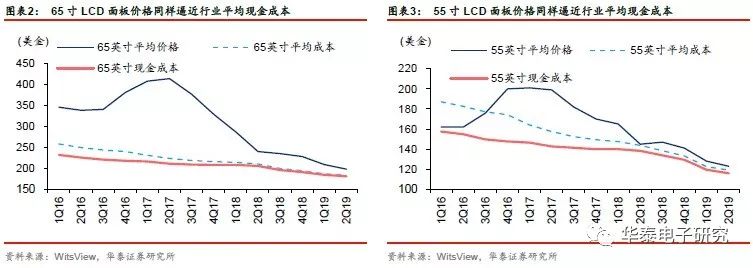

LCD面板价格已经迫近行业现金成本,反弹在即

自4Q18至2Q19面板价格日益趋近现金成本,底部已现

我们根据WitsView数据测算,2Q19年32寸LCD面板价格为41美金,平均成本41.01美金,现金成本40.18美金,价格已趋近现金成本水平,与此同时,55寸、65寸LCD面板价格与现金成本的差距也在不断缩小。

由此可见,当前的面板价格已经逼近企业的现金盈利红线,进一步下跌将会导致存量产能停产,从而收缩供给、调节供需,形成新的供需均衡点,因此我们认为,面板价格有望在当前价格附近企稳反弹。

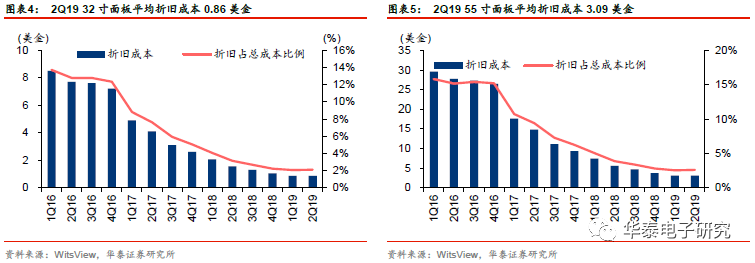

折旧成本的影响弱化,后进入者优势显现,加速韩系厂商产能退出

我们认为,一方面随着全球面板大厂部分高世代产线的折旧计提结束,折旧占LCD面板平均成本的比例在快速下降,从而削弱了韩系、台系老牌面板巨头的成本竞争力、降低了其关闭产线的阻力;另一方面,由于以京东方、华星光电为代表的陆资龙头加大10.5代线、11代线产能投入,通过高世代线的后发优势强化其在大尺寸面板市场的竞争力,这两方面因素使得三星SDI、LGD在近4年来陆续关闭部分LCD产线转向OLED、QLED。

根据WitsView数据,截至2019年二季度末,32寸面板的平均折旧成本已经降至0.86美金,55寸面板的平均折旧成本已降至3.09美金,在总成本中的占比分别为2.10%、2.59%。

LCD

面板产业具备后发优势,陆资厂商高世代线的规模效应显著。

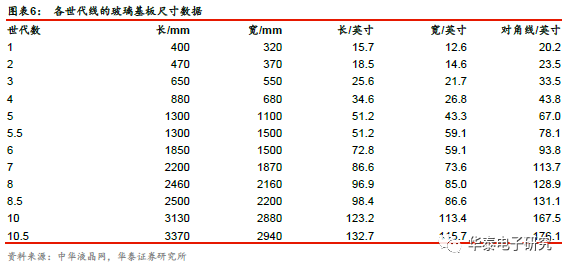

LCD产线按照玻璃基板的尺寸大小可以划分为不同世代的产线,通常将6代及以上适宜切割大尺寸电视面板的产线称为高世代线。回顾LCD产业的发展历程可见,在日本率先将LCD应用于手表、计算器、笔记本电脑等从而打开LCD商业化空间之后,LCD工业的技术进步和产品创新一直都离不开对更高、更先进产线的投资,进而通过LCD产品性价比的提升创造需求,使得其应用范围包括电脑、电视、手机、平板电脑、公共显示屏等。

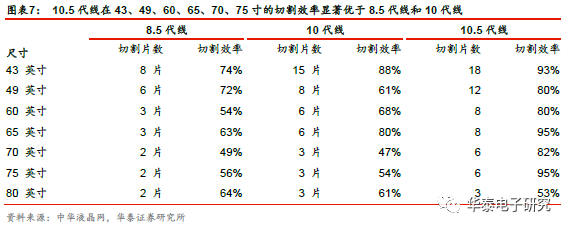

以陆资面板大厂近两年重点投入的10.5代线为例,根据中华液晶网数据,10.5代线在43、49、60、65、70、75寸等大大尺寸LCD面板生产过程中的切割效率显著优于8.5代线,这也就意味着10.5代线在对应尺寸的生产成本更为经济,具有显著的高世代线规模效应。

寡头垄断竞争格局中,陆资厂商的信号显示作用显著

政策、资金支持以及企业的扩产决心起到了博弈过程中的信号显示作用。

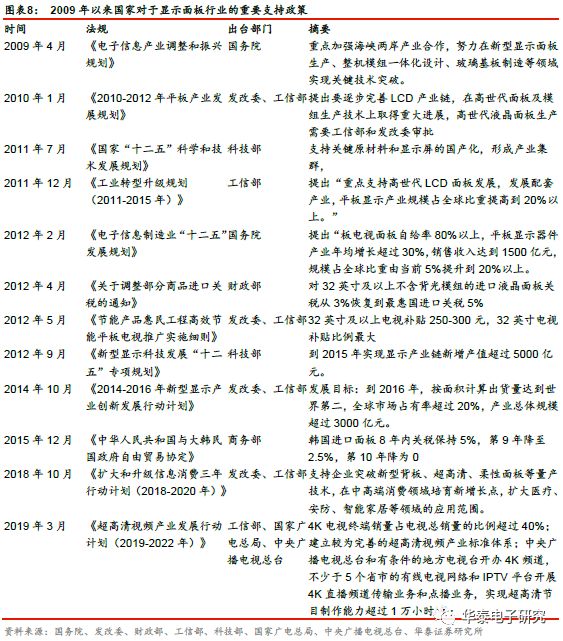

根据博弈论中的寡头竞争模型,为保证自身利益的最大化,厂商会根据对手所选择的生产策略而决定自身的生产策略,对方所显示策略信号的可信性也是进行策略选择的重要决定因素。由于“缺芯少屏”长期是我国电子产业发展难以跨越的瓶颈,因此国家和地方政府基于“国产替代”目标进行长期的政策和资金方面的支持,我们认为这也是本土企业能够强势扩张产能的强力后盾,增强了本土厂商进行产量博弈的筹码,一定程度上削弱了国际厂商在现有产能折旧完成后继续坚持竞争的积极性。

2010

年以前,我国面板行业的产业政策以支持彩电企业转型和促进外商投资为主,2010

年以后政策逐渐转向支持面板国产化

。2012年4月,财政部将32英寸及以上的面板的进口关税从3%上调到5%。2012年5月,发改委和工信部宣布对液晶电视和等离子电视提供节能补贴,其中对32英寸液晶电视的补贴力度最大。这两条政策造成了当年32英寸液晶电视销量大增,同时促使国内的电视生产商开始更多地采购国产面板。2015年中央政府与韩国政府签署的中韩自由贸易协定中,同样也给进口面板提供了“8+2”的保护期,即进口面板关税将会保持在5%到2023年,然后在2024年下降为2.5%,2025年下降至0。这样的政策给国产厂商在大尺寸面板产线折旧提供了充足的时间。

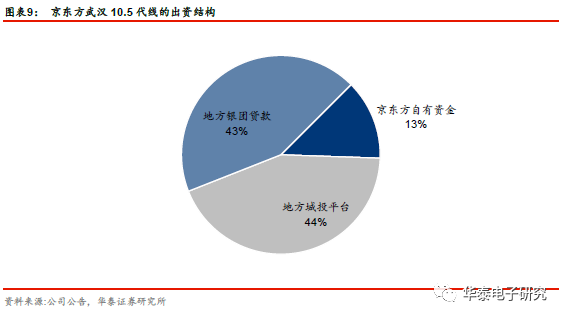

在融资扩产方面,以京东方为代表的陆资大厂具备地方政府、银团上的资金支持。

京东方开创的公司-地方政府-银团三方注资模式,能够用十亿级的自有资金撬动上百亿的地方投资平台注资和银团贷款,在资金壁垒高企的面板行业具有显著的优势。以京东方武汉10.5代线的出资结构为例,整条产线的投入规模为460亿元,其中京东方自有资金投入占13%,地方城投平台投入占44%,地方银团贷款投入43%。

供给格局面临洗牌,2020年全球LCD行业迎景气上行

4Q18中国大陆LCD产能已经超越韩国成

为全球第一

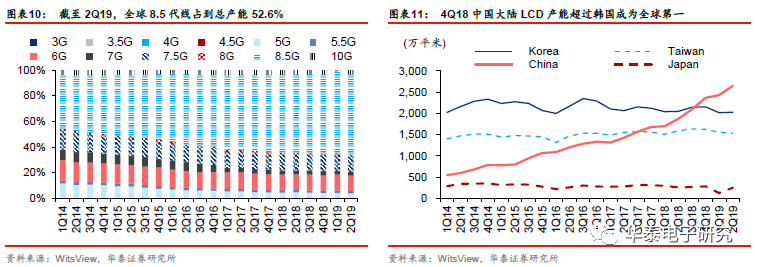

LCD产业曾经兴于美国、盛于日本、胜于韩国,后又陆续在台湾、大陆开花结果,作为一个规模效应显著、资金壁垒高企、战略地位突出的行业,逆产业周期扩张更高世代的产线是驱动LCD成本长期下降、进而不断创造新的应用市场的核心动力。根据WitsView数据,截至2Q19全球面板产能面积中8.5代线已经占到52.6%,10代线及以上占到2.75%。

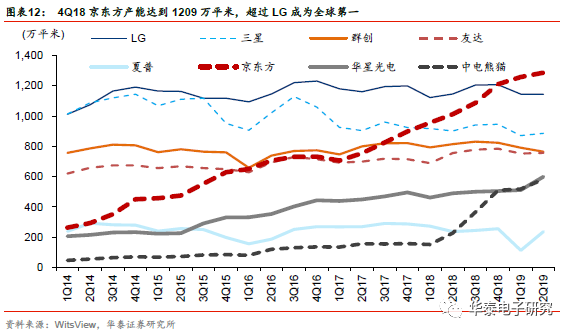

在京东方、华星光电、中电熊猫等陆资面板大厂持续的产能投入过程中,中国大陆LCD产能面积已经在4Q18超越韩国成为全球第一。根据WitsView数据,3Q17中国大陆LCD产能面积达到1699万平米,超越中国台湾成为全球第二,4Q18中国大陆LCD产能面积达到2365万平米,超过韩国成为全球第一。其中仅京东方一家的LCD产能在2Q19已经达到1286万平米,占中国大陆总产能的48.6%。

两大韩系厂商逐步退出LCD竞争,2020年全球LCD供给增速显著放缓

面对3Q17

年开启的LCD

降价周期以及陆资厂商更高世代线的投产,韩系面板大厂陆续开启了新一轮产线关停计划。

根据IHS数据,2016-2019年间全球LCD产线累计退出共计25条,其中2016年退出11条,这也成为16年LCD供需失衡、面板价格快速上涨的主要动因。之后在2017-2019年间全球LCD产线依然保持着每年4-5条的产线退出节奏。