正文

1998年英国国内经济开始下行,英央行开始降低政策利率,同时日本等国也相继进入货币政策宽松周期,全球金融机构流动性过剩,

同业借贷利率开始大幅下降。

与此同时,英国金融监管机构也通过鼓励金融创新、放松监管力度等措施,给英国国内进金融机构营造了良好完善的同业市场

,最具代表性的是由同业拆借、大额存单转让等组成的平行市场,且给了较为宽松监管环境,英央行不进行过多干预,让机构自行决定市场利率。

同时彼时的英国也建造了链接全球的金融市场,先是在1986年通过《金融服务法》,放开外资金融机构进入的限制,随后又采取了国际自动报价系统。

一系列的措施使英国金融机构能享受到全球的流动性红利。

因此,在流动性过剩又兼具良好的融资平台等多重利好下,北岩银行转向同业批发市场来扩张负债端可谓神来之笔。

在具体的同业融资手段选择上,北岩主要有两大方式。

一是直接利用自身的信用

,在金融市场上向全球金融机构(大部分来自美国、欧洲、亚洲和澳大利亚)批发融资,主要包括银行同业存款、同业拆借等。

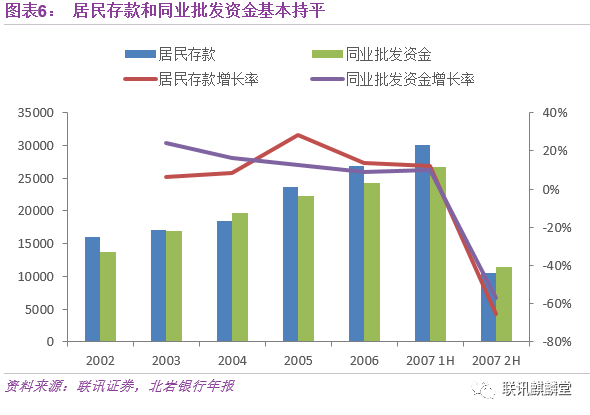

这一大块模式下的融资额在当时迅速增长,截止2003年,同业批发融资与零售端的负债占比已经基本持平,达到了45.9%。这种扩张速度可谓惊人,一个数据对比是,在1997年北岩居民储蓄存款占负债的比例是63%,相比2003年降低了17%。

这种直接利用自身信用做批发融资的手段固然能达到冲量的要求,但利用同业批发融资所得发放住房贷款后,在表内也积压了大量的缺乏流动性的住房抵押贷款。

这些抵押贷款一来要大量占用银行表内的风险资本,抑制资产端的进一步扩张;二来缺乏流动性资产大量积压也是某种程度上的资源浪费。

因此,北岩基于其自身资产端有大量住房抵押贷款的现实,在1999年开启同业批发融资窗口的同时,也积极使用传入英国国内的住房抵押贷款证券化的金融创新手段。

1999年,北岩银行在避税天堂英属泽西,设立了一家名为花岗岩(Granite)的特殊目的载体(Special Porpuse Entity),将表内的住房抵押贷款打包卖给花岗岩,由花岗岩进行证券化筹资。

这种金融工具盘活了北岩银行表内积压的大部分住房抵押贷款,且由于做证券化处理后,风险资本计提减少,也清理出了足够的风险资本空间来进一步扩张资产端。更为有利的是通过资产证券化处理,北岩新增了一项扩张负债端的渠道。

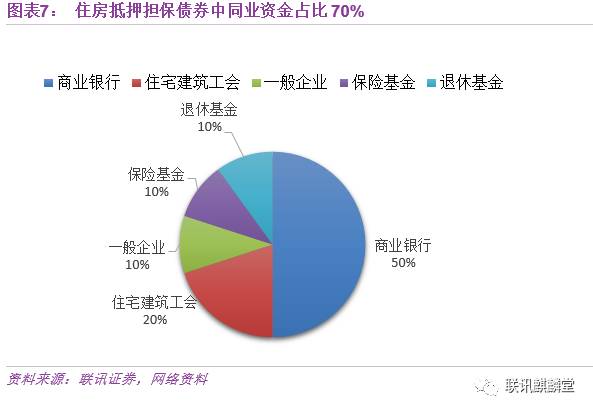

从住房抵押贷款证券化这类资产的买盘来看,主要是来自全球的金融机构。据当时的一份权威调研显示,商业银行持有住房抵押证券的50%,住宅建筑工会持有20%,一般企业、保险基金、退休基金各持有约10%。

由此,我们也能推测出当时北岩银行住房抵押贷款证券化中可能有大约70%的资金来自同业市场。所以,住房抵押贷款证券化在本质上基本也可以看作是一种同业融资工具。

借着住房抵押贷款证券化与同业批发融资两大负债端扩张的神器,北岩银行在1999-2003年一路狂奔,迅速发展。

我们在此仅列举几项1999-2003年的北岩的成绩供各位读者做一个参阅。

1999年到2003年北岩银行税前利润逐年增长,持续保持在15%以上,甚至高达18%,股价指数增长三倍,在后期跑赢了金融机构大盘指数【图表9】。

2000年北岩股票入选富时100指数,这个指数所囊括的是在伦敦证券交易所上市的最大的100家公司。

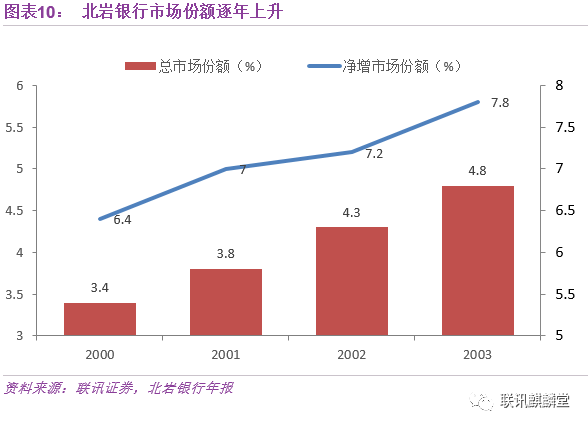

2000-2003年,北岩净增住房抵押贷款份额年均上涨7.1%,共增长了21.9%。

(三)2003-2006年,当命运问你叩问“生存还是毁灭”

在转变负债端扩张策略后,北岩度过了甜蜜的5年(1999-2003),充分享受了“房地产红利”与“流动性红利”带来的馈赠。

但是,当时间转到2003年,过往所依靠的模式—利用廉价的同业资金扩张负债端来放贷,受到了挑战。

这种挑战来自于房地产与金融同业市场两端的变化。

房地产市场。

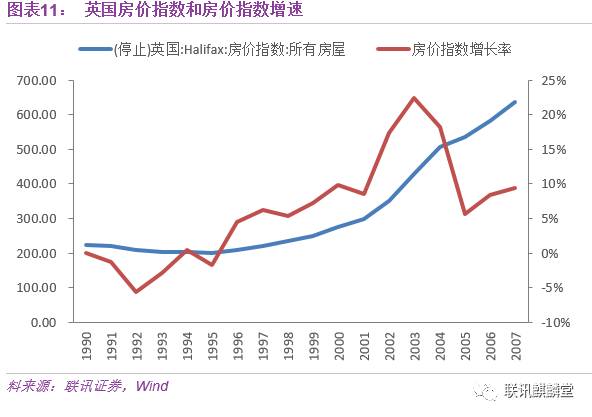

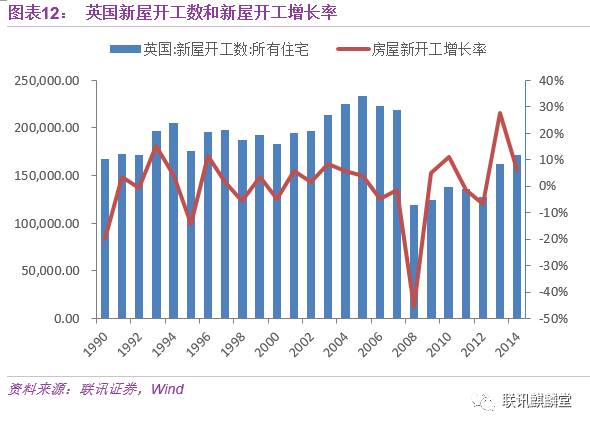

2003年后,快速增长的势头逐渐稳定,房价虽仍在上涨,但增速已经开始大幅下降。一个对比是2003年房价指数增长率是22.39%,到2005年下滑至5.71%。

房价指数增速放缓意味着,相同住房成交量的情况下,居民贷款总额、贷款利息收入增速也将放缓。

我们用一个简单的公式来做个说明。假设银行抵押贷款利息收入=(单位面积房价*住房市场成交量-总首付)*贷款利率。其中(单位面积房价*总成交量-总首付)表示居民贷款额。

在1997-2004年间英国房屋新开工保持平稳,住房需求没有明显变动,这意味着住房市场的成交量保持平稳。那么在首付金额不变的情况下,房价增速放缓将直接导致银行利息收入增速放缓。

所以,在房地产市场火热时期逐渐逝去后,北岩银行资产端与收入增长速度受到了影响。

金融同业市场端。

在2003年后,全球经济开始恢复回暖,美英日三国的通胀水平开始企稳回升,经济出现过热倾向,三国央行结束了为期多年的货币宽松周期,纷纷加息。

这使得英国同业市场的流动性开始大幅收紧,同业拆借利率上扬,给北岩银行的同业批发融资模式带来较大的冲击。一个侧面的例证是北岩银行的同业存款增速逐年下降,04年从9%降为3.8%。

在以上两大挑战下,北岩的表现令人担忧。此前远远领先于FTSE 100指数的股东回报开始出现“死亡交点”(图15),总资产增长率和净资产收益率降到历史低位13.8%和13.7%(图16),股价从2003年后也开始逆市下降。(图9)

“生存还是毁灭,这是一个值得思考的问题,是默默忍受命运暴虐的毒剑还是挺身反抗无涯的苦难,在奋斗中扫清那一切,这两种行为,哪一种更高尚?”

北岩银行选择了挺身反抗,谱写了一部恢弘大气的“反抗三部曲”。