正文

现金贷来源于国外的PaydayLoan,其传统业务体系主要针对工薪阶层。

现金贷一般是指业务无抵押、无担保、无场景、无指定用途、具有方便灵活的借款与还款方式、快速到账等特征的信用贷款形式。

从2015年开始,现金贷在中国强势崛起。目前,现金贷平台按参与主体的性质大致可分为银行、消费金融公司、小贷公司、P2P网贷、垂直借贷平台五类。2016年,统计数据显示,现金贷平台或机构接近1000家。

但经历爆发式发展后,现金贷风险问题持续暴露。根据P2P网络借贷风险专项整治联合工作办公室(下称“P2P整改办”)发布的通知,

现金贷主要存在“三宗罪”:一是利率畸高,

根据媒体报道,“

现金贷”平均利率为158%,最高的“发薪贷”利率高达598%

,实质是以“现金贷”之名行“高利贷”之实,严重影响市场经济稳定。

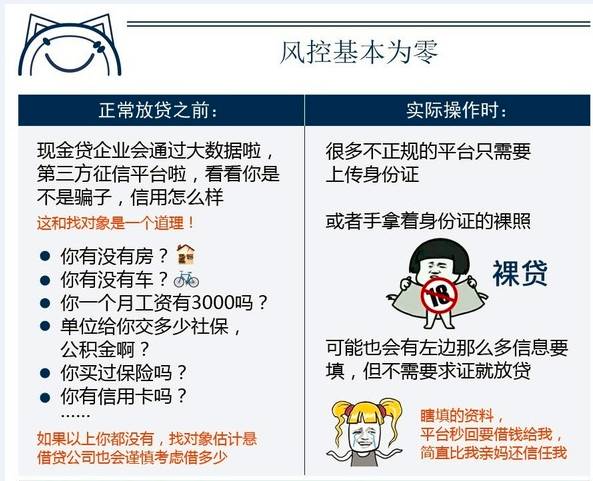

二是风控基本为零,坏账率极高,依靠暴利覆盖风险。

部分平台大力招聘线下人员,盲目扩张,且放款随意,部分平台借款人只需要输入简单信息和提供部分授权即可借款,行业坏账率普遍在20%以上。

三是利滚利让借款人陷入负债危机。

借款人一旦逾期,平台将收取高额罚金,同时采取电话“轰炸”其亲朋好友或暴力催收等手段,部分借款人在一个平台上的借款无法清偿时,被追转向其他平台“借新还旧”,使得借款人负债成倍增长。

其中,被诟病最多的是高费率问题。

据记者采访了解,为了避免违法,不少现金贷的利息会以服务费的形式收取,因为按照我国现有法律法规,借款利息应以“年化率”计算,

年利息超过24%即为高利贷,超过36%的部分不受法律保护。