正文

现金流充沛、收益质量高、盈利能力稳定。

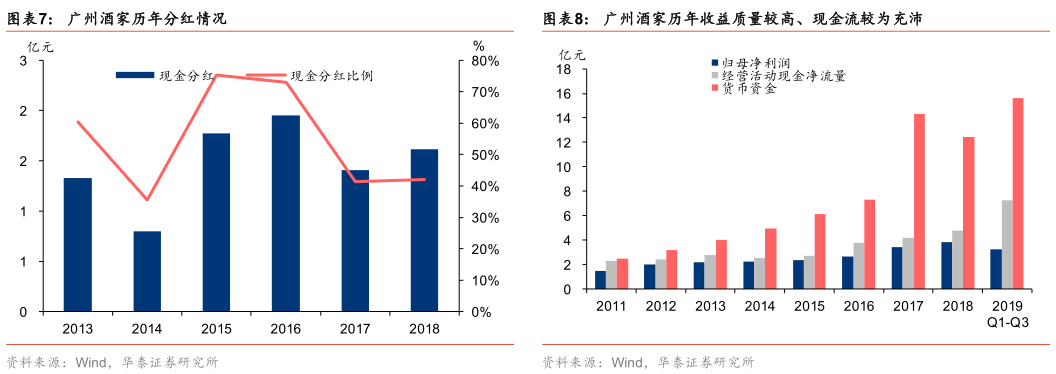

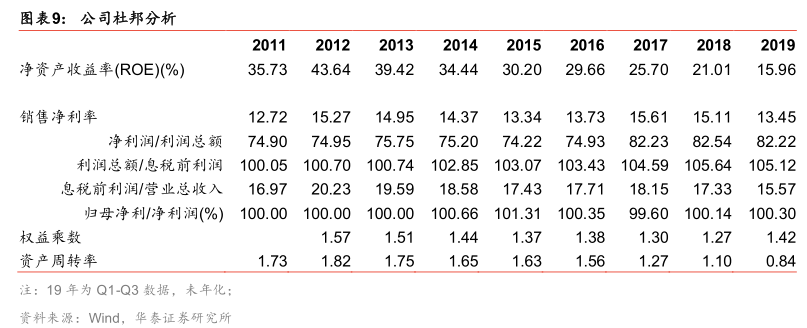

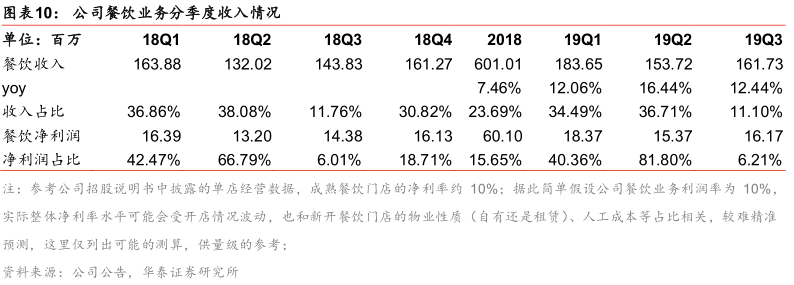

公司13-18年分红率基本在40%以上(除2014年);11-18年净利率基本在12%-16%,每年经营现金净流量均超过净利润,盈利质量高。2019Q3公司账面货币资金15.62亿元,现金流充沛。从净资产收益率来看,公司11-18年ROE维持在20%以上水平。

餐饮受疫情冲击,Q2起有望逐渐修复

公司主要经营 “广州酒家”为核心品牌的连锁餐饮门店,另培育发展有“西西地”、“好有形”、“星樾城”等多个特色餐饮品牌。据公司19H1半年报,公司共拥有 19 家餐饮直营店,主要分布于广州。除文昌店和体育东店为自有物业,公司其余门店均为租赁。

此次疫情对公司餐饮业务造成较大拖累。

据公司2月14日公告的《广州酒家集团股份有限公司关于应对新型冠状病毒肺炎疫情的公告》,2020年2月8日至2月12日,公司下属全部餐饮门店停止堂食服务,保留食品销售以及外卖业务。据公司官网,2月23日起,旗下多家餐饮门店陆续恢复堂食。

我们简单假设1月1日至1月23日公司旗下餐饮门店正常营业(公司餐饮门店2月8日停止堂食,在1月23日之后考虑疫情已开始扩散、武汉封城等因素,保守预测门店客流已经受到较大影响),此后至2月23日餐饮门店闭店,2月23日起门店陆续恢复营业,但客流量仅约恢复至去年同期的30%左右,日均分摊,粗略估算Q1公司餐饮业务收入下滑约62%;假设Q2餐饮收入恢复至去年同期的60%左右,Q3/Q4餐饮业务恢复正常,较去年同比约增8%,估算全年按餐饮业务收入下滑幅度在22%。

速冻高增长,部分对冲业绩下滑压力

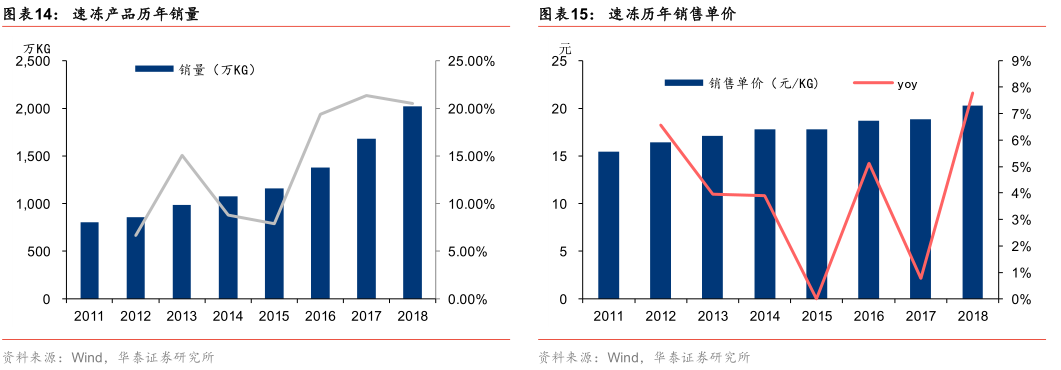

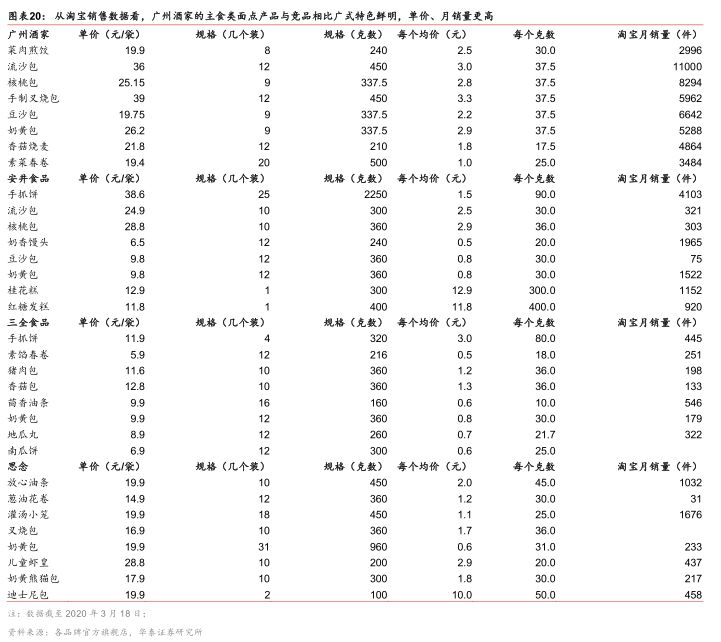

公司速冻产品主要包括核桃包、叉烧包、流沙包、虾饺等面点类产品。11-18年,公司速冻产品收入从1.24亿提升至4.1亿,GAGR18.6%,维持较快增长;量价拆分来看,销量GAGR14%,价格GAGR4%;2019Q1-Q3,公司速冻收入达到3.99亿元/+31.38%,增长进一步提速。据公司招股说明书,14-16年公司速冻业务产能利用率基本接近100%,速冻生产线维持较高的生产利用率水平,产能的扩充是后续增长主力驱动。

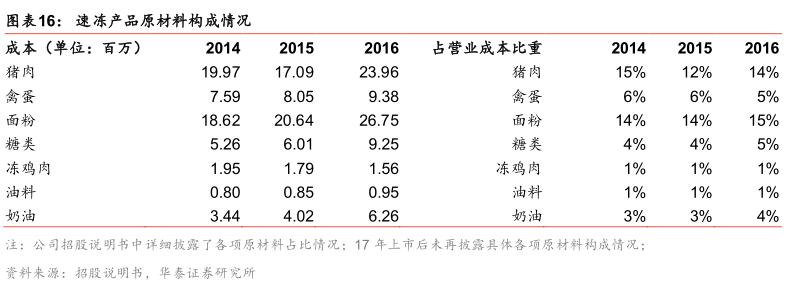

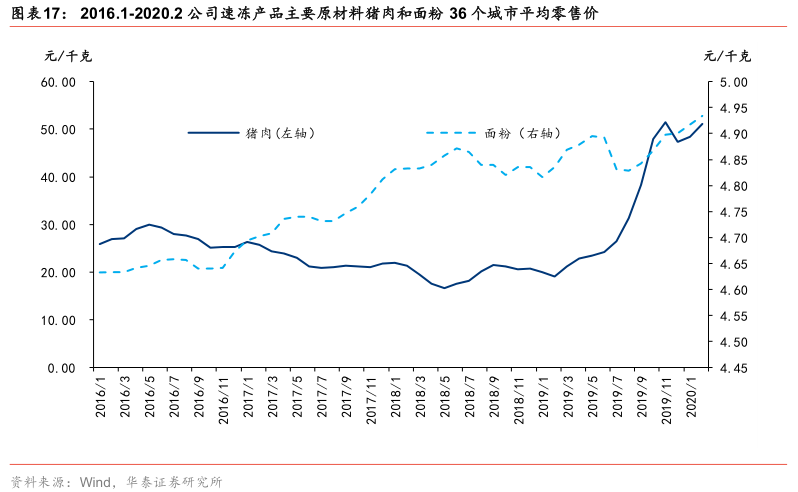

公司速冻产品的主要成本为猪肉、面粉、禽蛋等原材料耗用。14-16年猪肉占营业成本比重在12%-15%,面粉占营业成本比重在14%-15%,猪肉价格和面粉价格变动对成本影响相对较大。2016-2018年猪肉的价格稳中有降,面粉价格略有上涨,公司毛利率上升趋势明显,反映了较强的提价能力。19年以来猪价明显上涨,参考速冻产品历史单价变化及毛利率变动情况,我们认为公司有可能通过提价来实现成本转嫁。

C端渠道主导,伴随产能扩张后续发展空间较大。

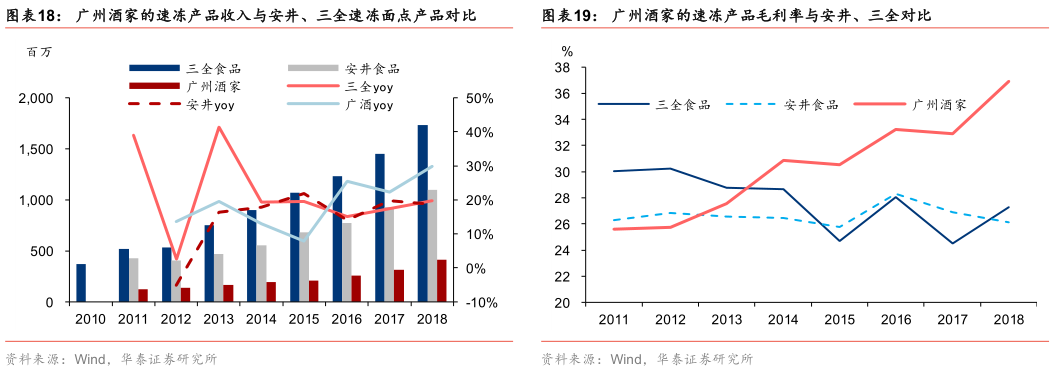

对比三全、安井的速冻米面制品18年收入规模分别在17/11亿元,公司的收入规模尚小,18年收入仅4.1亿,销售区域主要集中在广东,区域性较强。2011-2018年广州酒家速冻产品毛利率上升趋势明显,并于2012年/2013年分别超过安井食品/三全食品的速冻面点类产品毛利率,我们认为主要系广州酒家速冻产品当地品牌力突出,产能制约背景下,提价能力相对更高;且广州酒家速冻产品主要为自有门店、卖场、经销商、电商,C端为主,造成毛利率高于B端大流通渠道为主的安井食品以及以经销商/商超为主、渠道竞争情况相对激烈的三全食品。

公司速冻产品的优势在于依托老字号粤式正餐门店进行前期研发、宣传、推广、改良,并通过食品业务工业化生产后期发力。

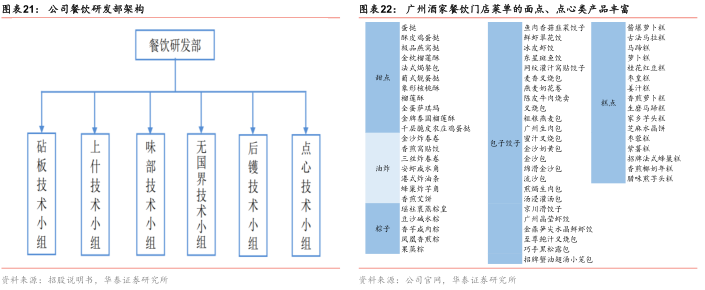

公司速冻食品主要产品包括叉烧包、奶黄包、流沙包等广式点心,与安井、三全等的主食类面点产品有所差异。根据公司招股说明书,明星产品“核桃包”,即为餐饮店点心师傅推出新品,在经过餐饮门店顾客好评后推到利口福工厂进行工业化生产,并逐步进行市场推广。公司设有餐饮研发部,并有专门点心技术小组;研发部研发人员共 26 人,其中1 人为中国烹饪大师、广东烹饪名师,4 人为广东烹饪名师,负责公司下属各餐饮店产品或专项活动的研发与策划组织工作。餐饮门店研发能力强、群众基础广泛,这种产品推广模式试错率低,我们认为有望持续复制。

疫情短期大幅提振速冻产品需求,2020Q1速冻业务有望高增。

疫情的爆发带来速冻产品需求激增。据公司官网,利口福公司自1月25日起组织多个基地协同联动生产,加班加点,确保速冻食品生产线稳定运作。公司速冻、腊味、面包蛋糕等产品在广州各大商超和连锁饼屋日常供应得到充分保障。1月25日至2月19日,速冻、腊味产品等总出货量近42万箱,面包蛋糕产品出货量达50万袋。我们判断Q1公司速冻业务有望取得爆发性增长,但因速冻业务毛利率(2018年36.92%)低于餐饮(2018年62.71%),可能不能完全弥补餐饮业务下滑的损失。