正文

场景失灵,不仅发生在租房、教育、医疗,就连用户动辄超百上千万的优质场景——电商,也不灵了。

开展理财业务或给金融机构导流,是大多数电商平台布局金融最简单便捷的途径,蘑菇街、唯品会、小黑鱼、微店都是这么做的。

也有不依赖外部机构,就能完成电商金融布局的。但无论是依赖外部放款的,还是自力更生的电商平台,如今大多面临金融业务受阻的窘境。

据新流财经报道,已死亡的淘集集也曾意欲开展金融导流业务,但因自身危机爆发,与持牌消金机构的合作被迫暂停。

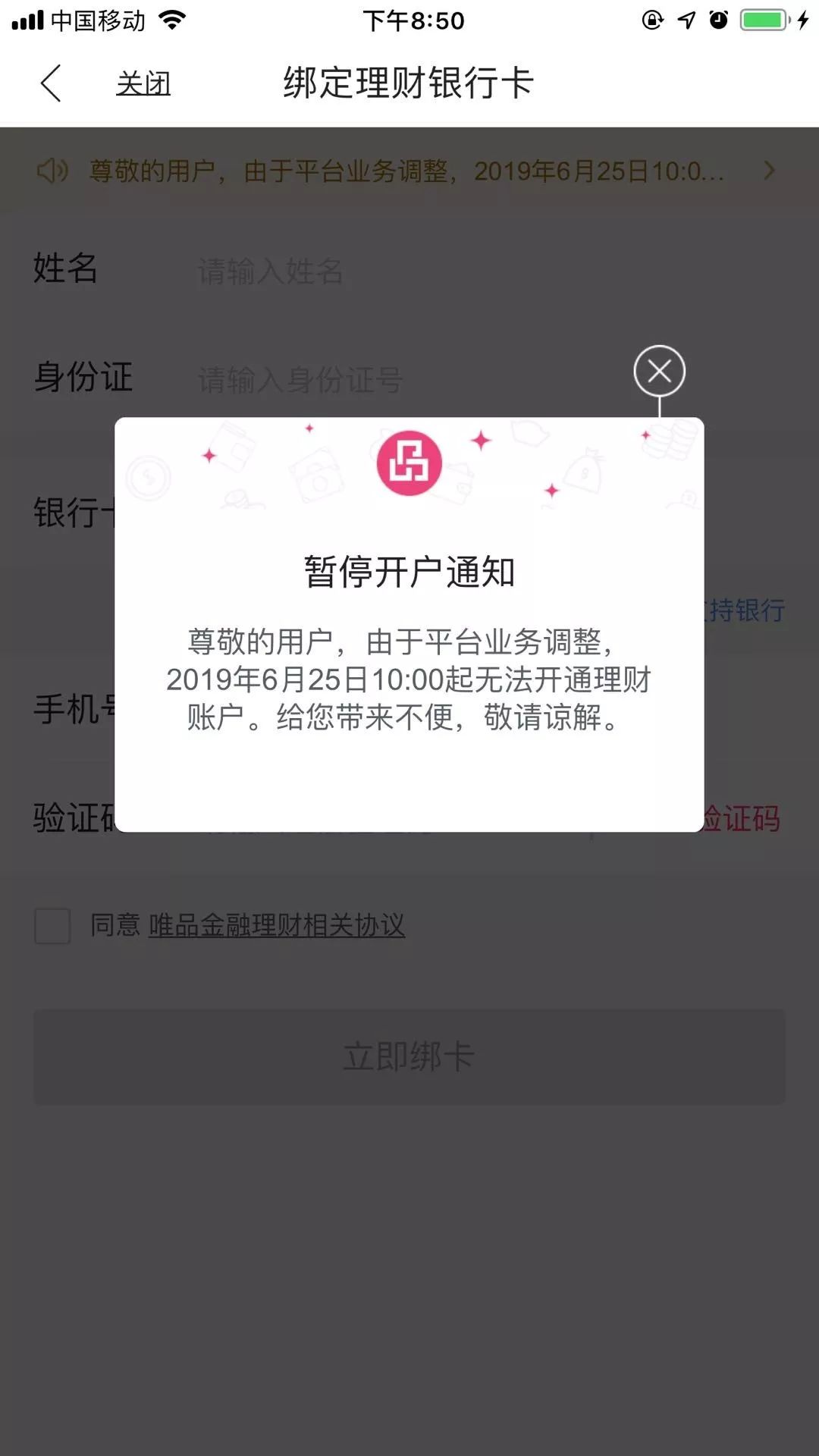

此外,奢侈品电商平台——寺库,下线了寺库钱包;唯品会暂停了理财业务以及部分用户的“唯品花”金融服务。

不过,据唯品会相关人士告诉投中网,暂停部分“唯品花”服务,是因为在业务开展早期,唯品花的资金主要来源于唯品会的自有资金。

如今,为求金融业务稳健合规化发展,唯品花只能将金融业务托付给外部金融机构。

因为唯品花对接的资金机构主要为银行,银行在审核放贷的过程中有自己的审核标准,因此用户的征信、额度和权限都需要重新审批,这就可能导致部分用户的唯品花服务被暂停。

至于为何暂停理财业务,唯品会称,这是因为公司金融业务处于转型期,而做出的整体规划。

多家电商机构折戟互金,那么电商场景与金融的结合还是一门好生意吗?

“电商最容易做消费金融场景,比较容易和分期挂钩,但没做好,风险也大。”某持牌消费金融公司员工李杨告诉投中网。

另一位观察消金多年的业内人士王杰谈电商折戟基金的原因称,这一方面与各家平台的战略与团队有关,另一方面也与电商行业的分化有关。

2018年是电商平台的一个转折点。

据艾瑞咨询发布的《2019年中国社交电商行业研究报告》(下称《报告》)显示,从2014年到2019年,中国网络购物的交易规模,一直呈递增的状态,但其增速却有所放缓。

《报告》显示,2018年中国网络购物交易规模为8万亿,以天猫、京东、唯品会等为代表的传统主流电商平台用户增速已持续放缓至20%,甚至更低。

无论是电商平台还是商户,都面临着激烈的竞争以及获客成本不断攀升的困境。

2014—2020年中国网络购物市场规模

《报告》同时指出,对于电商而言,目前已基本形成赢者通吃的局面:

阿里和京东两大巨头市场份额已达80%+;

长尾企业数量众多,竞争激烈。

“虽然目前的电商平台很多,但其实大多数用户仍会选择最主流的平台,如淘宝、京东、拼多多等,巨头们吃掉了大部分市场,其余玩家只能分食剩余的份额,竞争力相对较弱。”王杰告诉投中网。

另有业内人士称,除上述原因之外,监管和牌照,也是电商平台开展金融业务存在的掣肘。

网贷被清退,电商又遇掣肘,寒冬之下,面对诱人的金融业务,还有入局者吗?

有。

03

摩拳擦掌的巨头

巨头们从不掩饰对金融的野心。

蚂蚁金服、腾讯金融、京东数科,百度度小满,体量均不容小觑。更重要的是,寒冬之际,巨头们颇有抄底之势。

BATJ四大巨头中,百度的金融业务稍显落后,但在2018年,百度开始奋力猛追。百度将旗下金融业务进行拆分,升级为度小满金融,引入19亿美元的战略投资,同时,百度金融还开始在机场、网络视频中大肆品宣,扩大知名度。

今年5月,百度又先声夺人,通过度小满金融出资4.5亿元人民币,成为哈银消费金融的第二大股东,持股30%,一举拿下时下极具含金量,又符合监管的消费金融牌照。

自此,

百度成为BATJ中第一家斩获消金牌照的巨头。