正文

4

月

11

日的法院文件显示,中国宏桥在香港高等法院对

Emerson Analytics

损坏公司名誉的行为提起诉讼)。

2

)审计师建议针对

16

年和

17

年负面报告中的质疑聘请第三方独立调查。公司同意聘请一家独立第三方专业审计机构来执行若干商定程序,并认为商定程序可以解决审计师的疑问并且更快的发布年报。

u

4

月

12

日,彭博报道,宏桥

7

亿美元贷款的限制性条款触发已获得豁免,

6

月

30

日后将恢复条款效力

[1]

,即此日期前相关贷款提前到期风险解除。

u

4

月

13

日,在中国宏桥下属山东宏桥新型材料有限公司与山东魏桥铝电有限公司召开的投资者年会上,公司管理层针对此前

Emerson Analytics

的质疑做出逐条解释,并再次重申沽空报告的片面性和误导性

[2]

。

(

3

)魏桥系境内外债券价格波动情况。

3

月

1

日

Emerson

沽空报告发布后,中国宏桥

18

年到期的美元债价格由近

104

元跌至

100

元左右,公司股票复牌后又逐渐上涨至

102

元。

3

月

21

日年报可能推迟的公告发布后,该美元债券大幅下跌,最低跌至

4

月

4

日的

90

元,此后又反弹至

96

元左右。境内魏桥系债券反应较为滞后,在公司公告可能延迟披露年报及国外评级机构负面评级行动后,收益率并无显著变化。直至

3

月

29

日公司所在邹平市另外两家企业齐星和西王分别暴露资金链断裂和互保风险后,引发投资者对于当地企业信用风险的担忧,叠加部分基金被动卖出,相关债券收益率才出现显著上行,短融最高成交于

11-12%

,中长久期债券多成交于

8-10%

。此后收益率波动中回落。

4

月

12

至

13

日公司美元贷款提前到期风险解除及投资者大会公司澄清新闻公布后,买盘迅速增加,收益率逐步回落至

7-8%

以下,剩余期限

4.7

年的山东宏桥中票成交收益率从上周的

11%

回落至

6.6%

。

(

4

)对于魏桥系债券违约风险的基本判断:

正面因素看:

首先目前沽空报告主要基于对公司财务报表合理性的质疑,尚无证实公司造假的确凿证据。第二,自建电网对宏桥成本节约的贡献比较明确,公司

16

年对沽空报告质疑的主要采购关联方高新铝电的电力和氧化铝采购量占比均不足

20%

。而且公司铝电板块规模和技术在行业内确实具有一定优势,账面现金一直较为充裕。第三,根据公司澄清公告及历史公开文件披露情况看,公司及子公司无对区域内对外担保,受山东省民营企业互保圈风险传染影响小。第四,公司

7

亿美元银团贷款提前到期风险已暂时解除,二季度境内债券只有

5

亿元人民币到期,有望给公司留出相对充裕的时间解决年报披露和负面信息澄清问题。第四,邹平地区三大企业集中暴露信用风险,虽然短期负面冲击很大,但由于演化成区域性甚至系统性风险的可能性较高,监管出面维稳、避免事态急剧恶化的可能性也较大。

风险因素看:

目前公司主要面临的问题还是年报披露时间不确定,因而对沽空报告的质疑难以作出非常有说服力的回应,进而可能导致后续再融资难度或成本上升。虽然美元贷款对年报披露的要求推迟到

6

月

30

日,但鉴于审计机构按用提出邀请第三方调查,所需时间和最终能否出具无保留意见的审计报告尚有不确定性。而审计报告耗时越长,对公司再融资的负面影响越大。尤其是公司对债券市场再融资的依赖程度较高,简单使用山东宏桥和魏桥创业财报加总看,

16

年

6

月末贷款余额

223

亿元,而债券余额高达

560

亿元。截至目前魏桥系合计债券余额更是高达

698

亿元,其中

17

年到期总量

150

亿元,此外还有

41

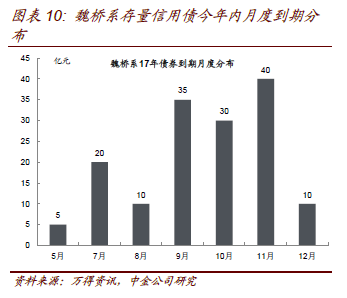

亿元年内将面临回售,到期月份主要集中于

9-11

月(图表

10

)。好在债券的到期高峰到来尚有一段时间,而且山东宏桥和魏桥纺织

16

年半年末货币资金合计超过

200

亿元,尚可抵御一定程度的流动性冲击,近日债券买盘涌现也说明市场有不少认可魏桥系基本面的力量存在。后续主要需关注公司年报披露及美元票据兑付进展,以及境内市场投资者对于魏桥系新发债券的接受程度。

2、

西王受对外担保对象齐星集团资金链断裂影响,债券收益率大幅波动,并被大公纳入评级观察名单。

(

1

)西王及相关债券基本情况。

西王为邹平市民企,主营玉米深加工和钢铁生产业务,持有

H

股上市公司西王置业、西王特钢

73.83%

和

71.01%

的股权,持有

A

股上市公司西王食品

35.31%

的股权。西王目前存续债券余额

187.6

亿元,

17

年内到期量

65

亿元,其中

10

亿元

16

西王

SCP004

将于

4

月

14

日到期。公司主体评级

AA+

,

3

月

31

日大公将西王集团纳入评级观察名单。

(

2

)西王事件发展主要过程。

u

3

月

29

日,凤凰网等媒体报道

[3]

,山东省滨州市邹平县民企齐星集团有限公司(

“

齐星集团

”

)资金链断裂,银行贷款到期无法偿还,当地正组织金融机构成立债权人委员会来统一处理债权事宜,信贷敞口超过

70

亿元。事件涉及到债券发行人、齐星集团担保人、同为邹平县民企西王集团有限公司(

“

西王

”

)。