正文

国内经济处于高速增长期,民航业处于起步阶段,实现了低基数下的高增长。政府强力指导下的公司再编制与集中化是时代主题;

“

70•72”

体制下的集中管制阶段(

1973-1985

年):

高增长期后的景气循环阶段,民航业在“

70•72”

体制的集中管制下步入快速发展阶段;

“

日本式”的放松管制阶段(

1986-2000

)年:

宏观经济增长减速,民航业发展逐步走向成熟期,客流量增长放缓,航线准入与票价决定权逐步放开;

自由竞争阶段(

2001

年

-

今):

宏观经济增长疲软,日本民航业发展进入成熟阶段,客流量基本稳定,廉价航空公司发展迅速。

二、“三维”竞争:岂止是市场份额的问题?

高铁对航空的影响是对航空“市场份额、票价、客座率”的三维影响。

过往的研究往往把重点放在高铁对航空造成冲击后,旅客分流的比例与运距间的关系。但我们认为,仅仅用市场份额来衡量高铁对航空的影响是不够全面的,航空的市场份额是在一定的票价水平和班次频率的基础上实现的,市场份额是票价水平和航班频率的函数。同样的市场份额,如果在不同的票价水平和航班频率的基础上取得,意味着完全不同的竞争态势和盈利水平。

1

、旅客的选择:票价、总旅行时间和服务水平

从旅客对两种运输方式的选择因素的角度出发,主要考虑票价水平、总旅行时间和服务水平。

同样的票价水平、总旅行时间和服务水平对每一旅客的效用是不同的,但每一旅客的个体选择汇聚在一起,最终就形成了两种运输方式的客流量和市场份额。而其中航空公司或高铁客运公司对总旅行时间的竞争主要通过调节运营频次和运营速度来实现,从而对客座率和单位运营成本产生影响。

因此,两者对票价、总旅行时间和服务水平的竞争对高铁与航空最终的“市场份额、票价、客座率”的三维竞争结果有着直接的影响。

同时,我们在描述航空与高铁的市场竞争状况时,把航空的市场份额、票价与客座率三因素保持不变的情况称为“竞争稳态”。

(

1

)票价:旅客出行选择的重要考虑因素

票价水平是旅客出行方式选择的重要考虑因素。在总旅行时间、服务水平等其他条件相同的情况下,我们理想化地认为,理性的旅客会优先选择票价较低的交通方式出行。

当然,不同的旅客,对价格的敏感度不同,具体表现为需求的价格弹性差异。根据价格弹性的不同,可以把旅客分为公务和休闲两类。其中,公务类旅客的价格弹性较低,意味着对价格的变化不太敏感,旅行需求具有刚性;休闲类旅客的价格弹性较高,票价的小幅提升意味着客流量更大幅度的下降。因此,对于航空公司和高铁客运公司而言,可以尝试对公务类旅客提高票价,与此同时,降低休闲类旅客的票价,以增加总营业收入。

(

2

)总旅行时间:影响市占率的关键因素,包括门到门时间和计划错位时间

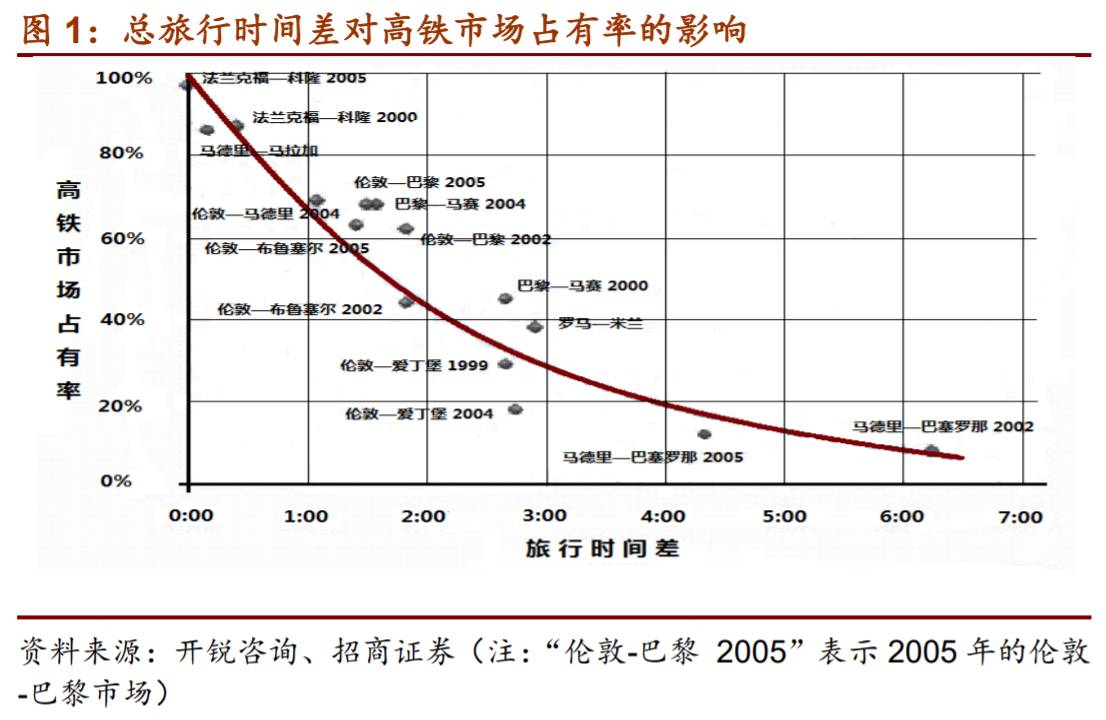

总旅行时间也是旅客出行方式选择的重要考虑因素。关于总旅行时间差对市场占有率的影响,开锐咨询通过对欧洲高铁近

10

年的运营状况析发现,总旅行时间差是客运市场占有率的关键影响因素,即高铁与航空的时间差在一定程度上决定了其在客运市场的占有率。

其中,总旅行时间又包括门到门时间与计划错位时间两部分。

以航空为例,航班的计划错位时间的存在是基于这样一个事实,即不大可能使航班离港时间恰好是每一名旅客准备出发的时间。例如,某位旅客最希望的航班离港时间是

15:30

,但市场上定期航班的离港时间是

13:00

和

17:00

,对这位旅客而言,航班计划错位时间不是

2.5

小时就是

1.5

小时,取决于旅客最终选择搭乘稍早还是稍晚的航班。

对于平均航班计划错位时间的计算,沿用上述的例子,假定希望在

13:00

和

17:00

之间飞走的所有旅客所希望的出发时间是均匀分布的,则我们能估算出对于

15:00

出发的旅客而言,最长的错位时间为

2

小时,而所有旅客的平均错位时间为

1

小时。

因此,在“计划错位时间”上的竞争优劣势与运营频率相关。运营频率越高,平均等待时间越短,则时间优势越明显。

总的来说,对于同一线路,短期内两者运营速度不变,门到门时间相对固定,总旅行时间只跟计划错位时间有关,也即总旅行时间随着运营频率的变化而变化。在航空与高铁的竞争当中,两者可以通过调整航班频次,调整总旅行时间,以此来调整对旅客的吸引力。

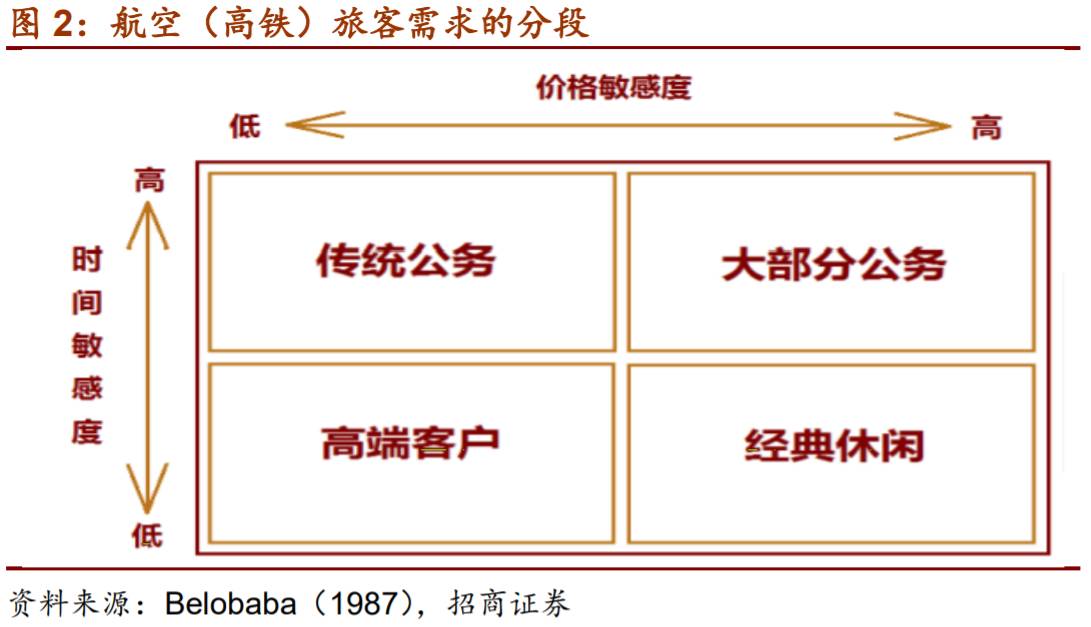

与价格弹性相类似,旅客需求也具有时间弹性。

当然,

不同类型的旅客对时间的敏感度亦不尽相同,公务类旅客的时间弹性要大于休闲类旅客。

根据旅客对价格敏感性和时间敏感性的差异,我们可以把旅客分成四类:传统公务、大部分公务、高端客户、经典休闲。

航空公司与高铁客运公司可以根据旅客需求段的不同而采取不同的营销与定价策略。

类型

1

(传统公务):对时间敏感,对价格不敏感。这个需求段代表了传统的公务旅行者的特点,他们出行首选符合他们计划要求的航班(列车),并且愿意为此支付较高的票价。

类型

2

(大部分公务):对时间敏感,对价格也敏感。这个需求段在传统的公务

-

休闲分类中不能明显识别,或许大部分公务旅行者都属于这个需求段,他们无法提前很多天订座以获得最低的票价,但如果能节省足够多的钱,他们或许愿意重新进行安排,接受不太方便的航班(或列车)时刻。

类型

3

(经典休闲):对价格敏感,对时间不敏感。这个需求段包括经典的休闲或度假旅行者,他们愿意改变其旅行的时间和日期以得到一个可能最低票价的座位。

类型

4

(高端客户):对时间和价格都不敏感。这个需求段包括的消费者相对较少,他们几乎没有或根本没有任何时间限制,并且还愿意为高水平的服务付费。

(

3

)服务质量:影响旅客决策的重要因素

具体因素包括购票便利性、旅行安全性、舒适度、准点率等。服务质量的提升,如准点率的提高,有助于增加客流量。

需要特殊说明的是,在本系列报告后续的内容中,我们提到的市场份额,是基于一定的市场规模前提下,航空客流占航空

+

高铁总客流的比例。因此,客流量往往代表了市场份额。当然,事实上市场规模并非是静态值。高铁的出现,并不是完全参与现有市场的竞争,而是会带来大量的新生成客流。由竞争导致票价水平的整体下移、运营频率和服务水平的提升也会带来新生成客流。

2

、竞争手段:票价水平、运营频率和服务质量

票价水平、总旅行时间和服务质量对旅客最终的出行方式选择起到至关重要的作用。其中,由于在一段时期内,运营速度保持相对稳定,对总旅行时间的竞争主要是竞争频率的竞争。

因此,

“票价、运营频率和总旅行时间、服务水平”成为航空与高铁两者竞争的主要手段。

3

、竞争结果(稳态):市场份额、票价水平和客座率

民航与高铁两者在某一市场上,对“票价、运营频率和服务质量”等重要竞争手段的选择不同,必然影响到两者在该市场的“市场份额、票价水平和客座率”,而这个直接影响到航空公司的盈利水平和自身市场规模,是综合描述两者改市场竞争结构的三个重要维度。

4

、多样化竞争格局的背后:行业政策背景与航线因素

无论是回顾日本民航与高铁历史上各阶段、不同航线市场的竞争格局,还是放眼我国当前两者在不同航线市场上的竞争态势,我们都不难发现,“竞争格局的多样化”是共同的特点。

-

在同一航线上,在不同的历史阶段,随着产业政策的变化,航空与高铁所采取的竞争手段是随之变化的,并在不同的竞争结果中取得相对平衡。

-

在同一历史阶段,在不同的航线上,由于航线市场的情况各不相同,航空与高铁的竞争所采取的竞争手段也不尽相同,最终亦在不同的竞争结果中取得平衡。

-

当然,同一航线,随着时间的推移,其市场情况并非一成不变的。航线属性的演变也影响着这两竞争的手段和最终的竞争结果。

深入分析之后,我们发现,这种“多样化竞争格局”的背后,实质上是行业政策背景与航线固有属性差异的作用。这种差异通过对两者的竞争手段的“可行性”和“有效性”施加限制,从而最终影响两者的竞争结果。