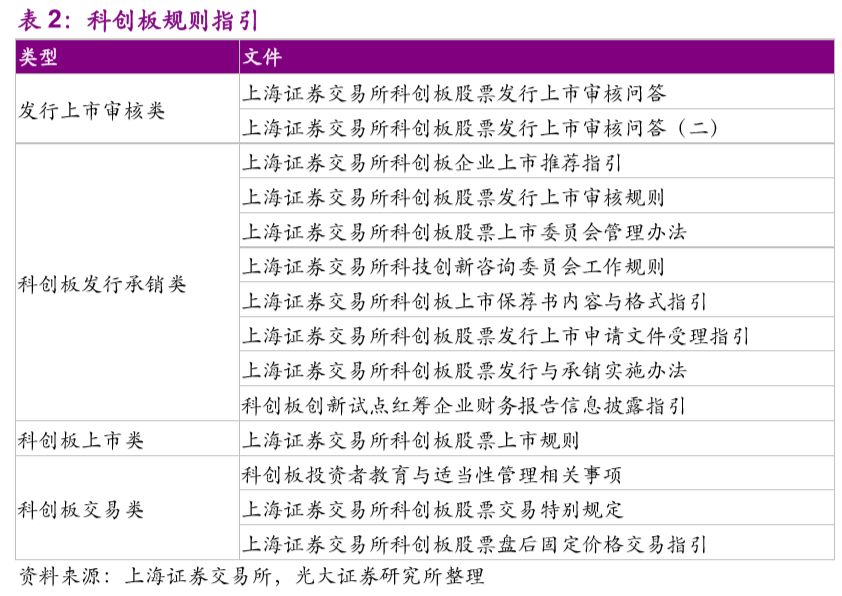

正文

自3月1日证监会颁布《科创板首次公开发行股票注册管理办法(试行)》后,上交所在上市、发行、交易等方面陆续出台文件,完善科创板制度建设。

1.2、受理企业已达50家,头部券商优势明显

两周受理

50

家企业,科创板快速落地。

从3月22日第一批受理企业发布,截至4月4日上交所披露当前已受理企业50家,其中有9家企业已进入问询阶段。依据上交所流程,其后将提交上市委会议,进入注册流程。根据当前科创板推进速度和企业注册效率,我们预计较短时间内将形成批量上市趋势,效率高于主板。

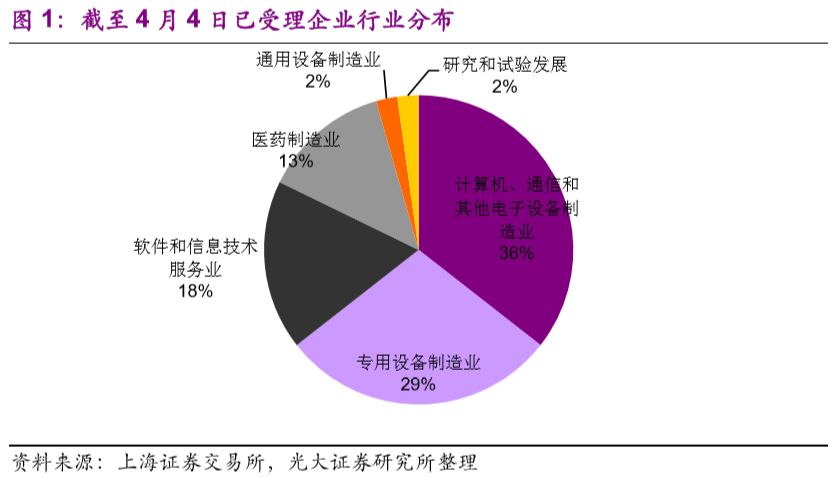

从行业分布来看,制造业占绝对多数。

当前50家企业中,按证监会行业分类,计算机、通信和其他电子设备制造业占据16家,接近三分之一,专用设备制造、软件和信息技术服务业和医药制造业分别13家、8家和6家。行业集中度明显,以先进制造为主。

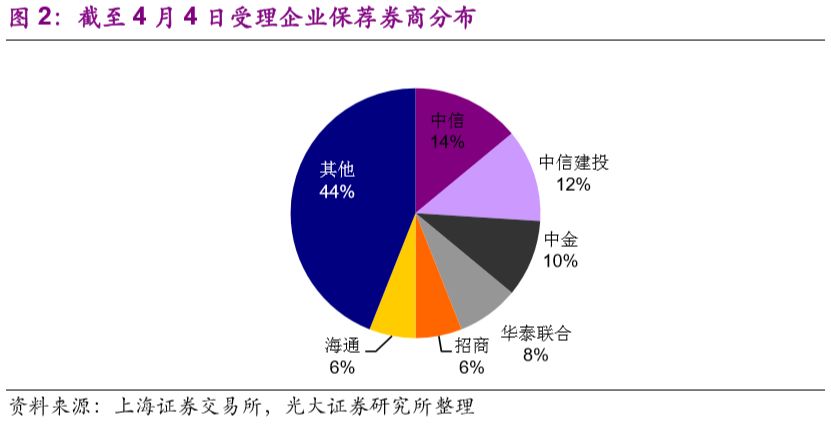

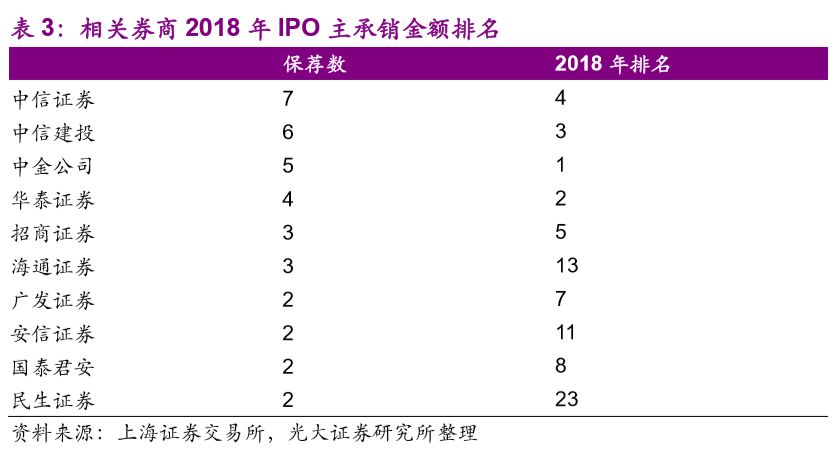

保荐机构中,前五名占比近一半。

当前已受理的50家企业中,按保荐券商分布统计,中信证券保荐7家位居第一,中信建投、中金公司、华泰联合分别为6家、5家和4家紧随其后,海通和招商均保荐3家。目前排名前五家券商占据半壁江山,且五家券商均为2018年IPO承销金额排名行业前五的券商,龙头企业优势显著。

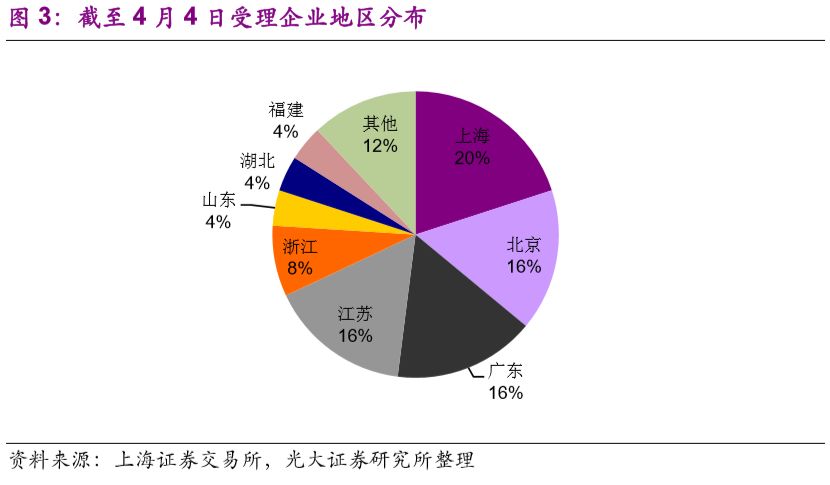

地区来看,发达地区占据绝对优势。

当前50家企业中,按注册地分布,上海以10家占据第一,江苏、北京和广东各有8家企业,浙江4家企业紧随其后,山东、福建和湖北均为2家企业。四川、天津、黑龙江、陕西、安徽和湖南各有1家。长三角、珠三角和北京仍然占据主导地位。江浙沪合计22席,占比44%。我们认为,这既与长三角企业在先进制造领域的长期积淀相关,也是发达地区在科技创新领域优势体现。

1.3、科创板助力科技强国,加速资本市场改革

支持科技创新企业发展的重要抓手。

证监会副主席阎庆民在第十七届中国经济论坛上透露,截至2018年11月,新兴行业上市公司已经达到1,268家、总市值11.9万亿,占全部市场比例分别为35%、26%。高新技术企业处于快速发展阶段,具有资金需求高、资本周期长、规模相对小、短期盈利能力不足等特点,往往难以符合主板上市条件。且由于主板上市流程长,企业难以及时获取资金支撑发展,易错过最佳发展期。而新三板流动性不足,企业再融资需求难以获得满足。科创板的快速审核和制度创新有助于解决高新技术企业在快速发展时期的融资问题,实现以金融基础制度建设推动科技强国建设。

科创板是金融供给侧改革的重要部分。

金融供给侧改革需要增加有效供给,加强服务实体经济的力度。从结构的角度看,需要增加直接融资,增加对中小企业融资的支持。科创板既有助于解决创新企业融资需求,又加强直接融资渠道建设,是金融供给侧改革的重要组成部分。

科创板是资本市场制度改革的试点。

科创板充分借鉴海外成熟市场和国内历史经验,在基础制度建设方面进行创新试点,包括注册制、同股不同权、放宽科创企业上市门槛等,是深化资本市场制度改革的重要试验田。

行业定位:

科创板行业定位为科技创新型企业,旨在通过支持符合国家战略、突破关键核心技术和市场认可度高的科技企业融资,以推动互联网、大数据和新兴制造业融合发展,助力代表新经济的企业发展。科创板主要覆盖新一代信息技术、大数据、云计算、人工智能、新能源及节能环保、高端装备、生物医药和新材料等八大行业。

准入门槛:

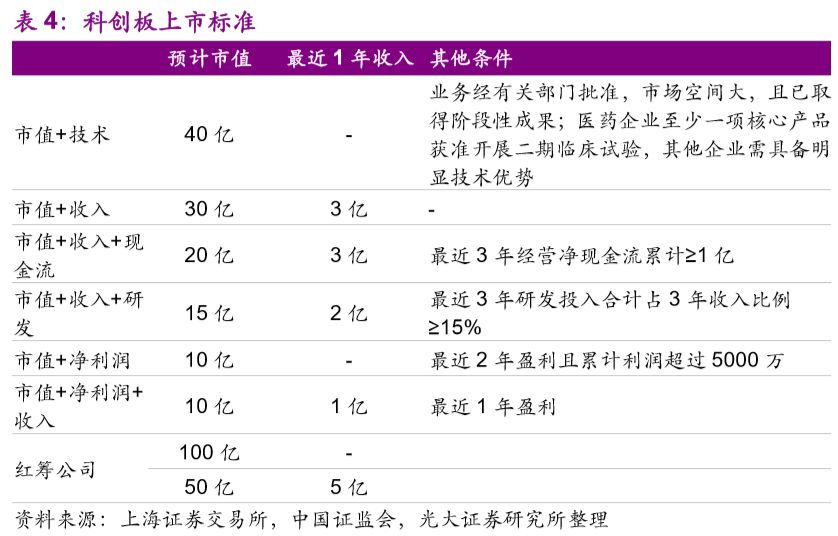

科创板上市实行多元化标准,针对不同行业,不同类型企业执行不同标准。相较于A股主板上市严格的收入和盈利标准,科创板上市更多借鉴港交所市值为主的上市标准。并针对营收增长快速且拥有高新技术的红筹企业,专门出台了《科创板创新试点红筹企业财务报告信息披露指引》。

2.2、注册制导向的发行制度

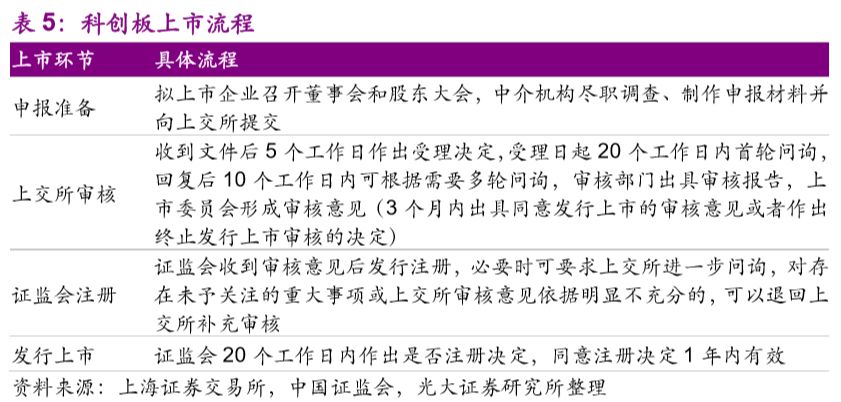

注册制下流程更高效。

科创板注册周期最快可在3个月内完成,不到当前主板平均发行时间的三分之一。

询价制与机构投资者深度参与下定价更合理。

科创板增加网下发行初始比例,压缩网下发行回拨比例。网下配售比例60-80%,当前主板为20%-70%。公募基金为代表的机构投资者配售比例提升至50%。机构投资者深度参与有利于提高价格合理性和稳定性。

“绿鞋机制”下股价更稳定。

科创板借鉴成熟市场经验,引入“绿鞋机制”,即当股票上市破发时,主承销商可用超额配售资金,以不高于发行价从二级市场买入分配给超额认购者;当股票上市价格提高时,主承销商可要求增发股票,分配给事先认购的投资者。

2.3、渐进放宽的交易机制

投资者门槛提高降低波动性。

投资者需满足科创板交易权限开通前20个交易日日均资产不低于50万的最低资产门槛且参与证券交易24个月以上。

放宽涨跌幅提高流动性。

股票日涨跌幅设定为20%,超过当前主板市场的10%,提升交易流动性。同时,仍然实施T+1交易机制,有助于市场交易稳定。

细化减持规则维护投资者利益。

控股股东及实际控制人锁定期

36

个月、核心技术人员锁定期

12

个月,减持细则主要根据公司上市时盈利情况、减持主体的不同而定。针对上市时未盈利企业,推出更为严格的减持政策,保护投资者利益和激励企业长期稳定发展。

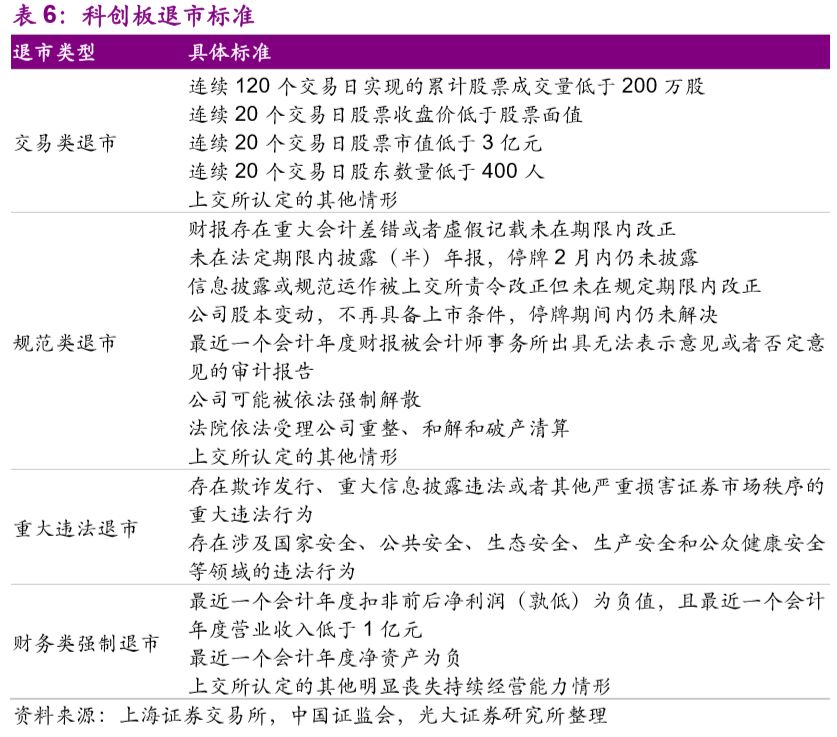

2.4、标准严格的退市制度

相较于主板暂停上市、恢复上市和重新上市程序,科创板加速退市流程并严格退市制度,不再采用单一的连续亏损作为退市指标,完善多元化退市制度,做到有进有出,推动规范金融市场秩序建立。

我们测算在中性假设下,2019年科创板相关业务预计将为券商贡献38亿增量收入,推动行业收入较2018年同比增长1.4%。其中投行、直投、经纪业务增量收入分别为25亿(+9.7%)、8.4亿(+1.0%)、4.9亿(+0.7%)。此外,券商直投退出渠道拓宽,投资回报有望提升。

科创板注册制下,券商投行告别单纯通道业务模式,迎来对于新经济的定价能力、承销能力、研究能力、风控能力等综合实力的竞争。龙头券商综合实力强劲,有望实现强者恒强。科创板预计将成为催化剂,加快资源向头部集中的速度。

3.1、贡献增量收入,投行业务受益显著

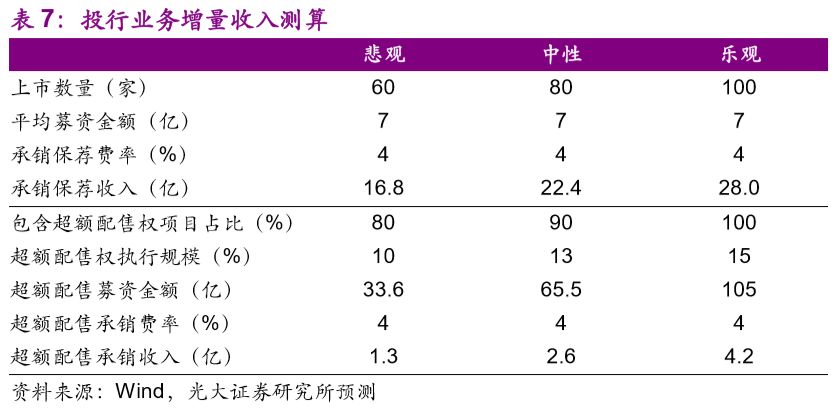

中性假设下承销保荐及超额配售合计贡献25亿增量收入,推动券商投行业务收入较2018年增长9.7%。

(1)承销保荐收入测算。

2019年3月18日科创板开始接受申请,正式开闸。根据制度规定,上市审核期最快在3个月左右,预计第一批公司有望于今年6月正式登陆科创板。我们参考创业板于2009年10月30日设立后6个月的情况。截至2010年4月30日,共78家公司于创业板上市,募资资金总额553亿,平均募资7.09亿,券商承销保荐平均费率为3.95%。我们假设2019年科创板将有80家公司上市,平均募资7亿元,承销保荐费率平均为4%,据此测算将带来承销保荐增量收入22.4亿元。

(2)超额配售收入测算。

科创板上市规则中明确允许采用超额配售选择权。参考超额配售权在国外使用情况,美国、加拿大、德国新(Neuer Market)市场含有超额配售权的IPO分别占总数的91.8%、31%、89.7%,其中德国新市场超额配售权执行规模稳定在12.5%-13.5%。德国新市场参考纳斯达克设立,主要面向成长型中小企业,与我国科创板设立背景相似且中德资本市场体系均以间接融资为主,具有一定可比性。我们假设科创板90%的发行项目包含超额配售权,执行规模平均为13%,承销费率4%,据此测算超额配售将带来增量收入2.6亿元。

预计承销保荐及超额配售合计为投行业务带来25亿增量收入。

中性假设下跟投业务将贡献8.4亿增量业绩,占2018年证券投资收益1%。

上市规则明确表示保荐机构参与战略配售,但限售期等具体事宜未定。我们假设券商跟投比例平均为5%,限售期与其他战略投资者相同(12个月)。参考创业板推出后前6个月上市的78家公司上市6个月后股价较发行价平均收益为31.77%,我们假设券商6个月跟投收益率为30%,带来增量收入8.4亿(560亿*5%*30%)。