正文

一、收益率曲线策略的实证分析与投资建议

1.1

骑乘策略在我国大概率有效

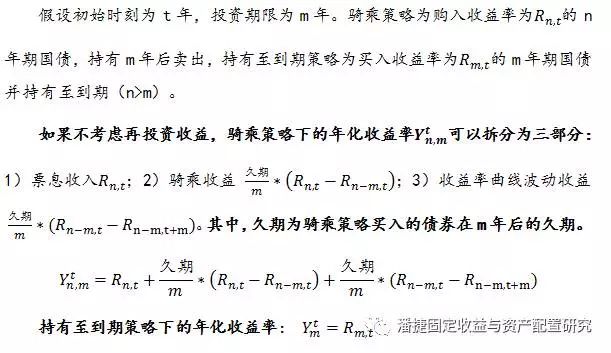

骑乘策略

,

又称收益率曲线追踪策略。该策略首先预期收益率曲线是向上倾斜的,并且未来收益率曲线不会发生变动,即长期债券的收益率要高于短期债券的收益率,因此购买长期债券比购买短期债券能获取更多的收益。

骑乘策略的操作方法一般是购买期限大于持有期的债券,然后在持有期到期时卖出债券。一方面,买入长债的票息收益会高于短债;另一方面,随着剩余期限缩短,长债的收益率水平将会较投资期初有所下降,因此还能获得额外的资本利得。骑乘策略的风险主要来自利率上行带来的资本损失,如果利率上升,长期债券价格将下降,期限越长遭受的资本损失的风险越大,最终可能会抵消长期债券的票息优势。

1.1.1

骑乘策略的理论分析

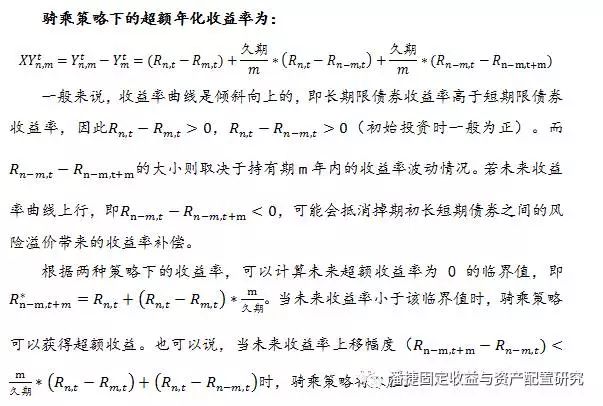

我们首先基于数学推导,讨论骑乘策略的有效条件。

因此,当收益率曲线较为陡峭,且预计未来收益率不会大幅走高的情况下,骑乘策略较为有效。当收益率曲线倒挂,或未来收益率大幅走高时,骑乘策略可能失效。

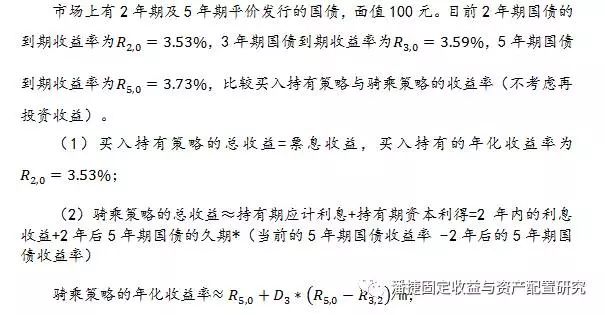

下面我们来看一个例子,假设持有期m=2,骑乘策略买入的债券期限n=5。

1.1.2

骑乘策略的实际效果

骑乘策略在我国债券市场中的使用效果如何?

我们以2010年1月至2017年8月,每月中旬的国债、国开债、企业债到期收益率进行回测,分析了骑乘策略相对买入持有策略的超额收益、占优概率和波动率。

具体操作方面,以国债为例,假设投资期限分别选择1个月、3个月、6个月、9个月、1年、3年,骑乘策略买入的长债期限分别选择3个月、6个月、9个月、1年、3年、5年的国债,在持有至相应的投资期限之后再卖出。买入并持有到期策略则为直接买入相应投资期限的国债,并持有到期。

从实证结果来看:

1

)相对于买入持有策略,骑乘策略的取胜机率总是高于50%,平均超额收益率大于0,说明骑乘策略在我国债券市场上是有效的。

国债的取胜机率在53.45%-85.96%之间,超额收益率在0.03-0.42%之间。国开债的取胜机率在55.25%-74.56%之间,超额收益率在0.12%-0.45%之间。企业债方面,以AAA评级为例,取胜概率在56.17%-87.72%之间,超额收益率在0.09%-0.55%之间。

2

)从不同的债券类型来看,国债、国开债、企业债的取胜概率、超额收益率依次增大。

这主要归因于不同类型的债券票息保护程度存在差异,票息越高,骑乘策略受到的原始保护也越高。

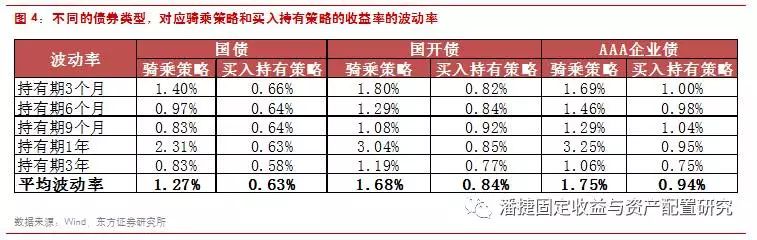

3

)骑乘型策略收益的波动性高于买入持有至到期策略,且企业债的波动率>国开债>国债(收益率的标准差)

。

国债骑乘策略收益率的平均波动率为1.27%,大于买入持有策略下的平均波动率0.63%;国开债平均波动率为1.68%,大于买入持有策略下的平均波动率0.84%;AAA评级的企业债骑乘策略收益率的平均波动率为1.75%,大于买入持有策略下的平均波动率0.94%。

4

)骑乘策略失效的情况有两种:一种是建仓时两个期限的利差较小或倒挂(投资期限和买入债券的到期期限),使得骑乘策略的票息保护不足;另一种是投资期间收益率大幅上行,使得骑乘策略的资本利得大幅为负。

比如,目前9个月国债和1年期国债的到期收益率均为3.5%,骑乘策略的票息保护为0,若9个月后的3个月国债收益率高于 3.5%(从目前的3.2%上行30bp),骑乘策略的收益将小于持有至到期策略。

1.2

子弹型策略和哑铃型策略应该如何选择?

在确定债券的组合久期后,投资者还需要考虑如何对不同期限的债券进行搭配,这时就涉及到子弹式策略和哑铃式策略的选择。

子弹式策略是将投资组合中的债券集中在某一个到期期限的范围内,哑铃式策略是将投资组合中的债券到期期限集中在两个极端的范围。

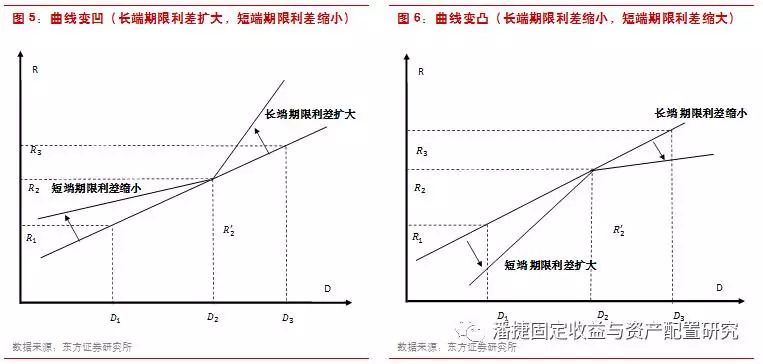

在组合久期相同的情况下,子弹型策略和哑铃型策略的差异主要来自于收益率曲线的非平行变动,包括变平、变陡、变凹、变凸四种情况

。

其中,变平是指期限利差缩小,变陡是指期限利差扩大,变凹指长端的期限利差扩大而短端的期限利差缩小,变凸指长端的期限利差缩小而短端的期限利差扩大。

为了对比子弹策略和哑铃策略在不同情况下的收益,我们以1年期国债、5年期国债、10年期国债为例,构建了组合久期均为4.7年的哑铃式组合和子弹式组合。

首先,三种债券都是每年付息一次,1年期国债的久期为1年,5年国债的久期为4.7年,10年国债的久期为8.5年,由此可以计算出哑铃式策略中1年期国债的配比为0.51,10年期国债的配比为0.49。