正文

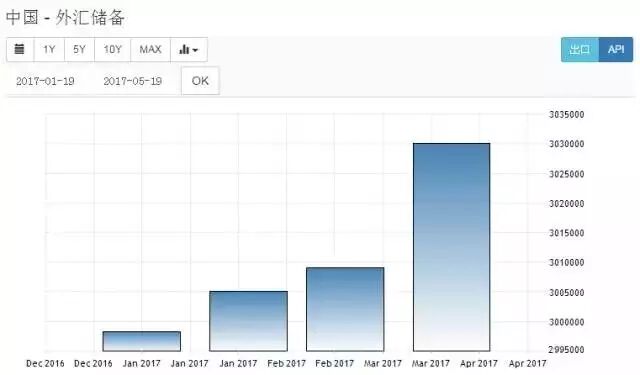

伴随着外汇储备的连续下滑,作为此前最重要的基础货币投放手段,外汇占款余额也在逐步走低。原本两者的变化具有一致性,但最近几个月的数据却显示两者之间的走势迥异。外汇储备连续4个月回升的同时,外汇占款却连续18个月下降。

3. 外汇占款变化:

北京时间5月15日,据彭博社计算,中国4月末央行口径外汇占款环比下降420亿元,4月末外汇占款21.6万亿元人民币,连续18个月下降,3月减少546.91亿元。

之所以出现外汇占款和外汇储备之间走势的背离,很可能是央行在去杠杆的过程中,有意的想要更过的谋求主动调节手段,也就是货币政策工具的运用,而避免被动的基础货币投放。

两者之间背离的过程或许不会一直存在下去,但是外汇占款作为基础货币投放的地位不断下降确实显而易见的。

目前,没看到有多少人关注外汇占款在基础货币投放中的地位下降有什么作用,大家仅仅是认为外汇占款下降之后,对于基础货币包括其衍生出的M2会用很大的压力。但其实,要知道,

目前我国央行和美联储等发达国家央行之间的最主要的区别其实恰恰是外汇占款这种被动的投放货币的方式比重过大。

外汇占款比重过大,其实会令央行比较被动,缺少独立性,没法更主动的按照自己的意图管控和调节货币。

而一旦,外汇占款为未来可预见的时间里,不再成为货币投放的主要方式,那么这其实意味着一个更为正常、主动、积极,一个向发达国家央行资产负债表靠拢的更为独立自主的央行将会出现!这也意味着,

央行未来会变得更强!

或许有些朋友不太明白,央行变得更强、更可控有什么作用,尤其是对于楼市的作用。

其实挺好理解,

一个更强的央行,将会有更大的能力掌握商业银行、掌握市场上货币的投放,更好的运用基础货币的规模和货币乘数效应,把钱用到刀刃上,从更宏观和微观的角度防止钱流入楼市当中。

同时,调控楼市最终的是从货币入手,只要央行有足够的决心,管控住货币的闸门,那么楼市再想上涨,就和巧妇难为无米之炊一样,无从下手!

另外,大家常常有保汇率和保房价的争议,其实如果在央行的强大预期管理及实时影响下,汇率稳定,且外汇储备本身越来越不再成为一个需要“保”的问题,楼价似乎就成了短期之内,重点调控的唯一对象。

那么,

一个屡超预期,执行力超强的央行,一个能力更大、更加自主和可控,且对楼市更有针对性的央行,对于楼市来说难道还不可怕吗?

货币收紧,财政发力!

2017年第一季度的央行货币执行报告中,关于缩表的解释,央行主要说了四点,分别是:外汇占款下降、调控工具选择、现金投放的季节性波动以及财政支出加快。

其中,针对财政支出加快是这么解释的:

财政支出加快是 3 月份“缩表”的重要原因。2017 年 3 月份财政支出加快,央行资产负债表上的政府存款减少 0.8 万亿元,比上年同期多减 0.6 万亿元。财政支出后会转化为银行体系的流动性,反映为央行资产负债表上政府存款下降。

也就说,尽管看似财政支出带来的作用是央行资产负债表的缩减,但其实从流动性的角度来说,

这些由政府拥有,长期寄存在央行账户上的沉淀资金,如果释放出去是能够缓解市场对于流动性的渴求的。

实际上,如果我们研究基础货币的投放会发现,央行有四种方式投放货币:外汇占款、公开市场操作(货币工具)、降准、(释放)财政存款。

相对于其他三种投放方式,财政存款可能是对于虚拟金融资产价格变动影响最小,对实体经济作用最大的一种投放方式。当然,这得央行和财政部相互配合。

通过财政存款释放流动性,可以盘活存量资金,让央行不必因为市场太过饥渴而临时动用其他手段补充流动性,这其实等于给央行更大的空间和余地来执行去杠杆期间的货币政策意图。

有朋友说财政存款释放出来的钱,不是一样有可能回流到楼市等资产上吗?这个大可不必多虑,因为财政存款的释放更多会直接进入到交通等和楼市无关的项目建设上。很难过道流向楼市,且目前商业银行、信托等大量的金融机构对于进入楼市的资金是格外小心,这就更加保证了钱不会流到泡沫资产上。