正文

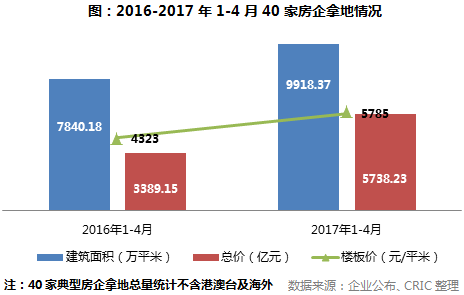

2017年1-4月

40家典型房企

1

的拿地总量和总价较同期均有所上升,拿地总量同比上升了26.51%,拿地总金额同比上升69.31%。40家房企中,24家拿地总建面上升,29家总价上升。成交均价也从去年的4323元/平米逐步拉升至5785元/平米,涨幅为34%。

注:40家房企

包含保利地产、保利置业、富力地产、佳兆业、金科集团、朗诗绿色地产、龙湖地产、绿城中国、绿地集团、世茂房地产、首创置业、首开股份、泰禾集团、万科地产、新城控股、旭辉集团、雅居乐、阳光城、越秀地产、招商蛇口、正荣集团、中国恒大、中国金茂、中海地产

可以看出,

调控的升级并未打击房企的拿地积极性,多数房企还是对未来持乐观预期,因而呈现出“政策向左,市场向右”

的情况。

究其原因,

第一,2016年项目大卖,良好的销售表现促进了大量现金回笼,也推动了房企积极补仓的热情。

第二,

近几年房地产市场的快速发展,

一二线城市的供地数量越来越有限

,尤其是城市核心区域,房企不惜高价相争;虽然近期政府也出台了“最高限价+抽签竞得”等多重方式为土地市场降温,但效果有限。加之,随着核心一二线城市相继被限

,需求外溢,也促使许多“外环”城市崛起

,如环上海的嘉兴、昆山、等地,土拍竞争同样激烈,地价居高不下。

第三,拿地方式趋于多元化,

各类成本收购、合作的方式也客观上分散了拿地风险

,因而部分房企也选择在政策调整期加大投资力度。

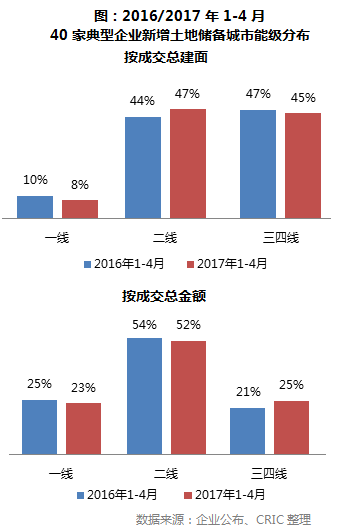

房企转战核心二线城市

环都市圈三四线变为“香饽饽”

梳理了40家典型房企2017年1-4月份新增土地数据,从城市分布角度来看,相比于2016年同期,二线及三四线城市成交比重变化最为明显。面积层面,二线城市面积比重同比增加3个百分点,达到47%,三四线城市从47%下滑至45%,一线城市较去年同期减少2个百分点。金额层面,三四线城市金额比重为25%,较去年同期增加4个百分点,二线城市从54%下滑至52%,一线城市则同比减少2个百分点。

虽然一线城市金额、面积比重表现不及去年同期,但难掩土地价格高走现象,核心二线城市布局比重大增,成为房企热门投资区域。

加码核心二线城市,是房企2017年布局的一个看点。其中,合肥、郑州、重庆、武汉、太原、南京都成为了投资热门,

拿地体量均在300万方以上,且有多家房企在当地扩容土储。

这点不难理解,一方面,一线城市土地价格的不断攀升,让房企拿地成本与后期风险不断增加;另一方面,三四线城市二手住房价格或上涨缓慢或有所下跌且库存积压严重,又让房企对其望而却步。在“两难”境地下,拥有发展潜力的二线城市无疑成为了“性价比”最高的选择,诸如碧桂园、恒大都在不断加强其在二线城市的布局。

此外,值得关注的是,虽然40家典型房企在三四线城市拿地总建面占比减少,但总金额占比却有攀升趋势,拿地楼面价更是由2016年的1988元/平米上升至3137元/平米,增幅达58%,和一线及二线城市相比,涨幅最大。

这主要源于环都市圈的概念开始兴起,各类环北京、环上海、环广州的三四线城市迎来了楼市发展的新契机

,如保定、无锡、东莞等地,部分成交地块的楼面价甚至突破10000元/平米,以环上海圈为例,2016年11月30日,上海市政府通过了2040年的城市总体规划,提出未来24年内,人口增加85万,严控人口的意向十分明显;建设用地指标,在国家规定的范围内做负增长。在这样两大政策的驱动下,

上海周边,北到南通、东到苏州东、南到浙江嘉兴、嘉善,有望迎来一轮规划红利期。

也正是基于此,在2017年5月22日嘉兴的一场土拍中,出现了400余房企抢8幅地的盛况,房企拿地热情依旧高涨。