正文

其中,在化妆品品类里,拥有包含高、中、低各个价位的品牌产品,全渠道覆盖,基本满足不同消费群体的护肤彩妆需求。

高端化妆品

以百货公司和化妆品专卖店为中心,通过美容顾问形式销售的高附加值、高价位的化妆品;

大众化妆品

以药妆店和量贩店为中心,主打供客人自由选择的价格适中的化妆品,并根据市场、品牌、销售渠道的特性,通过咨询顾问的形式进行销售。

香水

则通过与著名设计师合作、打造个性化的高价位香水。

个人护理

以药妆店和量贩店为中心,包括低价位的护肤品、洗发水等护发产品、身体护理产品等。此外公司还开展了专业美发沙龙用产品、零售、餐饮、教育等业务。

(

1

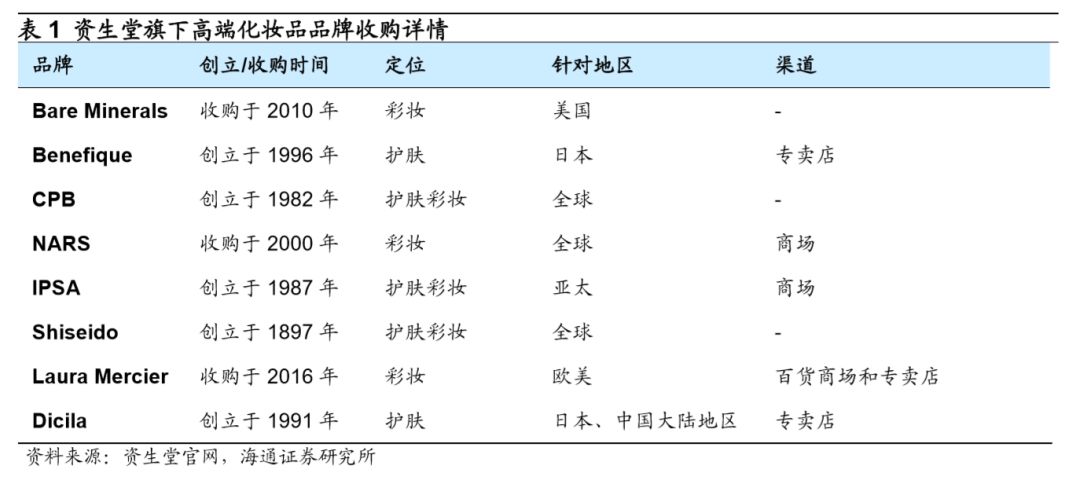

)高端化妆品:护肤品牌以自主创立为主,彩妆品牌以收购为主。

资生堂先后自主创立了

Benefique

/

CPB

/

IPSA

/

Shiseido

/

Dicila

等主打护肤类产品的高端品牌。其中以下三个品牌为集团高端化的主打品牌:

①

Shiseido

:

2018

财年销售收入为

1670

亿日元,同比增长

25%

。品牌覆盖产品线广,包含自成立以来的多个历史悠久的产品,如红色蜜露,从

1897

年诞生以来已经有

122

年历史;目前最受欢迎的产品为红妍肌活精华露。

②

CPB

:

2018

财年销售收入为

1220

亿日元,同比增长

17%

。诞生于

1982

年的

Cle de PeauBeaute

(

CPB

)将高端的皮肤科学理念应用到护肤品中,其中应用了

“

肌肤细胞思维理论

”

的金致系列尤其受到消费者的欢迎。

③

IPSA

:

2018

财年销售收入为

280

亿日元,同比增长

27%

。

1987

年创立,强调通过咨询和服务为每一位顾客找出适合她

/

他的

“

美丽方法

”

,其中流金水、自律乳液和清洁面膜是大热单品。

集团收购的三家公司均为欧美市场的彩妆品牌,品牌互补性强。

2000

年收购的专业彩妆品牌

NARS

注重彩妆的时尚性和艺术性,眼影和腮红等彩妆产品受到欧美乃至于亚洲女性的欢迎。

2018

财年品牌销售收入为

540

亿日元,同比增长

27%

。

2010

年收购

Bare Minerals

,其主力商品为不添加防腐剂及人工香精的矿物质成分粉底,资生堂凭借该产品在美国的粉底产品市场构筑了坚实有力的地位。

2018

财年品牌销售收入

490

亿日元。

2016

年收购

Laura Mercier

,

LauraMercier

彩妆产品提倡打造

“

无暇娇颜

flawlessface”

,现已销往全球

27

个国家。其明星产品

TintedMoisturizer

有色面霜和柔光透明蜜粉广受好评。

2018

财年品牌销售收入

230

亿日元,同比增长

26%

。

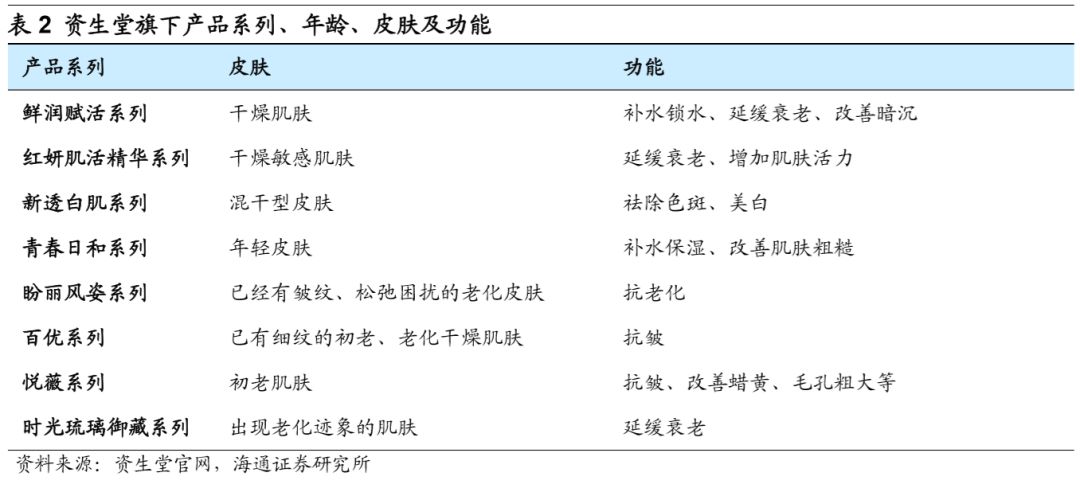

品牌内部注重不同人群的覆盖。

例如资生堂品牌的产品年龄覆盖了皮肤状态分别为年轻、初老、老化的化妆品主力客群,既有针对年轻肌肤的青春日和系列产品,又有针对出现老化迹象肌肤的时光琉璃御藏系列产品,产品功能涵盖补水保湿、美白、抗皱等诸多领域。

此外,资生堂的高端产品在国际上占据一席之地,据德勤《

2018

全球奢侈品力量》报告,

2016

年在化妆品和香水奢侈品公司中,

Estée Lauder

(雅诗兰黛)、

L'Oréal Luxe

(欧莱雅)和

ShiseidoPrestige & Fragrance

(资生堂)奢侈品销售收入位列前三。

(

2

)大众化妆品:产品线全覆盖,功能、价位互补。

大众化妆品矩阵日益完善。

目前,资生堂旗下的大众护肤品牌包括:携胶原蛋白技术的中端护肤品牌怡丽丝尔、在日本连续畅销

15

年的防晒霜品牌安热沙、主打重塑肌肤屏障的

d-program

、针对色斑问题的美白专业品牌

HAKU

、针对中国大陆的中端品牌欧珀莱及植物护肤品牌泊美等。彩妆品牌包括

15-20

岁及

25-30

岁的低价品牌恋爱魔镜和

INTEGRATE

、针对

50

岁以上人群的彩妆品牌

PRIOR

、以及主力彩妆中端品牌心机彩妆。

其中怡丽丝尔和安热沙为主要大众品牌,

2018

财年收入分别为

770

亿日元和

500

亿日元,同比增长

34%

和

41%

。

与全球销售高端化妆品不同,大众化妆品出现了明显的地区性销售的现象。

这种现象在欧莱雅、雅诗兰黛等欧美品牌中十分少见。我们分析认为,①亚洲皮肤需求与欧洲皮肤需求差距较大,例如美白和去色斑等。

资生堂深耕亚洲市场,更了解亚洲消费者需求,逐渐形成以底妆、防晒和护肤为核心竞争力的产品结构

。②而欧珀莱、泊美、悠莱等为战略性针对中国大陆地区开发的品牌,在产品的研发、生产、营销均针对中国市场开展,暂时缺乏扩散到全球销售的能力。

我们认为,集团的本地化战略主要是:当集团首次进入某一市场时,将结合当地消费者需求,利用资生堂的先进技术与工艺,开发新品牌和新产品,并专门针对该市场销售,待品牌在该市场成功后再逐渐推向全球。而这也是集团和雅诗兰黛以及欧莱雅等的全球扩张策略不同之处。

2.

百年巨头成长史,从单品研发到集团扩张

我们将资生堂的百余年历史按照不同时间段的成长方式分为

3

个时期:品牌成长期、全球扩张期和合资收购发展期。

品牌成长期(

1872-1948

):

1872

年资生堂创始人福原有信在东京银座创立了日本第一家西洋式调剂药店,此后连续推出日本第一款牙膏、苏打水、冰激凌等,其中

1897

年推出的红色蜜露化妆水成为资生堂进入化妆品行业的第一步。此后推出七色粉香粉、花椿香水、资生堂按摩霜等极具创新意义的产品,并通过技术革新不断对产品进行改良,经久不衰。同时辅以资生堂画报、资生堂小姐、花椿会等营销活动,资生堂发展初具规模。

全球扩张期(

1949-1987

):

1949

年资生堂在东京证券交易所上市,为全球扩张奠定基础。

1957

年资生堂开始在中国台湾销售产品,

1962

年在夏威夷开设了第一个海外销售公司,紧接着在意大利、美国、新加坡、新西兰等多地开设公司。

合资收购发展期(

1987-

现在):

1987

年后,资生堂发展针对日本国内、亚太地区以及欧美有不同的模式。针对日本国内,主要通过成立新品牌,例如

IPSA

、

CPB

、

Dilica

等,不断丰富品牌矩阵;针对亚太地区,尤其是中国大陆,则通过成立合资公司并开发针对当地市场的品牌,例如欧珀莱、泊美等;针对欧美地区,通过并收购

NARS

、

LauraMercier

、

BareMinerals

等品牌,不断补足公司品牌矩阵。

尽管在

19

世纪初到

19

世纪中段海外企业不断鲸吞日本市场,但到二战后日本化妆品品牌开始飞速发展,最终形成了花王、资生堂和波拉三大化妆品集团。

我们认为,资生堂的发展路径可以理解为:

在海外品牌巨头的压力之下,公司首先通过研发创新打造一个核心品牌,核心品牌发展到较为成熟后自主研发扩张品牌矩阵,最后通过收购和合资完善矩阵中薄弱板块

。

2.1

打造明星单品,研发驱动公司成长

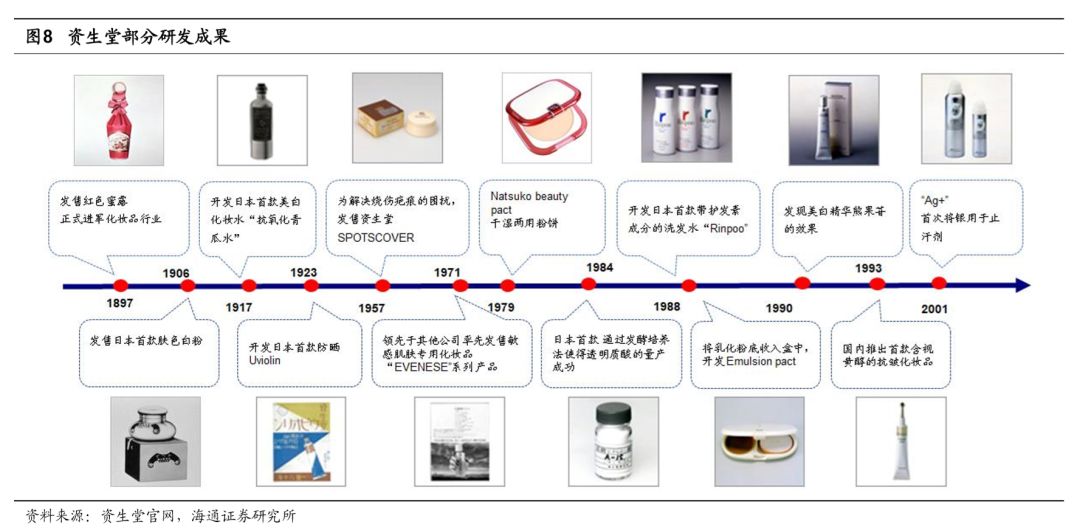

在品牌成长的过程中,资生堂借助于产品研发和创新,打造了红色蜜露、防晒霜等极具创新意义的明星单品,从而增强了资生堂品牌的实力,驱动了公司发展。

我们分析,资生堂的研发投入主要在于以下几个方面:研发创造化妆品品类、升级高科技核心成分、设计独特的外形、拓展产品品类。

目前,资生堂的研发水平居亚洲领先地位

。资生堂化妆品部门于

1916

年独立出来并成立实验室,至今已有

100

余年的研发历史,目前在中国、东南亚、美国和欧洲等地均设有

9

个研究开发中心,并于

1989

年与哈佛大学合作建立全球首个皮肤病学研究中心。

2018

财年公司研发开支

305

亿日元,同比增长

25.5%

,占销售收入的

2.79%

,远超大多数亚洲同行。根据资生堂

2018

年财报预计,集团

2019

财年研发投入为

361

亿日元,较

2018

财年增长

18.4%

。

基于公司强大的研发技术,资生堂在与皮肤相关的产品领域拥有较强的优势,拥有安热沙、资生堂蓝胖子等明星防晒产品、

CPB

金致乳霜、资生堂红色蜜露等护肤产品以及资生堂随

“

肌

”

应变气垫粉底液等底妆产品。

目前,研究内容包括原料开发、制剂化技术、香料开发、设备开发、可视化技术、皮肤学研究、脑科学研究和行为科学研究。根据资生堂官网,从

1976

年到

2016

年,资生堂在全世界最权威的国际化妆品技术会联盟(

IFSCC

)中

24

次获奖,远远领先其他公司。

公司注重研发投入,主要体现在:

(

1

)研发创造化妆品品类:

1897

年资生堂推出红色蜜露化妆水,这是资生堂制造的日本第一款化妆品,其使用的

“

透明质酸

”

保湿概念已超前整个行业,这让当时只看重化妆颜色效果却不注重护肤的女性,对护肤有了全新的认识;

1917

年推出全球第一款美白化妆水,首次将

“

抗氧化概念

”

引入产品,一经推出成为当时日本女性挚爱的保养品。

1990

年推出美白精华素,能有效淡化色斑与雀斑,此后资生堂相继研制出有效保护肌肤免受紫外线侵害、使肌肤渐渐重焕透白的美白产品,美白精华素的成功让资生堂逐渐开拓新的美白市场

.

(

2