正文

到此,大萧条后的金融监管大改革算是基本完成了。后人也将他这种利用立法行政的严格监管思想与方式称为“广泛监管”。也正是在这个时期,美国建立了现代监管体制的雏形。

这还不是全部的故事,美国罗斯福新政的意义远不止此。它也给当时全球范围内自由成风的监管体制与“市场至上”的经济金融调控原则带来了冲击与新的想法。

大萧条为何会出现?罗斯福的新政与金融监管体制又缘何成功?这一系列的现实与疑问使大家开始思考:放任自由是否是最优的经济调控与监管策略?

随着时间推移,越来越多的国家开始效仿美国,成为了凯恩斯主义的拥趸,国家干预把控经济的思想开始盛行,渗透在当时的方方面面。各国金融监管也在这种浪潮下开始一致收紧,金融管制、分业监管成为了40年代后的主流。

比如说日本。在二战后建立了以大藏省为主导、日本央行为附属的严格金融监管体制。同样实行金融机构分业经营,将银行与证券、长期银行与短期银行、银行与信托等机构业务进行分离,各个机构在固有的小经营范围内展开经营。

但是分的这么细,让金融机构只耕作于某一专业方向,后果很有可能是竞争过于激烈,盈利不足使金融机构过于激进冒险,徒增风险。为此日本做了两个举措:

在这样的政府强有力把控的监管体制下,日本金融系统在1950s-1970s内几乎是风平浪静,风险事件鲜有发生。更重要的是,银行的分业监管与经营其实是对资金来源进行分类,是一种相对有效的利用资金的方式,对战后的日本经济恢复有着重要的作用。

为什么这么说呢?

因为日本是个以间接金融为主的国家,银行在金融结构中具有极其重要的位置,企业更新设备、房地产等融资都依赖于银行的贷款。现在禁止银行从事高风险的证券市场业务,可以避免证券市场大幅波动带来的价格风险,加上当时日本的利率管制,银行可以安心在存贷业务上发力,安稳的赚利差为实体服务。而在银行体系内部,日本又再细分为短期与长期两类,让长期资金更加充分的为企业投资服务,拉动经济,规避利率与流动性风险。

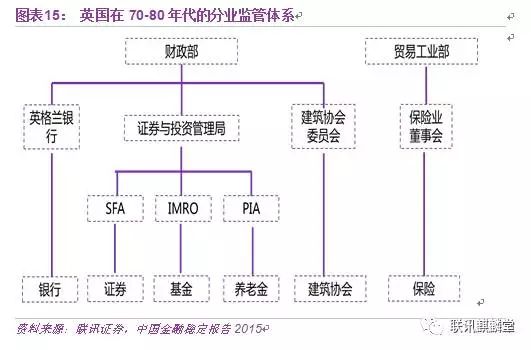

这是一个双赢的监管体制,金融既稳定,经济又发展。类似的还有英国,实施严格分业经营与监管+利率管制,以“政府正式监管+英格兰中央银行非正式监管+自律管理”多个监管主体来严格控制金融机构的经营风险。

总而言之,在大萧条后,放任自由的监管思想已经衰败,世界成了金融管制与凯恩斯主义的天下。存贷款利率管制、严格的分业经营与监管、严格的证券市场控制、严格的金融机构经营干涉是1940s-1970s的主旋律。这三十年虽有小波澜,但总体仍算平稳。

历史的车轮滚滚向前,过去三十年的凯恩斯主义指导下的经济虽然一度发展迅速,中途也没有再出现此前频繁的经济金融危机,但越到后期,这种国家干预主导的经济发展模式的弊端就越加明显:政府入不敷出,财政赤字高企,刺激效果不断减弱,经济增长效果越来越差,反而是通胀变得越来越高。

学术界反凯恩斯主义的浪潮在现实的不满中开始膨胀,货币学派、供给学派、奥地利学派等一系列倡导市场经济、自由发展的理论学说频频攻击国家干预的政策思想。在经济滞胀的残酷现实下,凯恩斯失宠了,作为市场与自由代言人的党派开始夺权上台,比如撒切尔夫人。

而在金融领域,站在70年代与80年代的路口,高通胀与电子计算机技术的发展加快了金融脱媒,强化了金融机构对金融自由化发展与混业经营的诉求。

比如说美国,在1979年尚未放开利率管制前,存款利率规定最高不能超过5.5%,而美国国内通胀率当时是13.3%,实际的存款利率已经是负数,资金存在银行是在赔钱的。而相应的作为市场利率代表的国库券利率(1年期国债利率)是10%左右,远超存款利率。

在这样的背景下,大量资本开始逃离银行,要么转向刚出生不久的货币基金(利用货基进行投资获得市场利率),要么借用当时已经正式使用的电子交易系统,将资金转移至国外,逃离美国境内进行投资。Libor市场就是在这个时期这个背景下得以建立的,影响美元利率的重要市场出现在了伦敦,足可见当时美国国内金融脱媒的压力。

在这种情形下,美国银行体系面临着很大的压力,负债端存款只能眼巴巴的看着流失,盈利状况越来越差,尤其是当时的储蓄贷款机构(简称储贷机构),一端是期限偏短的存款资金,另一端是动辄就是30年的居民房贷。当原有存款到期而新增又不足时,资产负债两端就会出现不平衡,银行就会有着极大的再平衡压力。

这并不是个例,类似的情况同样在日本、英国等发达经济体中出现。如果去回顾这一时期的历史,我们可以发现利率市场化几乎都在同一时间展开,英国是1971年一步式的方式放开利率管制(但不幸的是,随后就是“次银行危机”),日本是1977年,北欧是1978年。似乎在一夜间,人们对放松利率管制的渴望变得极其强烈。

但当利率管制真正放开后,银行却也没有如愿过上好日子。在竞争拉存款的吸储压力下,原本被压抑的银行存款利率又马上出现大幅追赶市场利率的情况,银行负债成本大幅上涨,挤压了银行的利润。这时量已经不是问题,价格取而代之成为了新的阿克琉斯之踵。

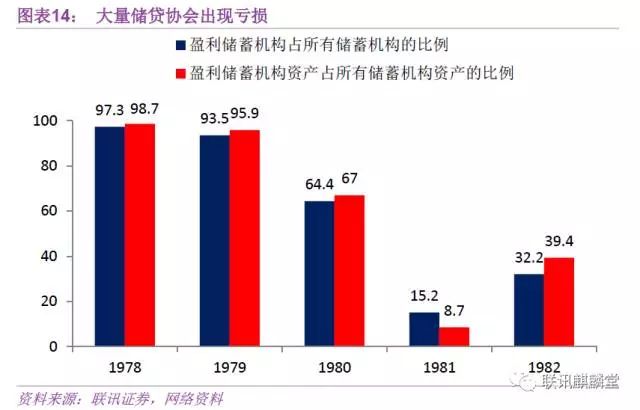

这一点在美国的储贷机构上表现的尤为明显。在1980年美国国会通过《存款机构放松管制和货币控制法》取消了存款利率限制后,储贷协会便不得不被迫以超过10%的利率去吸收存款,大部分储贷协会在这种高成本负债下出现严重亏损,到1981年亏损机构甚至达到了85%。

于是,在盈利的诉求下,银行系金融机构又要求放开“分业经营”的监管要求,企图重新介入证券市场业务,抢夺证券与资管机构发行交易证券、资产管理等业务的市场份额,来弥补固有存贷业务的盈利损失。

而在现实中,随着金融业日益衰退暨需重振,代表金融资本自由化的利益集团代言人纷纷掌权上台,分业经营的模式慢慢开始出现松动。

首当其冲的是日本,在急切谋求政治与经济大国的野心下,1981年日本议会(利率市场化开始4年后)修改了银行法,允许银行经办有价证券业务,打破了证券公司一家独大的经营模式;英国则在撒切尔夫人的带领下展开了自由化的风潮,到1986年经历了第一次的“金融大爆炸”,打破了传统证券行业的分业经营,但监管体制仍采用的是分业监管机制。

美国表面上是到1999年才通过废除《格拉斯—斯蒂格尔法案》(就是大萧条时制定的,影响了80年。)打破了分业经营模式,但事实上在80年代后,美国大量的商业银行与投资银行就已经开始互相进入对方的领域,采取的策略是直接进入这些管理的“灰色”地带,至于合法与否则由美国法院予以裁定。但对于这些事,美国法院鲜有作为。

所以到了20世纪80年代左右,伴随着利率市场化的推进,分业经营的模式已经被打破,金融自由化的浪潮开始起势,金融创新在计算机技术进步与国际金融化的趋势下明显加快,原有的金融监管体制慢慢跟不上时代步伐,金融系统或有意或无意地开始出现监管真空。

这时候事情就变得麻烦起来了。当逐利的资本开始逃出牢笼,一切都会失控。这样的故事与逻辑在80-90年代不断在美国、日本、英国与北欧等处于金融自由化风口浪尖中的国家中上演。

1)美国是80年代末期出现储贷危机,很多储贷协会发生在监管眼皮底下的金融诈骗(转手交易、公款挥霍与做假账在储贷协会中屡屡发生),严重损害了自身利润,不良贷款也在房地产市场不景气后开始暴增,最终出现了倒闭潮,作为监管者与保险人的FSLIC(就是上文说的大萧条成立后对储蓄机构监管的机构)无法偿付保险款,也被迫停业破产。

2)日本是监管因素一手捧高了泡沫经济。日央行先是受监管主导机构大藏省胁迫,连续放水,银行资金大量流向股票市场、证券公司新出现的资金信托类产品也缺乏监管,为股市带去大量居民与企业资金,引发市场泡沫。当政府开始意识到这问题,监管又过快收紧,一下子太猛直接打趴了房地产与股票市场,导致了日本接下来失去的十年甚至二十年。(详情请点击文末的“阅读原文”,参见《读日本金融监管史—因与果》)

3)英国是90年代出现了两起著名的银行倒闭事件。一个是因为欺诈与行为不当而倒闭的国际商业信贷银行,另一个是由于交易员从事高杠杆衍生品交易造成8.27亿英镑损失而倒闭的巴林银行。两者的出现让公众开始怀疑当时出现英格兰中央银行所起到的监管作用。