正文

本次交易,蓝色光标拟以海外子公司V7i、WAVS的全部股权为代价,认购Cognit的非公开发行股份。V7i、WAVS均为蓝色光标跨境并购收购的海外标的。

Vision 7 International位于加拿大,是一家

综合性广告与传播公司

,在北美及全球范围内众多知名品牌提供服务。

Vision 7的业务主要由四部份组成,分别是Cossette、Vision 7 Media、Citizen Relations以及Dare。Cossette是加拿大最大的独立广告和市场传播公司,为客户提供全方位的广告和综合服务;Vision7Media是加拿大最大的独立媒体购买和策划集团,主要经营Cossette Media和Jungle Media两大品牌;Citizen Relations是领先的公关机构,业务遍及全球(美国、加拿大及英国),拥有多家国际合作伙伴;Dare是一家以数字为导向的公司,主要关注于数字营销、网络通讯和社交媒体。

2014年12月,蓝色光标出资10.47亿元(约合1.35亿加元),收购了V7i的92.69%股份。随后蓝色光标另一子公司收购了Vi7剩余股份,并与Vi7进行合并。蓝色光标因此持有V7i的100%股权。2015年年报披露,收购V7i的合并成本为11.17亿元。

We Are Very Social公司位于英国伦敦,业务主要包括

市场研究、市场营销策划、数字媒体营销

等。WAVS的原股东为Robin Grant及公司员工。Robin Grant为数字营销经验的资深专家,是英国社交媒体委员会创始成员。

2013年12月,蓝标国际(上市公司香港子公司)与交易对手达成协议,以1,807万英镑(约合1.74亿元)收购了WAVS公司的82.84%股权。对应这一收购金额,WAVS的100%股权作价2,181万英镑。

但WAVS公司估值为2,508万英镑。这一交易采取了或有对价支付法。蓝标国际将在未来3年收购WAVS的剩余股份。如果WAVS未来EBIT达标,蓝标国际将按约定的估值水平收购WAVS。但如果WAVS的EBIT未能达标,收购价格需下降。

2017年8月,蓝色光标收购了WAVS的19.71%股份,全资控股WAVS。此次支付价款为793万英镑,对应WAVS实现EBIT的倍数(N)为8倍。

收购WAVS的或有对价支付法有何巧思,对蓝色光标此前引起争议的商誉减值有何影响?

《跨境并购》

报告将详细分析。或有对价支付法是一种会对上市公司未来营收、利润产生不小影响的支付方式。但其中关键问题,之前市场上分析较少。

2017年9月7日,蓝色光标与Cognit达成了协议。Cognit董事会已批准本次交易,但交易方案仍需Cognit的股东大会批准、通过CFIUS审批。

本次交易方案较为复杂。蓝色光标公告对交易方案的披露信息较少,Cognit的公告披露信息更多。综合两家公司的披露信息,小汪@并购汪@添信资本将方案拆解如下:

本次交易分两个部分:

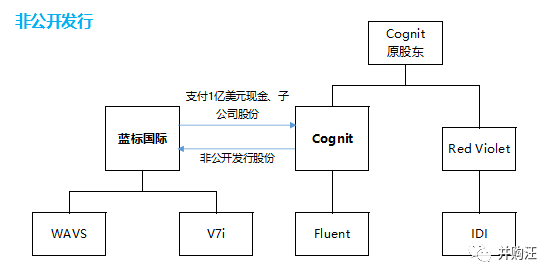

第一部分,Cognit向蓝标国际非公开发行股份,蓝标国际以1亿美元现金及子公司股份认购非公开发行股份;

第二部分,Cognit分拆IDI公司。

这两个部分的交易是同步进行的。但是,Cognit分拆IDI的交易应当先完成。

(1)第一步:Cognit分拆IDI

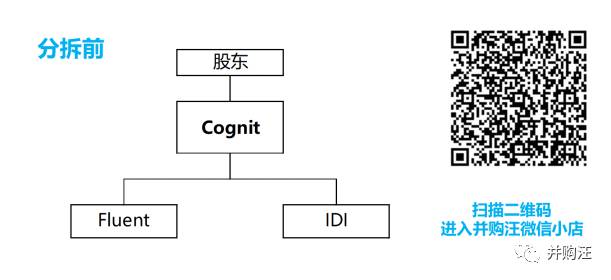

Cognit原先有两个子公司,Fluent与IDI。IDI为亏损公司,而Fluent为蓝色光标看中的标的。因此,Cognit需剥离IDI公司。

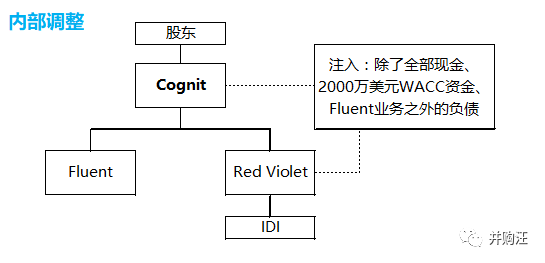

Cognit首先将进行内部重组,将IDI公司打包给新设的子公司Red Violet。

下图为Cognit原先的股权结构:

下图为Cognit内部调整之后的股权结构:

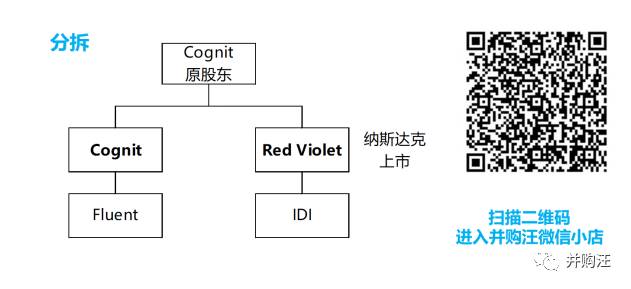

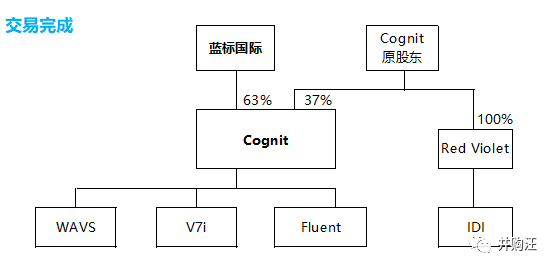

随后,Cognit公司将Red Violet公司的股份,以及蓝标国际支付的1亿美元现金,作为特别分红派发给Cognit的所有现股东。如此一来,Cognit不再持有Red Violet公司(也就是IDI公司)。

Cognit的全部原股东将持有Red Violet公司的100%股份。分拆之后的Red Violet公司将拥有纳斯达克上市地位。

(2)第二步:非公开发行股份

Cognit拟向蓝标国际非公开发行股份。具体的发行数量、发行价格还未确定,但蓝标国际将获得Cognit非公开发行之后的63%股份,成为Cognit新的控股股东。

蓝标国际拟以1亿美元现金、V7i的100%股权、WAVS的100%股权,认购Cognit的非公开发行股份。

本次交易的定价较为特殊。

通常我们看到的跨境并购中,如果国内企业拟收购国外上市公司的控股权,定价依据通常为海外上市公司的二级市场交易价格。通常,收购价格相较二级市场交易价格有较高的溢价,如此海外上市公司的股东才愿意接受交易。

但是,本次交易的定价依据是不同的。

Cognit体内有IDI公司、Fluent公司这两家公司。Cognit目前的市值反应了市场对Cognit这一整体的价值判断。

但是,在非公开发行股份交易之前,Cognit需剥离IDI公司。在非公开发行股份交易的时候,Cognit公司已剥离了IDI公司,仅拥有Fluent公司。目前Cognit公司的市值是无法反映分拆之后的Cognit公司的价值的。

本次交易的定价依据如下:

(1)Cognit公司的价值按Fluent公司的价值定价:2.45亿美元

截至2017年6月30日之前12个月内,Fluent的营业收入为20,400万美元(折合人民币133,234.44万元),调整后的EBITDA为3,309.8万美元(折合人民币21,616.63万元),本次交易确定Fluent的企业价值为41,500万美元(折合人民币271,040.65万元),扣除负债及红利后的股权价值约为

24,500万美元

(折合人民币160,011.95万元),其中企业价值相当于营业收入的2倍、

调整后的EBITDA的12.5倍。

目前Cognit的市值约为2.73亿美元。本次交易中,分拆之后的Cognit作价2.45亿美元,略低于目前市值。

(2)蓝标国际子公司按EBITDA的13倍定价:2.82亿美元

同时,截至2017年6月30日之前12个月内,V7i及WAVS合计的EBITDA为2,715.6万美元(折合人民币17,735.86万元),在本次交易确定V7i+WAVS的企业价值为35,700万美元(折合人民币233,160.27万元),扣除负债后的股权价值约为28,200万美元(折合人民币184,177.02万元),其中

企业价值相当于EBITDA的13倍。

可见,Fluent、WAVS、V7i均采用企业价值倍数估值,同时企业价值倍数分别为12.5倍、13倍、13倍,差别不大。

按照上述定价,本次交易完成后,Cogint合计股权价值约为62,700万美元(折合人民币409,499.97万元)。

蓝标国际支付的V7i和WAVS股权加10,000万美元现金,总价值约38,200万美元(折合人民币249,488.02万元),相当于合并后Cogint的61%的价值

,

但经双方友好协商,同意交割时蓝标国际股权占比为63%。

蓝标国际还将与Cogint及其剩余主要股东签署《股东协议》,约定:本次交易完成后,蓝标国际将有权提名七个董事会席位中的五名,其它股东有权提名七个董事会席位中的二名;本次交易完成后,剩余主要股东做出在一定时间内限售和/或禁售的约定。

整体看,这一交易与A股上市公司借壳方案很相似。A股借壳交易有何设计要点,可参考

《并购汪市场观察》

。