正文

这个系统是公司自主研发的公共自行车系统:iBike668 System。可以通过信息化手段(银联金融IC卡、物联网技术、智能手机)实现包括自动借还车、电子化调度、运营监控在内的24小时服务。

这种模式仅仅是集中在系统的研发和建设阶段,不涉及后期系统的运营维护。

其实,这模式也可以理解为BT模式(即:Bulid建设--Transfer移交),常常适用于政府性公共项目融资。

所以,该种模式下,公司的客户群体为各地政府、以及政府相关企事业单位。承揽方式分为直接承揽和经销商承揽,直接承揽为主。

直接承揽,

是公司根据政府出具的招标文件,直接投标;

经销承揽,

是鉴于部分特殊区域,公司的销售网络暂时无法普及,但为了快速占领市场,公司选择与经销商合作。由经销商参与投标,中标后,经销商向公司采购系统和设备,再由经销商负责现场施工。

无论直接承揽或者间接承揽,该种模式下,公司都不需要负责运营环节,只要将系统竣工后移交给客户,就可以收到回款,所以,这种模式的优点在于回款时间快、后续风险小、平均毛利相对较高。

这种业务模式的代表作有:南京、绍兴、青州、温州、义乌 、珠海 、岳阳等。

但是,系统开发及销售,算是纯技术的活。盈利的空间较小。因而,公司逐渐减少这块业务的承揽,其营收占总营收的比例降至1/3左右。

公司开始摸索新的业务模式——即:系统运营模式(也称PPP模式)。

4

██████

自行车领域也能玩PPP

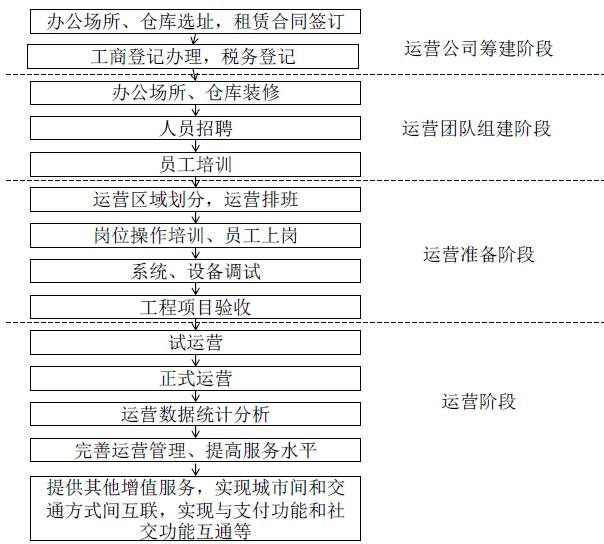

该模式是在系统销售模式的基础上,新增了运营维护和管理的环节。可视为BOT(即:Bulid建设--Operate运营--Transfer移交)模式,国内也叫PPP模式。

新增的运营过程如下:

▼

一般地,运营的时间会持续五年,锁定期较长,公司的专业管理能力有了用武之地。而且,如果做的好,客户满意度高,以后生意就长虹了~

随着政府职能的持续转变,这种模式的优点就愈加凸显,因而,报告期内,该模式下的合同数量和业务模式占比逐步提升,占据了总营收的2/3左右。

PPP模式的代表作有:潍坊、徐州、昆山、苏州、常熟、淮安、盐城、许昌、 阜阳、赤峰、宜春、衡阳、大庆、黑河等。

5

██████

用户付费共享单车业务模式

这种模式与摩拜、OFO一样,主要在地铁站、公交站、居民区、商业区、校园等处,提供无桩的自行车共享服务,直接向用户收取费用。

这种模式下,减少了前两种定制自行车系统所要求的“有桩”限制,用户可以随借随还,还砍掉了前期建桩的投入,推广性很强。

这种模式也只适用于人口密集、出行需求旺盛的一二线城市,例如公司已布局的城市有:北京、上海、成都、昆明、长沙、南昌、福州、贵阳等。

6

██████

在景区经营,骑旅业务模式

骑旅业务模式是指,公司在旅游景区提供骑行,提供特色自行车、山地自行车、亲子车服务等。

这种模式以小时计费,收费较高;而且设点在景区,广告效应好。

比如,上海西郊野公园、扬州瘦西湖公园、常州西太湖湿地公园、苏州吴江胜地公园 、日照海滨森林公园等。

到这里,我们的四种模式的业务逻辑已经梳理完。另外再提一句,除去这四种模式外,公司还布局了增值业务,推出了“百城通服务平台”,实现系统跨地区的互通互联。

▼

7

██████

共享单车模式毛利高达92%

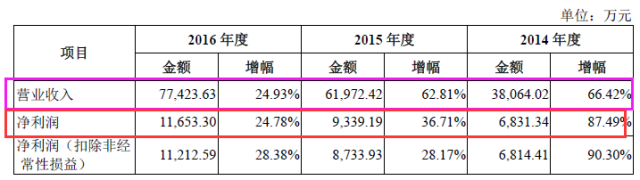

公司在2014年-2016年,分别实现营收3.8亿、6.2亿、7.7亿,营收增长率分别为66.42%、62.81%、24.93%;实现净利润为6831万、9339万、1.1亿,净利润增长率分别为87.49%、36.71%、24.78%。

▼

三年间,公司的营收、净利润都保持着稳步、快速的发展态势,这主要得益于政策支持、逐渐增长的用户需求。

同时,也得益于在已配备的地区,大部分的政府客户采用了分期建设的方式,先小面积试点,再大面积投放,这部分地区的需求逐渐被纵深挖掘出来。

并且,逐渐成熟的公众自行车市场,推动更多的地区的建设需求,使得公司的收入能够实现横向扩张。

再来看看毛利情况。

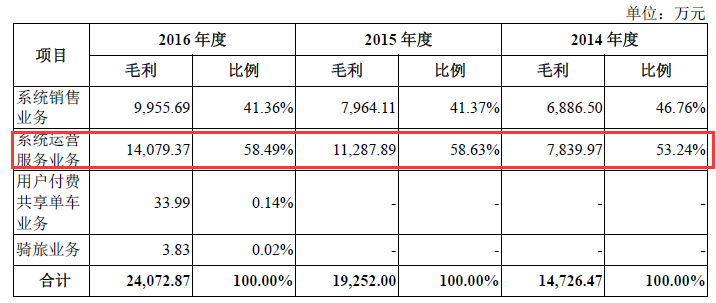

四种业务模式中,系统运营服务模式占比最多,营收毛利也占比最高,呈现整体增长趋势。

▼

这种以系统运营模式为主的营收结构,从公司的角度来说,前期资金投入压力较小,后期运营效率较高;从政府的角度来说,反映了政府职能的定位变化,充分提高了公共服务的供给质量和财政资金的使用效率。

而,刚刚入局不久的用户付费共享单车业务的贡献率不大。

但是,从毛利率的角度来看,公司在2014-2016年的综合毛利率分别为38.69%、31.07%、31.09%。

其中,用户付费共享单车业务的毛利最高,约为92.27%,排名第一。第二是系统销售业务,第三是系统运营服务业务。

▼

很显然,用户付费共享单车区块的毛利率是最诱人的。这块蛋糕,谁不想吃?

8