正文

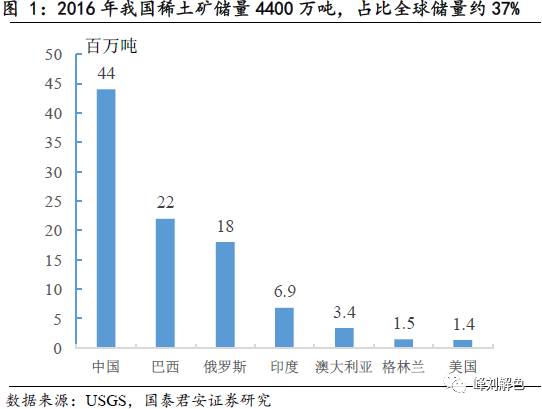

中国稀土资源储量丰富,据美国地质调查局(USGS)2016年数据,我国稀土矿储量约4400万吨,占比全球总储量1.2亿吨的36.67%,位居世界第一。

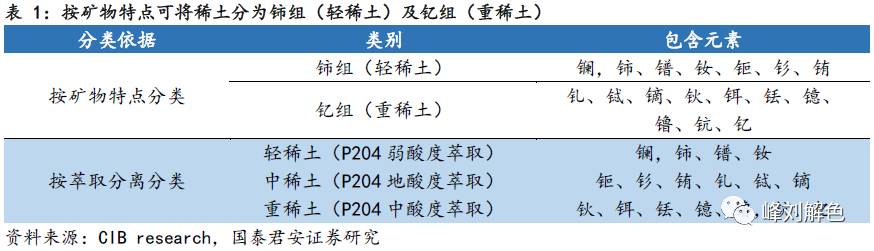

而我国约4400万吨稀土矿储量中,轻稀土(主要为氟碳铈矿及独居石)约为3500万吨,重稀土(主要为离子吸附型矿)约为900万吨,前者主要分布在北方地区如内蒙古白云鄂博、山东微山,后者主要在南方地区如江西赣州、福建龙岩等地。

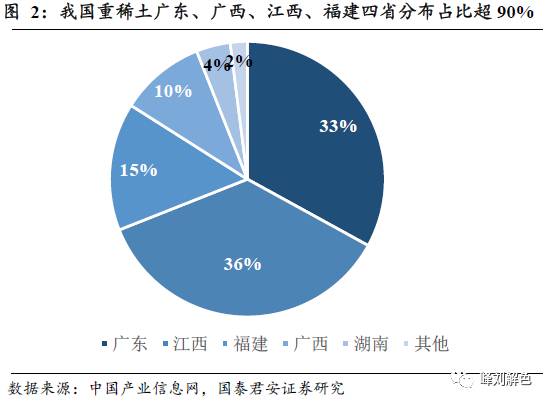

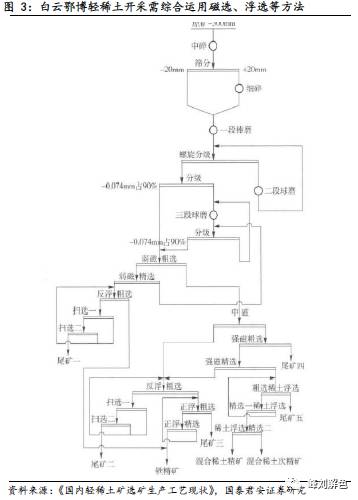

近年频繁见诸于报端的“黑稀土”其实是指不按照国家指令性计划、违法违规开采、冶炼的稀土产品,而这些违法滥开的稀土又主要以南方地区的重稀土为主,重稀土缘何变“黑”,主要源于:①重稀土主要为离子吸附型矿石,在我国主要分布于南方地区,其中广东、广西、江西、福建四省占比超90%,此类矿石多分布于地表较易开采,且后续分离萃取较为简单,因而极易成为私彩滥伐的对象,而与之相比,轻稀土的采选往往需要用到重选法、磁选法、浮选法等,设备投资较大,后续精矿分离也较为复杂。②与轻稀土相比,重稀土价格更为高昂,综合开采价值、经济价值更高:如2017年6月百川氧化镨钕平均价约31万/吨(轻稀土),而同期重稀土中的氧化镝平均价约120万/吨。综上,开采冶炼较为容易,经济价值更高使重稀土成为我国黑稀土的主要来源。

1.2

为什么要进行稀土打黑

前述我国重稀土特别是南方离子吸附型的重稀土开采冶炼容易,价格高昂、利润可观,是我国黑稀土的主要来源,而黑稀土工厂、作坊没有资源税、所得税、环保等负担,开采成本极其低廉,若不加以管控,价格一旦上涨,供给弹性将立刻释放,将给市场供需、稀土价格带来巨大冲击;而正规稀土企业环保要求高,需依法纳税(资源税、所得税等),且受到国家配额产量限制,无论是从生产成本还是供给弹性来说,我国黑白稀土皆处于失衡状态。

草根调研显示南方重稀土产量每年大概在7-8万吨,而国家指标约为2 万吨(近年开采、冶炼配额皆在10万5千吨左右量级,其中重稀土约2万吨左右),这意味着每年约有5-6万吨黑稀土充斥市场,导致价格下跌,致使正规企业经营盈利受到严重危害。若对黑稀土不加以管制,不予以供给端收缩,我国要想解决稀土资源无序开采、交易和贱价外流的现状终只是纸上谈兵,正是在此背景下,稀土打黑应运而生。

对近几年(2010-2017年)我国与稀土打黑相关的政策、法规及事件进行梳理,则可发现稀土打黑年年有,但每次几乎都收效甚微:政策法规出台时段及打黑执行期间确实能看到稀土价格的回暖及相关企业的盈利改善,但打黑一旦偃旗息鼓后随之而来的便是价格的惯性回调下跌,数次打黑均未能明显改善行业供需格局及有效提振产品价格,市场对打黑所能起到的成效也渐生疑问。