正文

投资时钟的分析框架有助于投资者识别经济周期波动中的重要拐点,在周期变换中把握趋势获利。金融市场常常将对长期增长率的短期偏离当作是长期趋势的改变,这使得在经济短期偏离达到极限,政府的宏观调控政策开始发挥作用时,资产易被市场错误定价。如果投资者可以正确识别经济周期波动的拐点,就能通过优化资产配置来获利。

比如1999年美国股票市场就是很好的例子。当时投资者认为美国经济持续增长,而科技股公司在美国这轮新经济崛起中受益最多,如1997年微软公司产值就达到90亿美元,超过了美国三大汽车公司产值总和。很多投资者基于这种经济走势判断,在1999年底买入昂贵的科技股。但美联储为了对抗上升的通胀,采取的紧缩加息货币政策开始起作用,随着周期在2000年初到顶,科技股泡沫破灭,纳斯达克指数跌去了一半以上。

2.2 增长和通胀周期驱动投资时钟

经济增长和通胀的不同方向组合,驱动居民消费行为、企业盈利能力、企业资本支出、货币政策和市场情绪的变化,最终使得各类资产的收益率在不同时期表现不同,驱动投资时钟轮转。

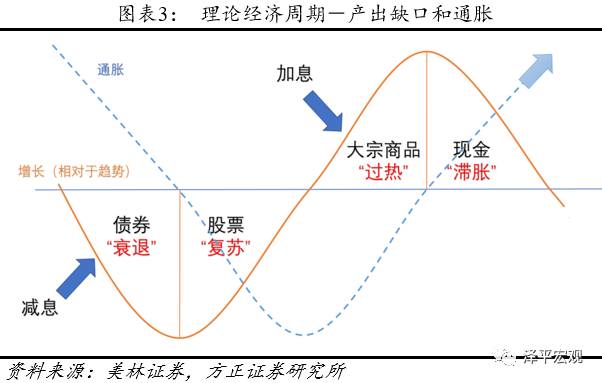

美林投资时钟生动的刻画了经济的繁荣-萧条周期。从美林投资时钟的左下方开始,顺时针转动,经济依次沿“衰退——复苏——过热——滞胀”循环轮转。但当经济受到外部冲击时,如美国911恐怖袭击,完整的顺时钟轮转失效,产生跳跃或者回摆现象。

投资时钟可以帮助我们制定行业战略,通过观察经济增长和通胀水平,分析判断周期性、成长性、利率敏感性等行业的获利机会,指导投资。

经济增长变动影响投资周期性和防守性资产的收益。周期性行业,如科技、有色金属、钢铁、石油化工等行业,在经济增长加快时表现超过其他行业,其对应的股票和大宗商品表现超过其他大类资产。而债券、现金和防守性行业,如食品业和公用事业,因为其需求相对稳定,受经济波动影响小。当经济增长放缓时,债券、现金和防守性行业的投资组合表现好于大市。

通胀水平变动影响投资成长型或价值型的股票收益。当通胀水平下降,贴现率降低,久期长的成长型股票表现好。当通胀水平上升时,大宗商品和现金等资产表现好,相比于成长型股票,价值型、久期短的股票表现好于大市。

从衰退期中开始出现复苏迹象,随着经济增长回升,到达复苏阶段,利率敏感性股票最早有反应。如银行类和消费类股票属于利率敏感型,在经济回暖,央行放松银根时,它们的表现好。

不同阶段中,与资产表现相关联的行业股票值得关注。在衰退或复苏阶段,保险类和证券类股票往往对债券或股权价格敏感,表现良好;在过热阶段,矿业和有色金属类股票对金属价格敏感,表现良好;在滞胀阶段,石油类股票对石油价格敏感,表现好于大市。

2.3 美林投资时钟下的投资策略

美林投资时钟将经济周期的四阶段与资产回报率相关联,使得投资决策主要取决于经济增长和通胀所处的阶段的判断,而且历史回溯的收益率结果与美林投资时钟的理论预测一致,具有很强的实用性。

美林证券2004年的报告使用美国1973年3月到2004年7月的数据来实证检验理论的效果,确实发现在一轮完整的经济周期中,经济从衰退走向复苏、过热时,债市、股市、大宗商品的收益轮流领跑大类资产。本文将参考美林投资时钟的方法,把时间扩展到2016年的12月,范围扩展到日本,对美林投资时钟理论进行更为深入的探讨。

三、检验美林投资时钟的有效性

3.1 美国美林投资时钟划期

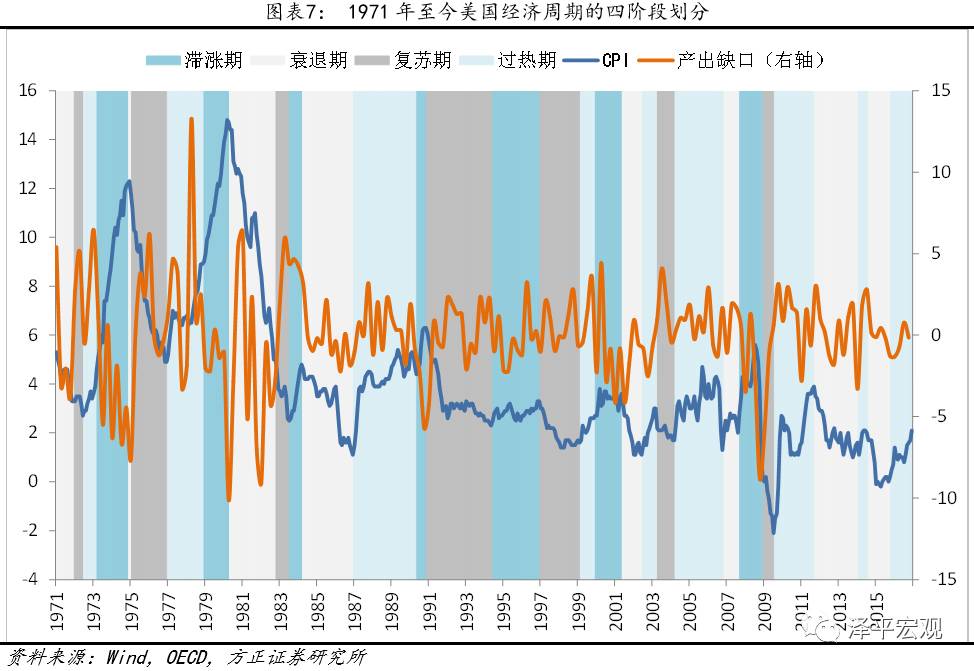

识别“经济增长趋势”和“通货膨胀趋势”是划分经济周期的关键。本报告运用美国从1971年1月到2016年12月的产出缺口和通胀数据来识别经济周期。

产出缺口是测量经济偏离可持续增长路径百分比的指标,这里作为经济增速的衡量指标,美国经济在20世纪70、80年代以及2009年前后经历了较大的波动,其它时候大多是较小幅度的震荡。由于数据是不断震荡的,因此对每一次上升或下降都做区分没有意义,除了较大幅度的波动,其他时候我们只对6个月以上较长时段的趋势做上升或者下降的判断。

我们关注以同比CPI衡量的通胀数据,因为这是美联储和其它中央银行盯住的目标和划分通胀等级的依据,投资时钟要依此来预测央行的政策变动。美国的通货膨胀在20世纪70、80年代处于一个较高的位置,此后整体呈下降趋势,大致经历了8个较明显的周期。

划分经济增长与通胀的周期之后,根据美林投资模型,我们可以划分经济周期的四个阶段,当产出缺口与通胀双双下行时为衰退阶段,产出缺口上行通胀下行时为复苏阶段,产出缺口与通胀双双上行时为过热阶段,产出缺口下行通胀上行时为滞涨阶段。

我们发现经济周期并没有像美林投资时钟展现的那样,在任何时候都呈现“衰退—复苏—过热—滞涨”依次循环轮转的现象,在2004年之前会相对接近一些。外部冲击可能是现实与理论产生偏差的原因,例如20世纪80年代中期石油输出国协议瓦解,90年代中期的亚洲金融危机,都会对美国的经济和通胀产生影响。2008年的金融危机之后现实越来越背离美林投资时钟所展示的周期依次循环轮转,过热与衰退成了美国经济的主旋律。

我们考察了美国1973年3月至2016年12月期间的经济周期。从整体上看,这段时间美国的经济周期分布相对较均匀,时间比较均匀,1973年3月至2016年12月共526个月较均匀的分布在4个阶段。每一个阶段平均持续约20个月,一个完整的经济周期大约为6年。

3.2 1971-2016年美林投资时钟下美国大类资产表现:符合经典理论

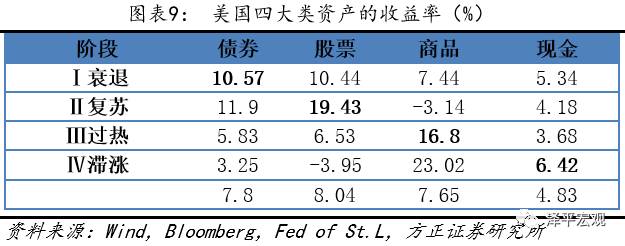

美国各类资产在各经济周期的平均收益率,与美林投资时钟的预期一致。我们把每类投资时钟阶段的月份数据聚在一起,计算以美元计价的几个主要资产类别各自的年平均收益率,收益率采用了几何平均。

Ⅰ衰退:债券是衰退阶段的最佳选择。债券的收益率达到了10.57%。处于投资时钟对立位置的大宗商品表现糟糕。

Ⅱ复苏:股票是复苏阶段的最佳选择,每年收益率达到了19.43%。大宗商品的投资收益率是负值,但这主要归因于油价下跌。

Ⅲ过热:大宗商品是过热阶段的最佳选择,年收益率为16.8%。债券表现糟糕,年收益率只有5.83%。

Ⅳ滞胀:现金在该阶段的年均收益率为6.42%。处于投资时钟对立位置的股票表现最糟糕,年收益率为-3.92%。大宗商品的年均收益率高达23.02%,但受20世纪70年代两次石油危机冲击的影响比较大,掩盖了同时期非石油类大宗商品价格的下跌。

观测各大类资产在各个阶段的表现也会得到与美林投资时钟的预计基本一致的结论,尤其是在2008年的金融危机之前。在7段衰退期,有3阶段债券收益率最佳,一个例外是1974年12月至1975年1月,只有2个月,债券的收益率虽然高达35.1%但比股票61.6%的年收益率要低。另外3个例外的阶段主要是在2008年金融危机当中或者之后。

在6段复苏期,有5个阶段股票收益率最佳,例外的1个阶段是在2008年金融危机之后。在8段过热期,有4个阶段商品取得最好的收益率,例外的4个阶段都是在2004年之后。在7段滞涨期,只有2007至2008年这一阶段现金取得最好收益,其余时候均是商品表现突出。

2004年,特别是2008年金融危机之后,股市表现强劲,债券次之,资产市场呈现债股双牛的格局。债券的收益率是7.07%,股票的收益率甚至达到12.62%,商品与现金表现较差。

Ⅰ衰退:该阶段股票的收益率最高,平均达到了12.53%,债券收益率只有3.74%。处于投资时钟对立位置的商品表现糟糕,年收益率为-12.05%。

Ⅱ复苏:该阶段只有2007年1月到7月这7个月,股票的收益率达19.06%,略低于债券的22.23%。时钟对立位置的现金表现最差,年收益率只有0.19%。

Ⅲ过热:商品本该是过热阶段的最佳选择,但收益率只有6.41%,低于股票的9.54%。

Ⅳ滞胀:滞涨阶段只有2007年9月到2008年12月这一个时期,现金年均收益率为1.9%。其他资产的平均收益率全部为负,时钟对立位置的股票表现最差,年收益率为-34.24%。

3.3 2008年金融危机前后美林投资时钟理论在美国表现差异巨大

在2008年的经济危机之前,无论是经济周期的划分,还是各类资产在各阶段的表现,美国的情况都与美林投资时钟符合。

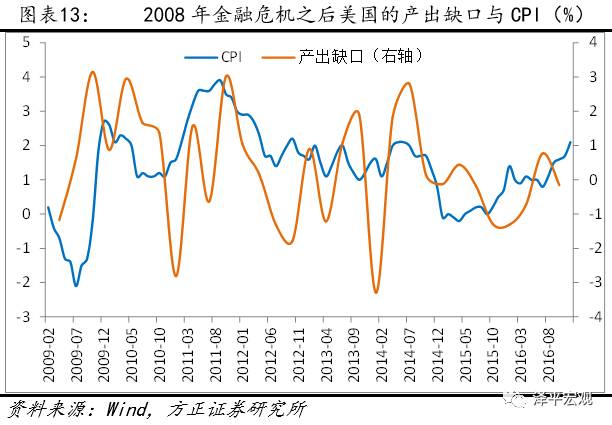

2008年金融危机之后,美国的情况与美林投资时钟预示的产生了偏差。经济和通胀的趋势基本一致,经济上行则通胀上行,经济下行则通胀下行,过热与衰退成为美国经济的主旋律,股票与债券则成为2009年以来表现最好的资产,而不是大宗商品和债券。

原因在于,美林投资时钟认为在经济过热期央行宜实行紧缩的货币政策,然而2008年金融危机之后的很长一段时间,即便是在过热期美联储仍采用了宽松的货币政策,充裕的流动性推动股票市场继续上涨,同时低利率有利于债市。宽松的货币政策是美国自2008年金融危机后,无论经济处于周期的哪个阶段股债均表现优异的主要原因。

此外,本报告使用的周期划分方法,为了保持结果的纵向可比性,与美林投资时钟所用的基本一致,对于经济周期的划分和主流的理解存在一定的差异,可进一步探讨。自2008年金融危机后,美国经济的主逻辑是从衰退走向复苏,直至现在的过热,考虑美国CPI的情况,结合美联储2%的通胀目标迟迟未到,通胀压力小,很难将金融危机后的经济称之为过热,而更应该称之为复苏,那么金融危机后美国经济周期的主旋律将是衰退和复苏,这将与实际大类资产的表现匹配。

四、美林投资时钟在日本作用有限

4.1 日本美林投资时钟划期

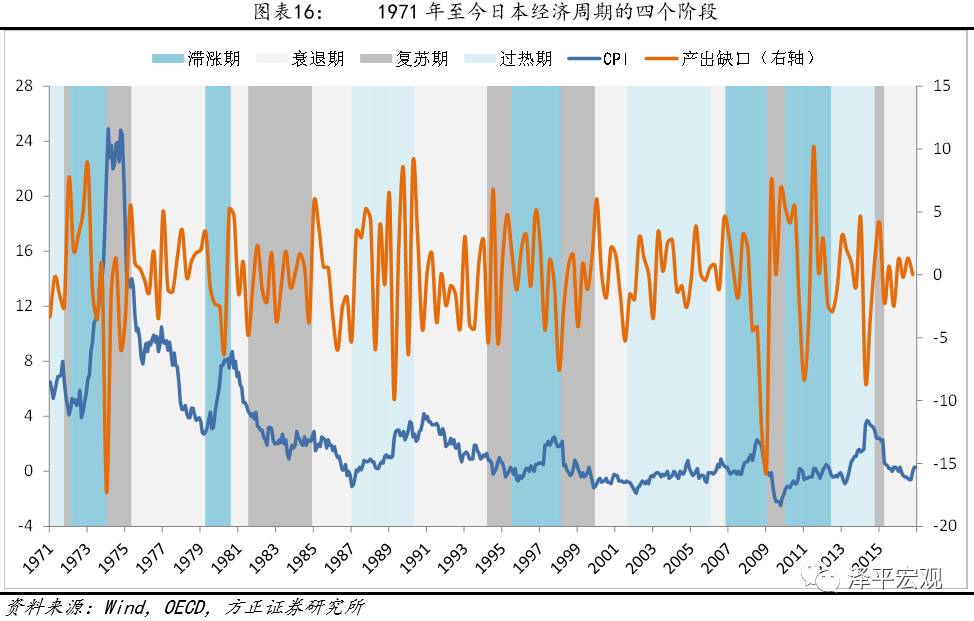

同样采用产出缺口和通胀数据来识别1973年3月至2016年12月日本的经济增长趋势与通胀趋势。

自1970年以来,日本经济增长经历了4次较明显的起伏,分别在20世纪70年代中期,20世纪80年代初,20世纪80年代末90年代初,以及2009年前后。同时还存在多个不太明显的小周期。

用同比CPI来衡量通胀发现,日本的通胀在20世纪70年代中期达到巅峰,一度接近25%,之后整体呈下降趋势,有5次较明显的波动,但幅度都比较小。进入21世纪之后,日本的通胀率水平经常处于0%以下的位置。

按照美林投资时钟划分经济周期的四阶段,发现日本的经济周期与美林投资时钟所展示的“衰退——复苏——过热——滞胀”四阶段轮转相去甚远,四个阶段随机分布,没有规律可循。由于通胀自从20世纪80年代以来整体呈下降趋势,维持在一个很低的水平,所以日本经济的一个特点是过热与滞涨阶段出现得比较少,即便有滞涨或者过热,CPI也只是小幅上升,这使得经济周期难以形成“衰退——复苏——过热——滞胀”轮动的模式。

我们考察1973年3月至2016年12月的经济周期,在526个月中,虽然各阶段总的时间较均匀,其中衰退期最长为173个月,占比32.89%,复苏期最短为108个月,占比20.53%,但持续时间差别很大,具体某个时段的分布很不均匀。

4.2 运用美林投资时钟下的日本资产收益率

日本在各经济周期的最佳资产与美林投资时钟的预计存在着明显差异,仅在复苏期与美林投资时钟的理论预期相符。

Ⅰ衰退:债券预计是最佳选择,但债券的年平均收益率只有5.14%。处于投资时钟对立位置的大宗商品表现反而最好,达到了6.34%。这与商品市场是国际性市场,受外部环境影响较大有关。

Ⅱ复苏:股票在复苏阶段表现最好,收益率达到16.59%,符合美林投资时钟的预期。