正文

北京、上海预售证审批异常严格,上海市政府更是严控新增供应量,一旦达到一定水平便不再审批新的预售证,极低供应量很大程度上决定了楼市成交持续低迷。

5-6两月深圳低价房源集中入市并热销,成交量略有放大,同、环比跌幅均有所收窄。广州限购、限贷政策升级后,市场热度明显降温,成交量持续走低。不过,远郊区域成交依旧活跃,增城区、花都区和南沙区成交量居前。

二线城市成交表现不容乐观,苏州、合肥、南京等市同比腰斩。

厦门、福州、南京等市预售证审批趋严,新增供应量持续低位运行,成交量同比跌幅超50%。短期内,热点二线城市预售证审批难见放松的迹象,成交量仍将维持在较低水平。

苏州、合肥成交持续低迷,苏州高房价显著拖累楼市成交表现,“有价无市”的格局愈加明显;合肥则是受经济基本面较差、收入水平较低等多方面因素影响,城市吸附力远不及其他热点二线城市,2016年10月重启限购后,房地产市场冰火两重天,成交量持续低位运行。

长春、大连、呼和浩特等高库存城市成交表现平平,长春、呼和浩特成交量同比略有回落,去库存仍需经历更长的时间周期。重庆、西安表现最为优异,也是为数不多的同、环比均实现正增长的城市。

相较而言,重庆限购、限贷政策尚未落地,近年来更是迎市政建设高峰期,进一步推升房地产市场热度,成交量持续高位运行。西安限购当月购房者加速入市,成交量一度突破300万平方米,随着政策末班车效应逐渐退去,成交量再度回归至正常水平。

核心城市周边的三四

线成交持续低迷,盐城、汕头、湘潭等市成交显著放量。

上半年,重点监测三四线城市成交量4373万平方米,环比下降20%,同比下降9%。主要还是受城市样本量影响,重点监测三四线城市以核心城市周边的三四线城市居多,这类城市成交表现明显不及市场预期,珠海、无锡、东莞、中山、常熟等市成交量明显回落。

一方面,受制于“四限”政策持续发力,购房者观望情绪渐浓,市场热度较2016年下半年相差甚远;另一方面,热点三四线城市新增供应量长期维持在较低水平,显著拖累成交量上行空间。

与此形成鲜明对比的是,盐城、汕头、湘潭等三四线城市市场热度显著提升,成交量同、环比均实现较大比例增长,汕头更是同比大增215%,市场热度可见一斑。综合而言,当下三四线城市房地产市场进一步分化,市场热度梯次转移,核心城市周边的三四线城市偃旗息鼓,成交量降至较低水平;更多三四线城市如雨后春笋般成为市场关注的焦点,盐城、汕头等市房地产市场更是出现抢购热潮,成交量呈加速上涨之势。

房价:一二线仍在上涨但涨幅回落,三四线房价全面上涨

上半年,多数城市市场呈现“量跌价升”的态势,尤其是三四线城市,房价快速增长加速去库存,一二线虽然受到政策抑制,但由于市场严重供不应求,房价仍然小幅上涨。不过,从整体趋势来看,随着紧缩调控政策不断升级、效果叠加的确减缓了房价上涨势头,二季度以来重点一、二线城市房价涨幅持续放缓。预计下半年一、二线热点城市价格继续保持平稳,三四线前期房价涨幅较大的城市面临调整风险。

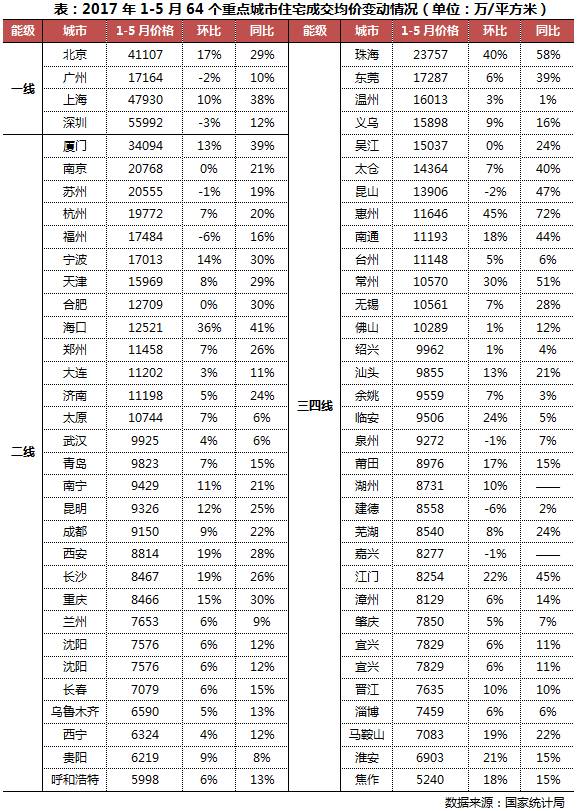

近9成城市成交均价环比上涨,但热点一二线城市涨幅持续回落

上半年,调控政策力度逐渐加大,成交规模也持续回落,但住宅价格依旧坚挺,多数城市维持向上趋势或保持平稳。

一方面是“限价”导致供不应求成为多数城市新常态;另一方面,诸多三四线城市市场全面启动,实现量价齐升。从CRIC系统监测的64个重点城市成交均价来看,近9成城市前5月均价较去年8月-12月实现上涨,同比几乎全部上涨,且涨幅较大。