正文

以中腾信为例,其对于知识图谱的反欺诈应用,已相对成熟。贷前阶段,中腾信利用知识图谱技术对海量申请资料做快速匹配,大幅提升实时贷前反欺诈的效果。同时运行适当的实体链接分析查询,实时阻止高级的团体欺诈场景。贷中阶段,通过将实时数据纳入知识图谱模型,实现贷中的监控和额度管理。

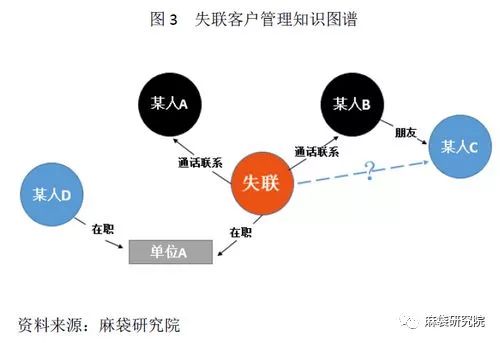

2. 失联客户管理

在贷后管理中,知识图谱也发挥着重要作用。当借款人不按时还款并且“失联”时,催收人员的工作难度加大。据专业人士告知,目前贷后管理对知识图谱的应用,主要是结合借款人授权的通话记录,挖掘出与借款人有关系的、且在相同平台借过款的新联系人,从而重新取得与借款人的联系,提高催收成功率。由于技术难度不是很大,已形成广泛应用。同时,各消费金融机构也在进一步扩充数据维度,比如工作单位等。

3. 精准营销

知识图谱在精准营销中的应用有两种形式。

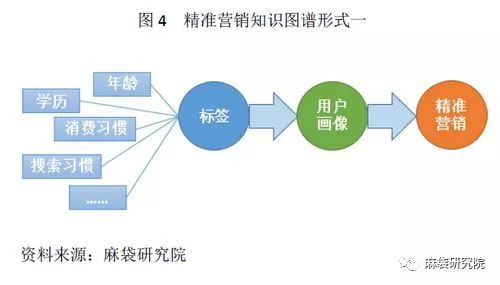

第一,理解用户。

通过知识图谱聚合用户的基本属性,如年龄、学历、消费习惯、搜索习惯等,将这些基本属性加以分门别类,形成不同的用户标签,展现不同类别用户的身份特质及具体偏好。然后分析客户潜在需求,进行精准推送。

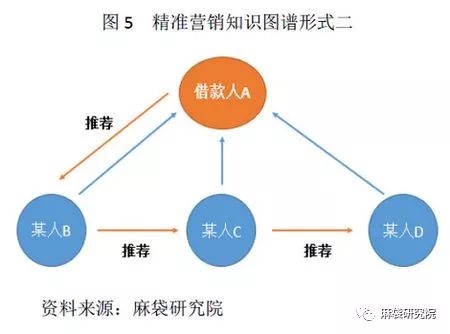

第二,挖掘潜在客户。

基于现有用户的社交网络知识图谱,根据交往方式和频次等社交行为建立关系模型,从而实现潜在用户的拓展。此外,还可以结合所有用户的标签特征,使用社区算法为全局用户进行用户细分,识别隐藏在数据深处的价值用户。

据麻袋研究院了解,目前第二种形式更为常见,主要是通过借款人之间的推荐关系,挖掘为平台带来大量资金和新客户的推荐人,分析这些推荐人的特征,从而发展新的具有类似特征的客户。

4. 智能搜索和可视化

通过知识图谱,搜索功能可以在语义上扩展更多的搜索关键词,从而获取更全面的信息,进行风险识别和提示。比如搜索某个人的身份证号,可以返回与这个人有关的所有历史借款记录、联系人关系和其他相关的标签(如黑名单等)。然后通过图谱可视化技术,以图形网络的形式展示全方位信息,包括复杂信息和隐藏信息等。

图6是宜信的智能搜索系统。该系统不仅利用公司内部积累的历史数据,还用爬虫覆盖了100多个公开网站,如人法、工商、百度、生活服务类以及十几家网贷黑名单等。通过在系统中搜索借款申请人的身份证号,就可以索引出与申请人相关的全部信息。

5. 问答交互

知识图谱在问答交互中最常用到的场景是文本客服,首先通过知识图谱创建知识库,在对用户问题进行语义理解和解析后,利用知识库查询、推理得出答案并反馈给用户。通过知识图谱,所有知识点以及连接知识点的边都被与问句关联起来,极大程度地提高了应答的关联性和准确性。

知识图谱对于消费金融领域的意义不言而喻,尤其是针对反欺诈环节。传统的反欺诈主要基于点,当出现征信数据缺失甚至空白的新客户时,识别其失信和欺诈风险的难度极大。此外,团体欺诈的盛行也给欺诈审核带来挑战。但通过知识图谱技术,可把各种信息整合成网状,比如挖掘客户与多种风险因子的关联关系,以及客户与欺诈客户、黑名单客户的关联紧密程度等等,从而更准确地判断风险高低。同时,知识图谱的应用也大幅提高了风险甄别的效率。

然而,目前将知识图谱应用于实务中的消费金融机构较少,大部分仍处于研发阶段。这主要是因为知识图谱在消费金融领域的应用存在较大的难度,主要集中在知识获取和建模方面。

1. 知识获取

在知识获取中,大多数数据都是非结构化的,比如文本信息。这些非结构化数据无法直接用于建模,所以如何把非结构化数据转化为结构化数据,再进一步整理成知识图谱所需的三元组结构是一个难点。在这个过程中,知识获取需要解决的一个核心问题是共指消解,也称为实体同义,一般要结合自然语言处理的“消歧分析”技术一起处理。比如在同一家公司工作的员工,在填写单位名称时可能对其有不同的表述方式——“阿里巴巴网络技术有限公司”,“阿里巴巴集团”和“阿里巴巴”。这种情况下,首先需要利用自然语言处理技术,把这些不同的名称指代到同一实体上。然后利用知识图谱,描述员工之间的关联关系。

2. 建模

首先是由于样本数量较少,构建有效模型的难度较大。在消费金融实务中,对于知识图谱的应用主要是垂直领域,且限定场景。但受领域和场景限制,样本数量也会受限制。此外,从不同来源大数据中抽取的知识可能存在大量的噪声和冗余,或者使用了不同的语言,从而无法建立相应的关系样本。但是随着时间的推移,样本的数量也会不断累积,逐渐形成了一些特定的关系链接和子领域。在这种情况下,构建迭代系统就显得尤为重要——通过将新的知识实时反馈给模型,从而使得模型不断地自优化。