正文

上海银税互动平台授信数据 | 图自:官网

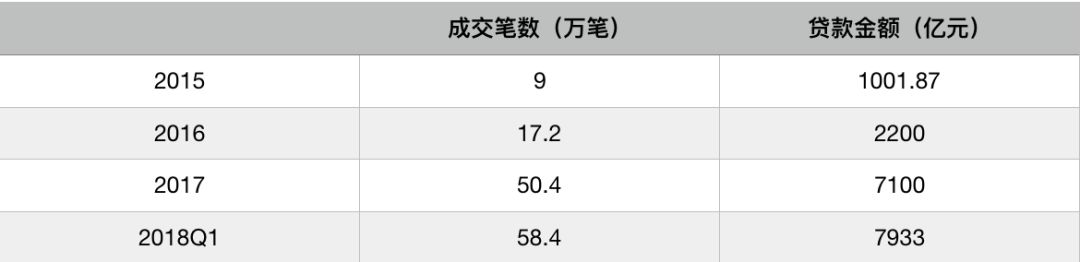

2015 年以来,银税互动模式下小微企业信贷放款呈现出快速增长趋势。清华大学互联网产业研究院援引银行业数据显示,到 2018 年一季度,小微企业借助银税互动实现贷款 7933 亿元,相当于 2015 全年的七倍多。

全国银税互动模式下授信情况 | 资料来自:银行业协会,友信金服整理

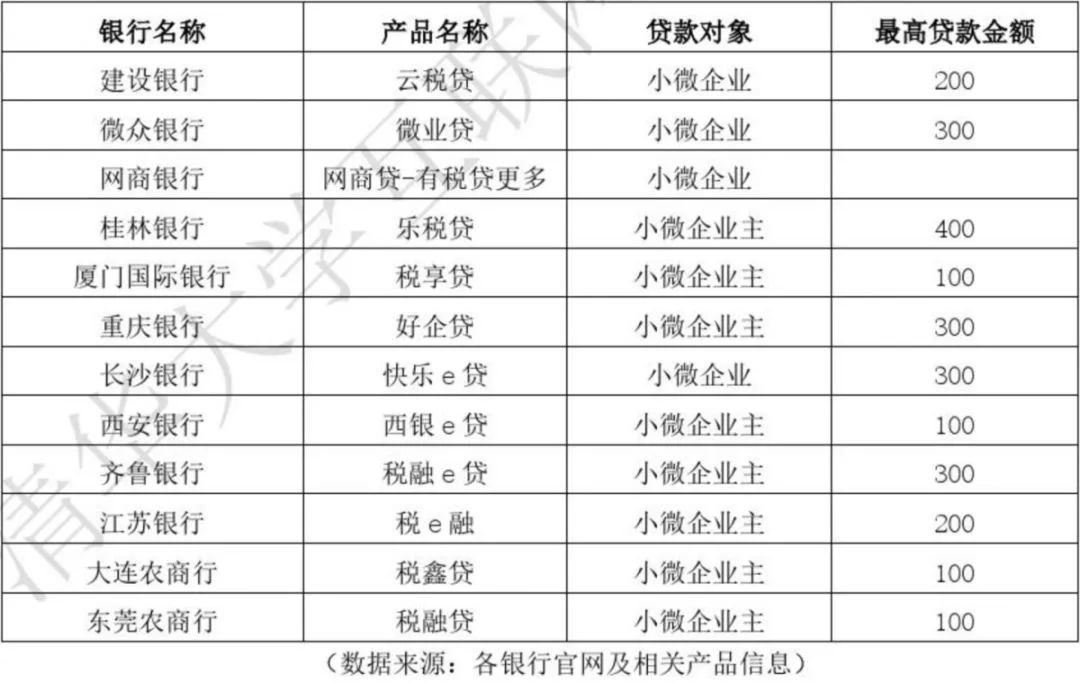

由于接触到了更多涉税信息,银行对这部分企业数据的理解和运用也更加深入。针对 114 家银行的调研结果显示,共有 80 家银行开发了基于银税互动的信贷产品,其中 12 家上线了全线上银税互动信贷产品。

推出全线上银税互动信贷产品的 12 家银行及信贷额度,单位:万元

这 12 款全线上银税互动信贷产品,是以税务数据为核心,基于大数据、人工智能、机器学习等金融科技技术在小微企业信贷场景下的综合应用。由于银税信息可实现线上实时共享,税务数据可以高效地转化为信贷数据,辅以其它企业数据,能够还原小微企业经营行为、信用水平和风险画像,从而快速计算出信审结果,实现“秒批”、“秒贷”。

以建设银行的“云税贷”为例,该行对贷款企业要求较为严格,首先要在建行开户,满足两年每季度都有缴税、且年纳税额 2 万以上条件,税务评级分为 A、B 两等,最高可贷 200 万,一般不超过 100 万。不过,建行并未披露云税贷的具体授信规模。

总起来看,银税互动+金融科技的模式用实践证明,依靠税务和银行破解小微企业融资难题,建立助力小微的长效机制是一条可行的解决路径。

但从小微群体的特征来看,其信贷需求具有显著分层特点,1000 万普惠型小微授信额度内,可以切分出多个圈层。据媒体报道,目前银税互动模式的授信额度大多在 50-100 万区间,对于较小额度授信(比如 20 万以内)的适用性还有待验证。