正文

第三,外币贷款

5

个月来首现回升。

与

2016

年初不同,

2017

年

1

月外币贷款呈现回升态势,一定程度上反应了企业汇率预期修复以及“热钱”集中出逃压力出清,短期看人民币汇率持稳是大概率事件。

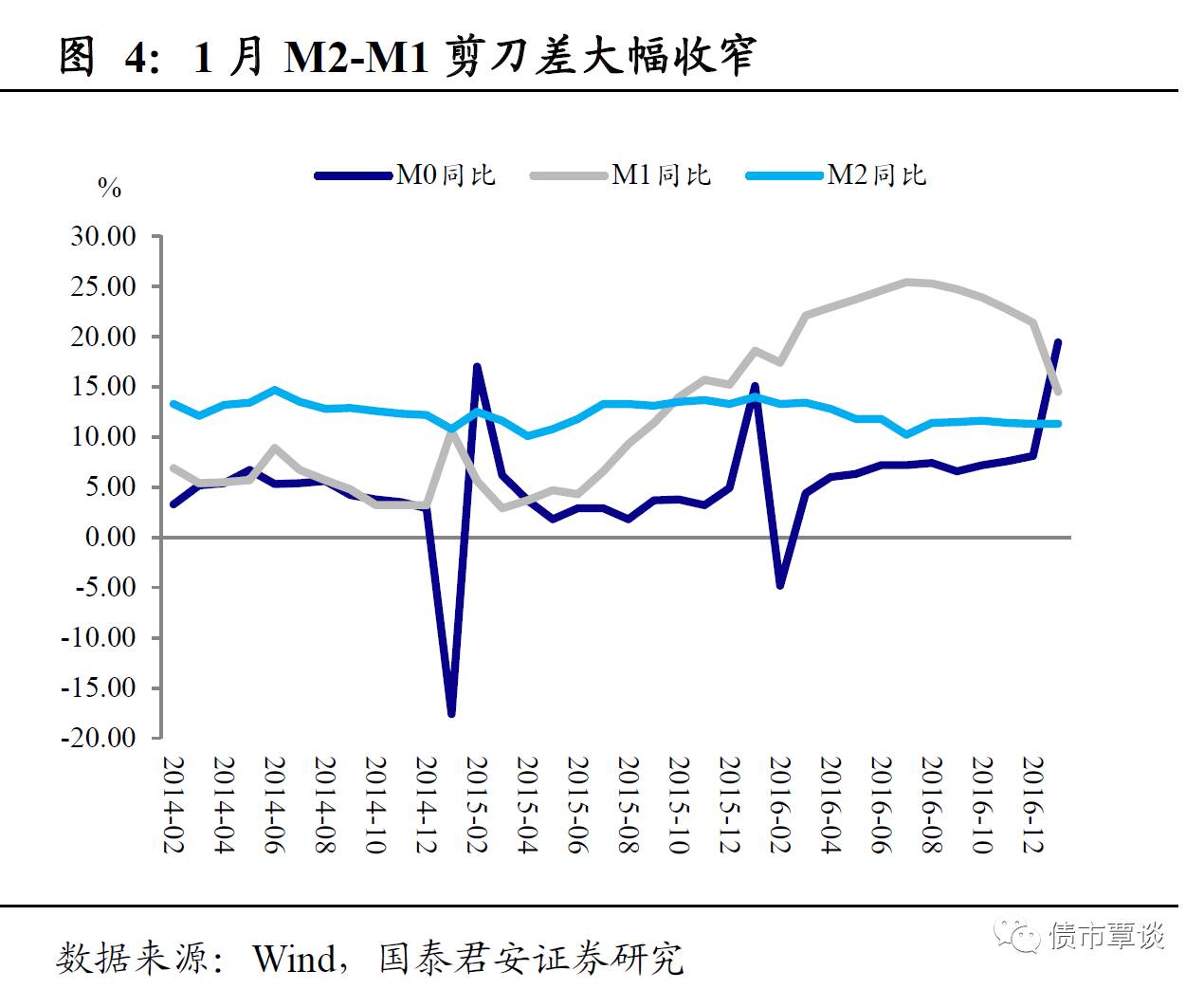

第四,

M1

与

M2

“剪刀差”大幅收窄。

1

月

M2

同比与前值持平,但

M1

同比显著回落至

14.5%

,导致

M1

、

M2

剪刀差大幅收窄。当然,这在很大程度上是季节性因素作用的结果:①

2016

年同期

M1

基数较高;②春节因素导致个人“提现需求”大增,存款从企业向个人转移。但需注意到剪刀差的收窄已经持续回落

6

个月,背后可能有企业投资意愿回复、持币观望减少以及房地产企业现金消耗的的趋势性因素驱动。

总体上,1月信贷呈现“政策压力中前进”的格局,结合社融远超市场预期,显示融资需求呈现内生增长的态势,这意味着未来无论是政策继续收紧打压抑制信贷过热,还是边际放手默许经济企稳背景下的融资继续扩张,对债市都不是好事。

事件:

统计局发布

17

年

1

月通胀数据显示,

CPI

同比增速较前月上升

0.4

个百分点至

2.5%

,环比上涨

1%

。

PPI

同比增长

6.9%

,较前月上升

1.4

个百分点,环比增速

0.8%

,较前月下降。总的来看,春节错位因素推高

CPI

,

PPI

在新涨价因素和基数效应的推动下持续攀升,我们的点评如下:

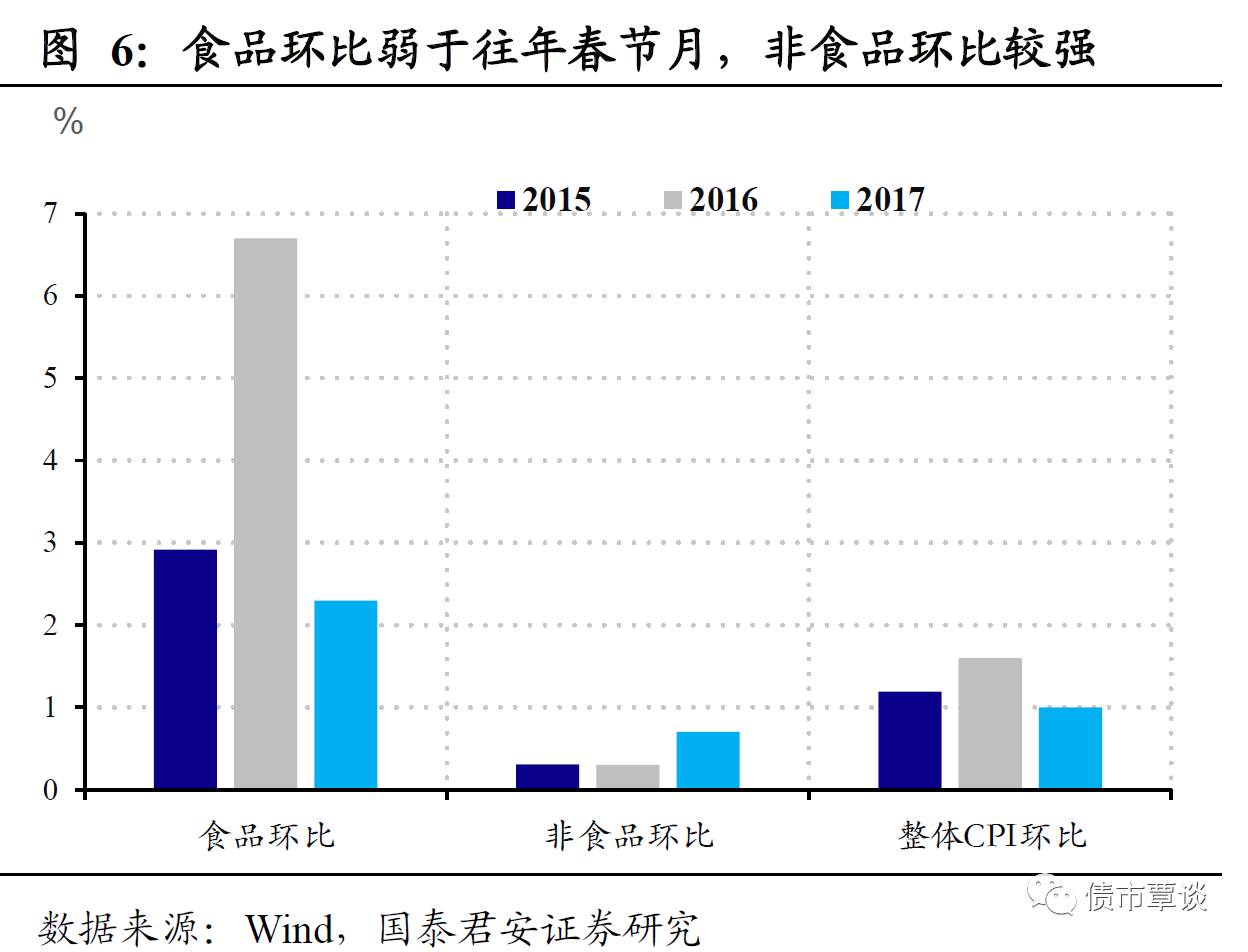

翘尾和“春节错位”因素共同推升

CPI

通胀,食品涨价不及预期,密切关注非食品价格上升。

经数据分解,

1

月翘尾因素约

1.5%

,新涨价因素接近

1%

。新涨价因素方面,由于今年春节提前,食品价格环比上涨

2.3%

,为主要贡献因素;但食品新涨价因素不及预期,对比

2016

和

2015

年,春节所在月份食品环比分别为

6.7%

和

2.9%

,今年暖冬鲜菜价格涨幅平缓或是主要原因。此外受节日期间交通、文娱以及国内成品油价上调的影响,非食品价格环比上涨

0.7%

,增速较前月扩大

0.5

个百分点,虽然受春节因素影响,但非食品环比显著高于往年春节月份(过去两年均为

0.3%

左右),油价上升和

PPI

传导的可能性均需密切关注。

2

月

CPI

或显著回落;全年

CPI

大概率温和,但有上行风险。

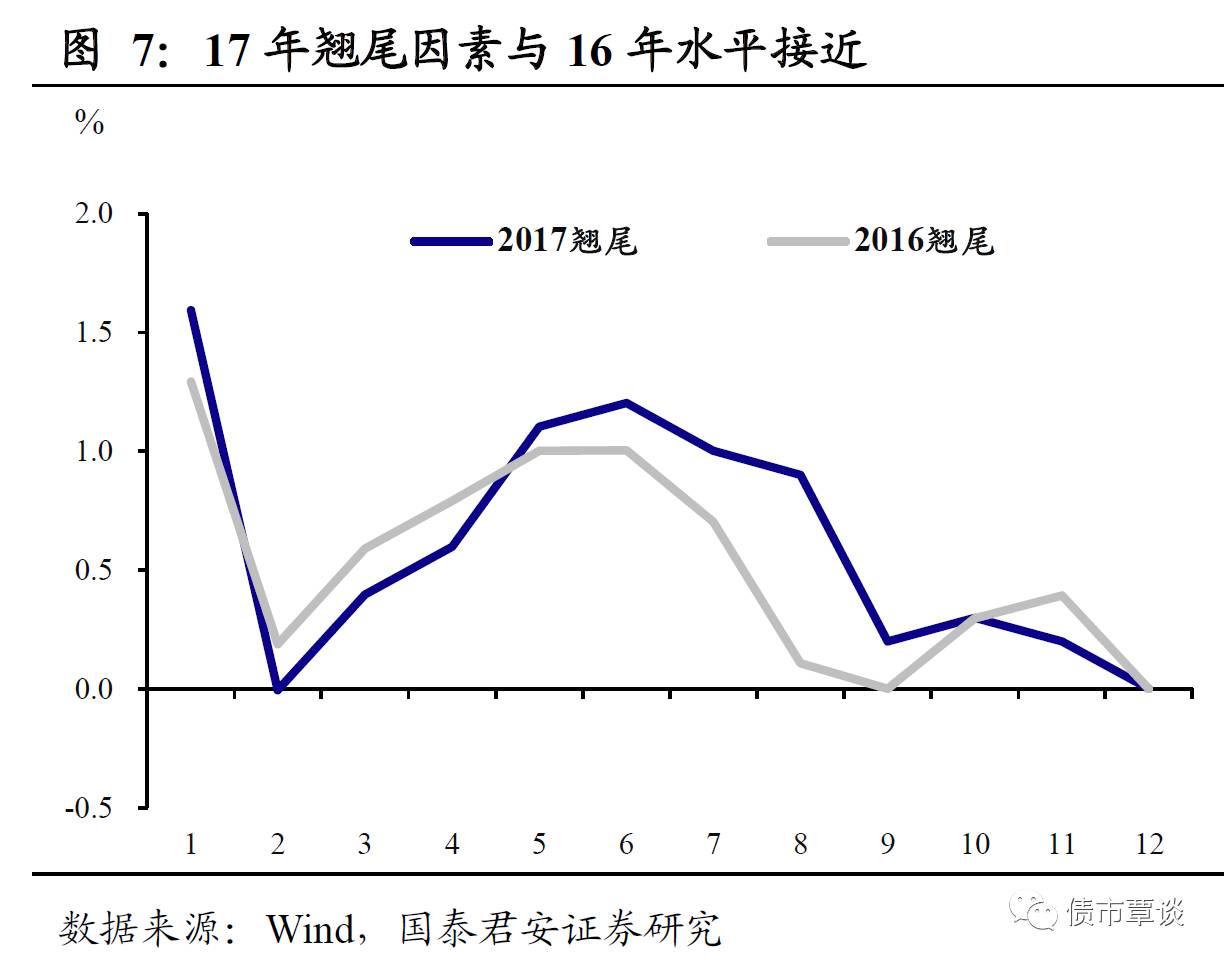

随着春节和高翘尾因素消失,

2

月

CPI

或显著回落,但这一趋势已成为市场所预期到。展望全年

CPI

温和中有上行风险。从已公布数据看,

17

年的翘尾因素与

16

年水平接近,宏观经济运行平稳,几乎没有过热风险,同时货币政策稳中偏紧。从整体上看,

17

年全年大概率通胀温和。但不应忽视上行风险。

PPI

向

CPI

传导的外,石油价格上涨、农业供给侧改革以及限购后的房价影响显性化,均有可能推动

CPI

向上。目前来看,

PPI

的传导效应、农业供给侧改革以及房价影响显性化均未观测到显著迹象,油价上升可能是最主要的上行风险。总的来看,通胀全年大概率温和,但不应忽视上行风险。

PPI

同比上升,环比有回落趋势。

由于基数效应较高(据测算

6%

左右)

1

月

PPI

同比仍在上升,但环比增速较上月显著下滑

0.8

个百分点至

0.8%

,结束去年下半年以来的连续上升趋势。从具体分类来看,涨价仍主要集中在中上游,黑色金属、有色金属、石油、煤炭以及相关产业链。

PPI