正文

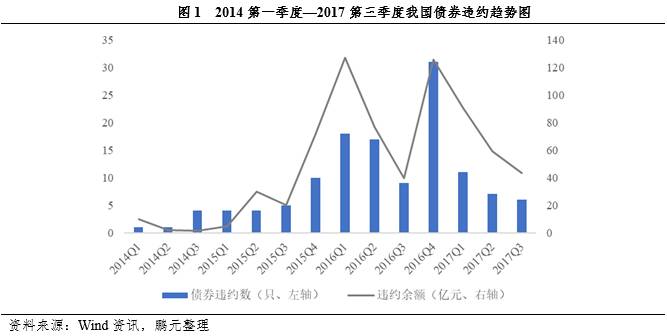

在监管政策趋紧的背景下,2017年前三季度债券违约数量和违约余额均较上年同期明显下降。截至2017年9月30日,我国资本市场上共有128只债券发生违约,违约余额达702.44亿元。考虑到宏观经济下行、债券市场扩容以及货币政策趋紧等因素,2017年全年债券违约规模仍将继续增加,但违约增速会有所放缓。

(二)债券违约分布

1、违约类型

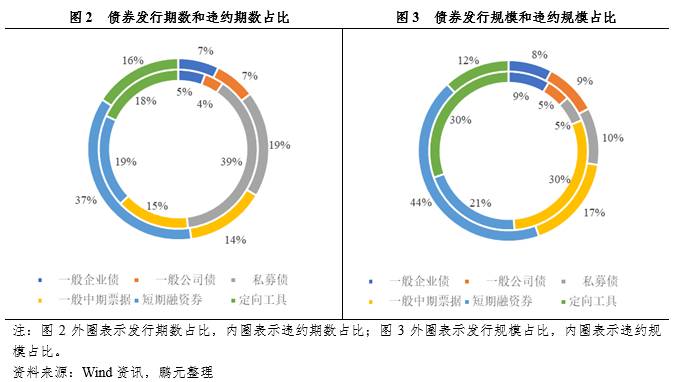

从违约期数来看,私募债违约数量最多,截至2017年9月30日,我国共有49只私募债券发生违约,占违约总数的39%;短期融资券发行期数最多,共有24只债券发生违约,占全部违约债券数量的19%,排名仅次于私募债。截至2017年9月30日,我国资本市场上共发行定向工具3,599只,其中发生违约23只,占全部违约债券数量的18%;一般公司债和一般企业债无论是发行期数还是违约期数排名均较为靠后。

从违约余额来看,截至2017年9月30日,一般中期票据和定向工具违约余额分别为211.40亿元和213.70亿元,违约规模较为接近;短期融资券发行体量最大,违约余额占全部违约规模的21%,排名在一般中期票据和定向工具之后;一般公司债和一般企业债违约余额占比均较为靠后;私募债由于发行体量较小,虽然违约数量最多,但违约余额仅为37.44亿元,占全部违约规模的5%。

2、行业分布

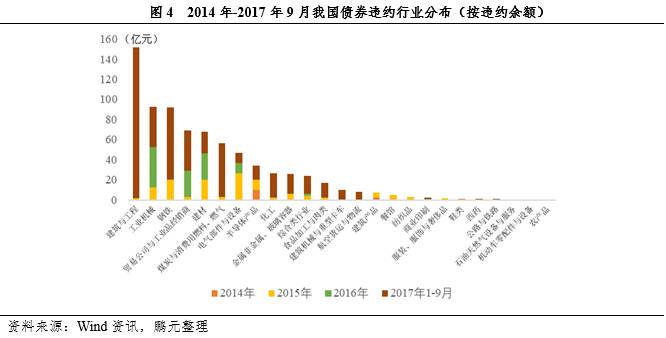

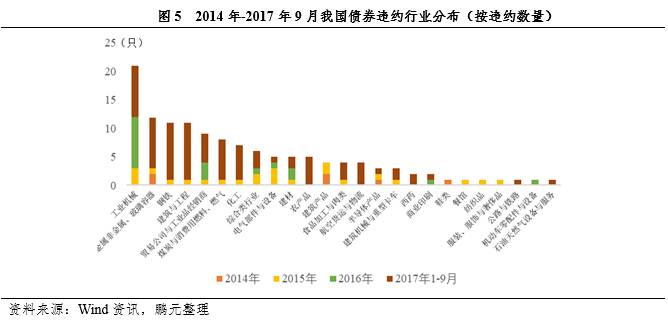

按照Wind行业分类,我国债券违约主要集中在建筑与工程、钢铁、贸易公司与工业品经销商、工业机械、煤炭与消费用燃料等行业。在宏观经济下行及供给侧改革背景下,上述行业周期性较强、产能过剩特征明显,更容易受到冲击。在违约的128只债券中,工业机械21只(违约余额92.6亿元),钢铁11只(违约余额91.7亿元),建筑与工程11只(违约余额151.7亿元),贸易公司与工业品经销商9只(违约余额69.11亿元),煤炭、燃气与消费用燃料8只(违约余额56亿元)。

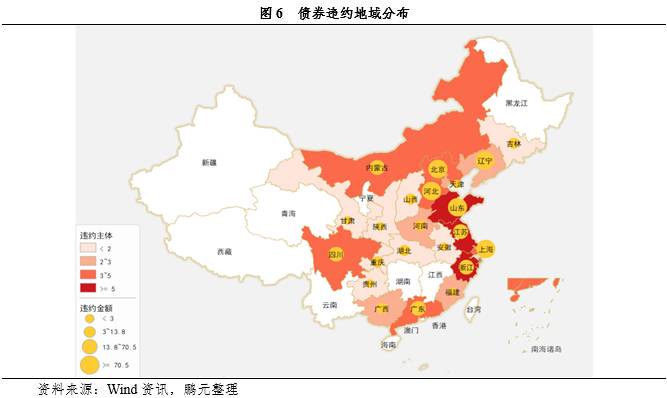

3、地域分布

从债券违约地区分布特征来看,华东、华北和东北地区为债券违约的高发区。其中,华东地区违约主体26家,违约余额累计220.30亿元;华北地区违约主体14家,违约余额累计277.90亿元。东北地区债券违约主体虽然只有3家,但违约余额累计达到114.70亿元,规模位列第三。

华东地区多为沿海城市,经济发展水平较高,民营企业多,发债主体较为集中。该地区企业以贸易、制造业和出口加工型为主,受经济环境变动的冲击较大,更容易陷入经营利润下滑、流动资金紧张的困境,进而影响偿付能力。华北和东北地区钢铁、采矿和机械制造等行业产能过剩问题突出,在经济转型的宏观趋势下,企业原有的经营结构和体量发生迅猛调整,前期巨大投资未能及时转化成产出,导致资金链断裂。

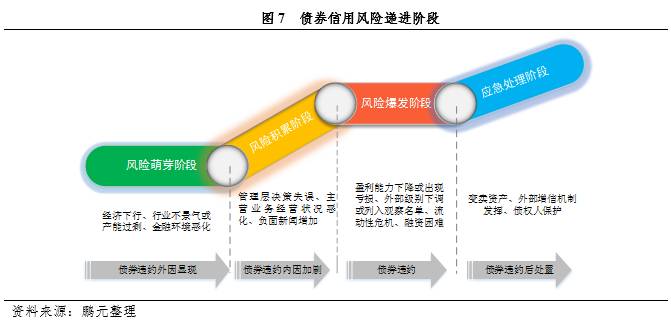

二、债券违约的风险链条

债券违约事件发生后,投资者往往通过对特定违约事件本身进行总结,以防范类似风险的再次发生。而债券违约在不同类型、行业和地域之间呈现较大的差异性,仅仅通过对违约个案进行分析无法揭示债券违约的一般规律。因此,有必要建立债券违约的周期性分析框架,在不同的周期内对于各种信用风险的产生、积累和相互作用形成新的认知。债券违约是一系列信用风险按照特定的发展规律层层递进的结果,通常情况下,一只债券的违约要依次经历风险萌芽、风险积累、风险爆发和应急处理四个阶段。

(一)风险萌芽阶段:宏观经济下行,行业景气低迷

从全球范围来看,周期性行业违约是信用债券违约的共同特性。我国的债券违约是在全球经济复苏乏力的背景下展开的,债券违约也必然与经济和产业的周期性波动密切相关。按照行业周期性的强弱划分,我国典型的强周期行业包括房地产、建筑机械、大宗原材料、矿产、能源等;弱周期行业包括食品、医药、纺织、教育和公用事业等。在经济衰退或萧条阶段,强周期性行业首当其冲,一些产能落后、对宏观环境依赖性较强的企业开始埋下系统性风险的萌芽。