正文

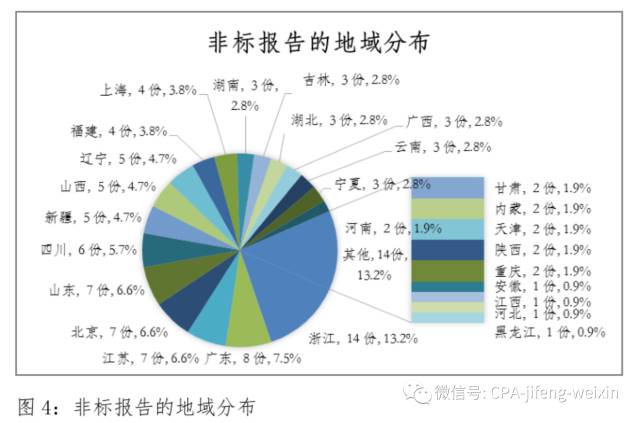

(三)非标报告的地域分布

从非标报告的地域分布来看,106家被出具非标报告的公司中,浙江省14家,广东省8家,江苏省、山东省和北京市各7家,四川省6家,其余57家分布于其他21个省市区。宁夏、山西、新疆出具非标报告的上市公司占该省全部上市公司比例较高,均超过10%。

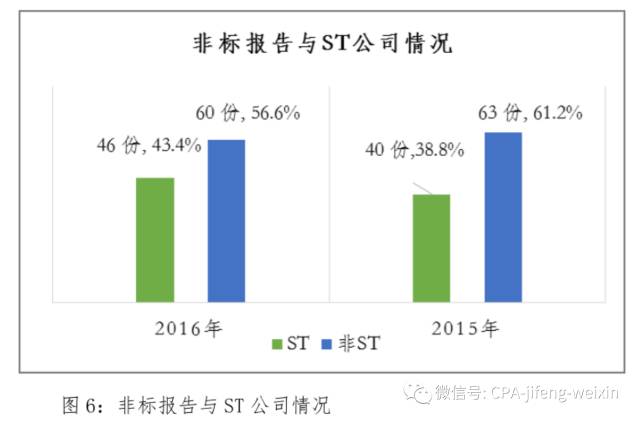

(四)ST公司与非标报告

2016年,被出具非标报告的ST公司共46家(其中2017年6家公司摘帽),占所有非标报告数量的43.4%。在75份带强调事项段的无保留意见审计报告中,ST公司31家,占比为41.3%;在21份保留意见审计报告中,ST公司7家,占比为33.3%;在10份无法表示意见审计报告中,ST公司8家,占比达到80%。

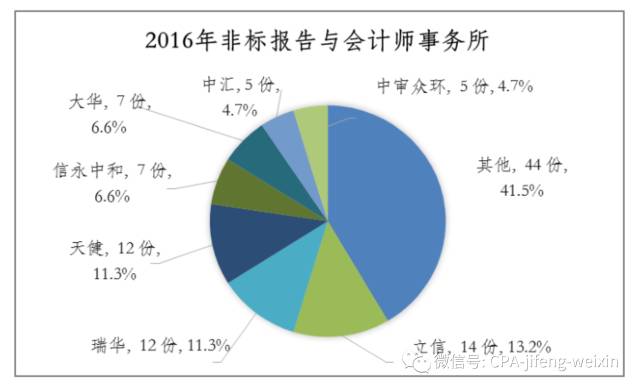

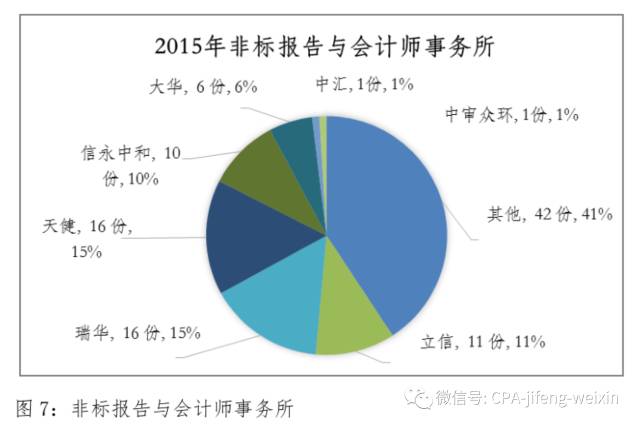

(五)非标报告与审计机构

在审计机构方面,2016年的106份非标报告由29家会计师事务所出具,其中出具非标报告超过5份(含5份)的有7家会计师事务所;11家证券资格所未出具非标报告。

此外,在非标报告审计收费方面,收费最低的为25万元(2015年为23万元),收费最高的为300万元(2015年为263万元),平均收费为91.2万元(2015年为79.5万元)。其中收费高于50万元的上市公司为87家(2015年为77家)。

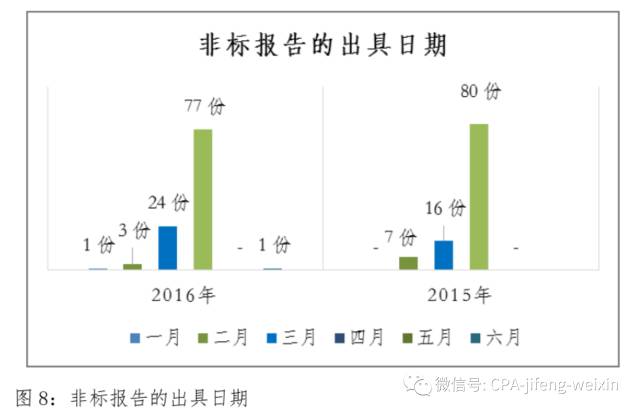

(六)非标报告的出具日期

2016年非标报告出具时间自2017年1月25日开始,除*ST烯碳外,其他非标报告均于2017年4月30日之前出具。

其中,4月份为非标报告集中出具的时段,共77份非标报告在4月出具,占72.6%。*ST烯碳的保留意见审计报告于2017年6月24日出具。

二、非标报告审计意见的内容分析

在审计意见具体内容方面,导致非标报告审计意见的主要事项(以下简称非标事项)包括持续经营能力存在重大不确定性、诉讼事项和立案稽查结果存在重大不确定性、重要交易或重要财务报表项目无法取得充分、适当的审计证据等。由于部分非标报告中包括多个非标事项,因此2016年审计报告中非标事项共171项,较2015年的131项有所增加;特别是保留意见和无法表示意见的审计报告中非标事项增幅近一倍,显著高于上年。