正文

。回顾今年国改主题明显滞涨,

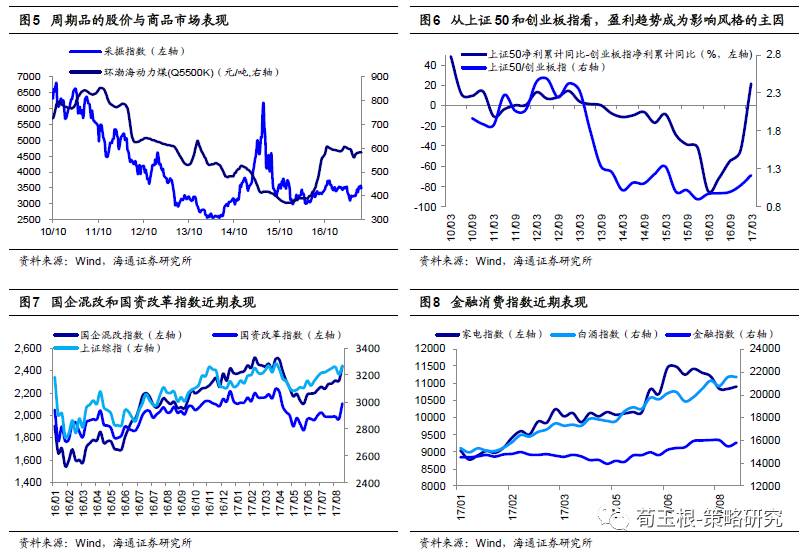

1-8

月中国企混改涨

0.8%

,国资改革指数跌

5.7%

,大幅跑输市场。国企改革板块目前总市值达

6.7

万亿元,占

A

股的

11.3%

,国改主题回暖将利于带动后市行情向好,国改有望接力后市行情。

3.

应对策略:低估滞涨价值

+

国改

震荡市向上波段没结束,无惧期间的小波折。

6

月

4

日《再次开启多头思维》以来提出的震荡市向上波段的三大逻辑未变,三大情绪指标处于中等水平,这轮上涨波段还没结束。震荡市反弹真正结束的信号,主要来自政策面、基本面的变化,或情绪指标过高的风险。目前政策、经济基本面变化不大。根据

17

年一季报业绩及

12-16

年

Q1

净利占全年比重推算,

17

年上证综指、万得全

A

净利同比分别为

17.3%

、

15.3%

,

16

年分别为

1.5%

、

5.8%

,目前

PE

(

TTM

)分别为

16

倍、

20

倍,综合指数的盈利和估值匹配度仍良好。

8

月初以来的市场调整,性质上类似于

16

年

6

月底至

11

月底震荡市向上阶段的两次小调整。在策略周报《主板的轮涨-

20170806

》中我们就分析指出:上证综指去年

2

月以来月涨幅均值为

1%

,

6

月、

7

月涨幅分别为

2.4%

、

2.5%

,近两个月市场已经累积了较大涨幅,短期出现小波折也很正常。从形态上看,

16

年

7

月中下旬和

9

月中下旬两次幅度

4%

左右的市场调整,小资金量产品可以做一些技术性的交易,大资金量产品基本上可以忽略这类小波段。

金融和消费白马为主,国改增加弹性。

我们一直强调,风格取决于盈利趋势和投资者结构,今年全年整体偏价值风格不会变。比较

2017

年动态

PE

与预测净利润增速(朝阳永续一致预期),以及

2017

年动态

PB

与预测

ROE

(朝阳永续一致预期),综合来看家电、汽车、房地产、建筑、建材、银行估值盈利匹配度较好。

8

月策略月报《风格会逆转吗?-

20170730

》中我们就开始建议均衡一些,重新重视消费白马股,

6

、

7

月以来消费白马股处于休整阶段,陆续公布的中报显示白马、家电板块业绩稳定增长,我们预计行业净利润将保持

25%

以上高速增长。金融板块在前期快速上涨后短期出现调整,但未来盈利有望整体改善,中期格局持续向好,重点关注滞涨低估低配的券商股。今年初至今券商跌

2.1%

,目前券商股

PB

(

LF

)为

1.9

倍,其中龙头中信证券、国泰君安低至

1.4

、

1.5

倍,基金中报重仓股中券商占比为

0.9%

,较

A

股自由流通市值占比低配

3.7

个百分点。周期品中建议关注滞涨的品种如建筑等,建筑板块龙头作为低估值、滞涨的周期板块有较强的补涨需求。此外,前期滞涨的国改近期频现催化剂,加之十九大临近,政策类国改主题有望成为后市弹性较佳的板块。

6

月以来国企改革进入政策再次加速推进期,国资委、发改委动作频繁,神华、国电等央企停牌预示改革加速落地。整体看上半年市场对国改预期较低,下半年迎来十九大,国改尤其混改有望实现突破。

7

月下旬以来,已有山东、江苏、江西、吉林、福建等多个省市自治区召开了国企改革会议,对下半年改革重点、难点工作进行再部署、再推动。

8

月

13

日海立股份公告称上海国资委已批复控股股东电气总公司以公开征集受让方的方式协议转让所持

20.22%

股份,上海市国资委让出第一大股东意味着上海国企更为积极的改革方向。上海一直是地方国改的桥头堡,十九大临近,国改尤其混改有望实现突破,而相关个股的停复牌也将对上海国改板块产生刺激作用,如百联股份、上海临港、海立股份、隧道股份、上海电气、申达股份等。

8

月

16

日联通混改方案公布,受此消息国改板块获提振,关注全国十大国改精选股,包括中国石化、中国联通、中煤能源、外运发展、中国巨石、中航机电、上海临港、百联股份、山西汾酒、星网锐捷,详见近期专题《箭在弦上——国改投资精华》。

风险提示:

业绩不及预期,经济增速下滑,金融去杠杆超预期。

附录:近期重要策略报告(点击标题可链接到报告原文)

一、市场拐点判断

1

、《雨后彩虹

——2017

年中期

A

股投资策略

-20170610

》

2

、

《再次开启多头思

维

-20170604

》

3、

《如何熬过倒春寒-2017042

3》

4、《

稳中求进-20170409

》

:提示小心“倒春寒”

5

、《

开春撸袖子-20170202