正文

国外债权种类

(

1

)在全部外国债权中,跨国债权

/

世界

GDP

比从危机前的

32%

左右在

2015

年下降到

18%

左右,而东道国本币债权

/

世界

GDP

比从

19%

左右下降到

15%

左右,降幅更低,其在全部外国债权中的占比从危机前的

37%

上升到近

45%

(参见图

1

)。

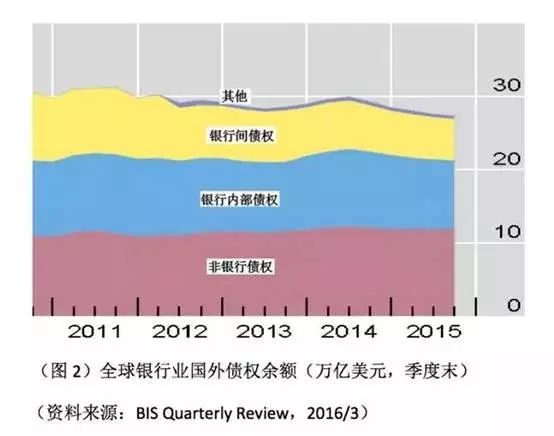

(

2

)在全部国外债权中,银行间债权降幅最大;其次是银行内部债权;对非银行债权持续上升,占比增加,减缓了银行国外债权的降幅(参见图

2

)

跨国银行的国外机构净增长下降,主要因为进入他国的机构减少,而退出的相对平稳。

地区间差异较大

(

1

)跨国债权变化

就母国或债权来源国看,危机后全球全部外资银行债权(包括跨国和海外当地机构债权)都下降,但来自欧元区的降幅最大,从危机前的近

16

万亿美元在近几年下降到

10

万亿美元左右;来自美国和其他地区的则相对稳定或恢复增长。

就东道国或债权目的国看,危机后对发达市场的外资银行债权(包括跨国和海外当地机构债权)从危机前的

30

万亿美元下降到

23

万亿,而对新兴市场则从

5

万亿上升到近

7

万亿。

就东道国当地债权

/

全部债权比看:新兴市场该比值升幅及绝对值都高于发达市场。说明银行业对新兴市场的信贷业务更倾向于采用当地债权,而非跨国债权。