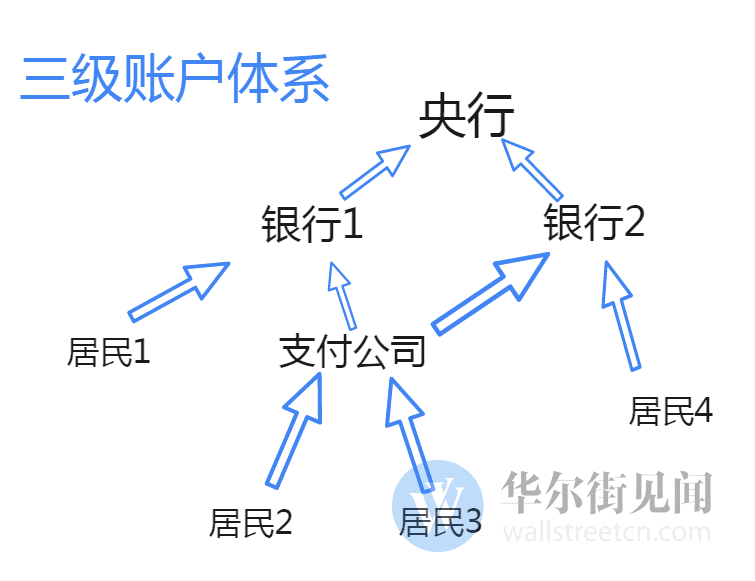

正文

▲

直接模式示意图(图片来源:华尔街见闻)

据第一财经报道,中国人民大学重阳金融研究院客座研究员董希淼表示,过去直连存在的弊端在于:

一是支付机构需要接入不同的银行接口,需要跟不同的银行去谈判,甚至存在一家银行的多家分行给同一家支付机构开接口,标准不一,效率也很低;

二是一些大的支付机构实际上是从事了跨行转接清算的工作,一定程度上变成了“第二银联”“第二央行”,而清算是央行或者央行特许的清算机构才能行使的权利;

三是可能存在挪用客户备付金的问题。

近年来,备付金被挪用的案件风险事件频发,为消费者带来巨大损失。央行在检查中发现,有相当比例的支付机构资金被用于临时周转。很多支付机构占用备付金去买了理财产品,甚至是进行了高风险投资,这里面有很大隐患。

“统一接入网联之后,支付机构就没有必要开设备付金账户来进行转接清算,备付金将全部存入统一的专用账户进行集中存管,备付金挪用问题也得到了很好的解决。”董希淼称。

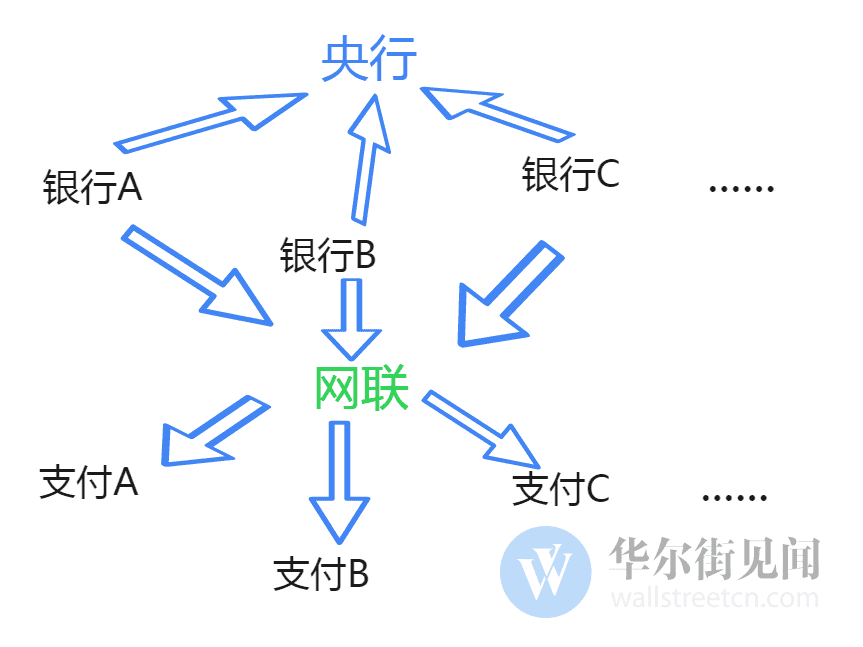

▲网联

模式示意图(图片来源:华尔街见闻)

央行相关负责人此前曾公开表示,网联的建立将纠正支付机构违规从事跨行清算业务,改变目前支付机构与银行多头连接开展业务的情况,以节约连接成本,提高清算效率,保障客户资金安全,也有利于监管部门对社会资金流向的实时监测。