正文

中美科技脱钩是必然,必须坚持国产化。

美国多次对中国高科技企业进行制裁,2016年美国制裁中兴,千亿巨头濒临倒塌;2020年美国制裁华为,民族品牌举步维艰;今年美国制裁浪潮,算力龙头连吃跌停。美国制裁中国高科技公司,本质上是想遏制一切中国可能追赶、甚至超过美国科技的领域,实体清单的实质是美国利用国家安全借口对科技领域竞争对手的打压和限制。中美科技脱钩是必然的,美国对中国的科技制裁只会更多,核心技术是买不来的,自主国产化才是唯一出路。

不要对美国抱有幻想,守成大国一定竭尽所能的卡住崛起大国。

在国家和民族利益面前,再多的商业利润都显得微不足道。换位思考,未来西方一定会全方位的扼杀掉我们的科技创新能力,绝不会是“把我们控制在某种落后的状态上”。

基础软硬件是信息技术的底座,是国产化的重中之重。

CPU、GPU、操作系统、数据库等基础软硬件是所有信息系统的基础,无论上层应用如何创新,都需要建设在底层基础软硬件之上。基础软硬件是中国信息技术领域“卡脖子”最为严重的环节,也是美国制裁中国的重要领域。中国只有实现基础软硬件的国产化,才有可能发展自主的信息技术体系。

依赖于海外基础软硬件的应用创新都是空中楼阁。

近些年,海外应用技术创新层出不穷,云计算、大数据、元宇宙、ChatGPT等新技术不断崛起,中国高科技企业也积极引进新技术。但是,这些新技术依托的底层基础软硬件仍是海外大厂,如果美国对中国进行制裁,这些领域都会成为弱点。俄乌冲突告诉我们,任何不能实现自主可控的领域都会成为被攻击的弱点。

国家政策提出到2027年,党政和行业实现完全信创。国资委也要求央国企加快落实信创推进。

2. 行业信创是今年信创重点方向

按照下游客户属性,信创可以分为行业信创和党政信创,行业信创主要对象为金融、电信、能源、交通等十三大行业,党政信创主要对象为党政机关。

我们测算行业信创市场规模是党政的2倍。

PC方面,我们测算党政信创PC存量为3000万台,行业信创PC存量为6000万台。服务器方面,我们测算党政信创PC存量为300万台,行业信创服务器存量为800万台。

相比于党政,行业信创不依赖财政,自有资金足以满足。

行业信创所面对的金融、电信等十三大行业,央国企巨多,每年IT支出较为充裕。以金融行业为例,2022年工商银行金融科技投入高达262.24亿元。

3. 招标是当前信创的主要节奏,预期下半年落地

当前处于等待订单落地阶段。

回顾2019年信创产业首次开展时的产业节奏,最开始是政策预期,之后是招投标,最后是业绩兑现。当前时点,信创相关顶层政策已经明确,可以期待三四季度招标带来的订单行情。

年初行业信创已经定下目标。

过去几年,伴随着党政信创,行业信创稳步推进。以金融为例,我们预计2022年信创占新增IT支出比例为30%,2023年为50%。其余十二大行业也都有自己的信创替换目标。

信创是国家重点工程,定下的目标必须完成。

2023年上半年巡视组巡视30多家央企。

根据新华社信息,3月27日,经党中央批准,二十届中央第一轮巡视将对中国石油化工集团有限公司、中国移动通信集团有限公司、中粮集团有限公司、中国储备粮管理集团有限公司等30家中管企业党组开展常规巡视;对中国投资有限责任公司、国家开发银行、中国农业发展银行、中国光大集团股份公司、中国人民保险集团股份有限公司等5家中管金融企业党委开展巡视“回头看”;对国家体育总局党组开展机动巡视。

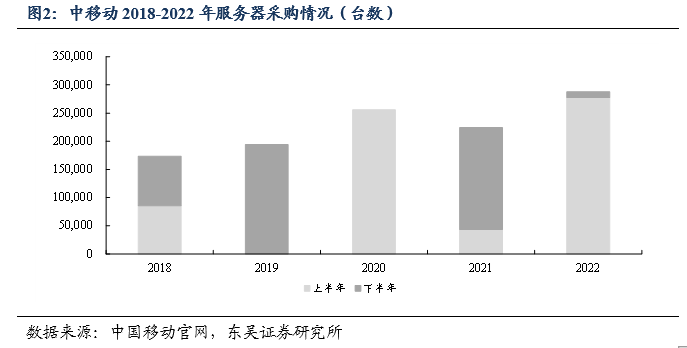

上半年招标较少,下半年招标有望大规模开启。

央国企每年都会采购一定的信息设备,以往上半年如果采购量较少,则会在下半年多采购一些。以中国移动为例,2018-2022年,其服务器采购总体呈现上升趋势,其中若上半年采购较少,则下半年增加采购,总体满足全年采购目标。

4. 投资建议

信创是中国建设数字经济的基础,相关总体目标已经明确,我们预计下半年有望迎来招标。其中,行业信创是2023年信创推进的重点方向,相关央国企资金充裕,建议优先关注下游客户为行业信创的计算机标的。

相关标的:

行业&党政信创:

中国软件,深桑达A,神州数码,海量数据,太极股份,中国长城。

工业信创:

东土科技,中控技术,宝信软件,赛意信息,中望软件。

其他关注:

金山办公、纳思达、用友网络、拓维信息等。

5. 风险提示

1,政策推进不及预期。

受到财政和世界政经形势变化等影响,信创政策的推进节奏具有不确定性。

2,中美贸易摩擦升级。

虽然国产厂商产品多为自主研发,但供应链中仍有部分海外供应商,如果中美贸易摩擦升级,可能会进一步加剧产业链“卡脖子”情况,影响国产厂商发展。

3,技术水平提升低于预期。

基础软硬件技术壁垒较高,研发投入较大。海外产品已经发展几十年,占据主要市场份额,技术和生态壁垒较高。国产厂商后起追赶,技术攻关可能会遇到问题,影响整体进度。

公众订阅号(微信号:吴声计事)由东吴证券研究所计算机团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所计算机团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。