正文

究竟互联网的这些公司,都过着什么日子?

1、电商三国争霸

2019年成为电商之年。

阿里涨幅高达53%,京东64%,拼多多68%,唯品会160%。

在宏观经济下行的情况下,他们的表现堪称惊艳。

他们优秀的表现有一部分可以归功于下沉市场提供了新的增量,线上消费占比提高。

虽然同为上涨,但背后逻辑却不太一样。

拼多多赚得是用户高速增长的钱。

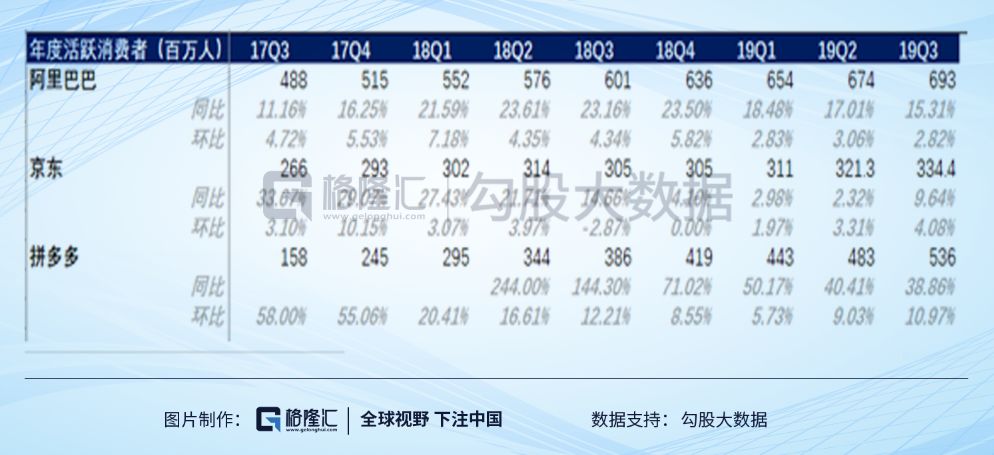

拼多多成立仅仅几年时间,拼多多年化活跃消费者就超过京东,达到5.36亿(YoY38.8%),直逼阿里巴巴的6.93亿(YoY15.31%),增长速度远远超过几个平台,大家都期待它能成为下一个挑战阿里的平台。

“便宜+好玩”是目前拼多多吸引消费者优势,利用巨额补贴建立品牌形象和消费者习惯,但从商业模式来看,拼多多和阿里都是平台型电商,收入主要是广告和佣金,所以发展到一定规模之后肯定会出现同质化的现象,怎么走出差异化的路是拼多多未来要解决的。

京东股价今年以来已经上涨了60%,京东最近的好日子可以归功于成本的控制实现利润高增长。

京东Q2 Non-Gaap净利润同比暴增644%,Q3增长160.6%。

看似很夸张,主要还是基数小的原因。

目前京东的逻辑有所改变,前几年还在讲的物流优势已经不大,未来看点在于物流和数金业务能否持续提供丰厚利润。

还有京东的下沉才刚刚开始,在10月31日,拼团业务“京喜”正式接入微信一级入口,对接10亿级别流量。

今年京东双11累积GMV增长28%,高于行业和上年同期,这是京东的新故事。

阿里则是“强者恒强”的典型代表,5000亿美元的规模,50%的股价涨幅,实在夸张。

淘宝天猫经过多年的耕耘,累积了大量SKU和消费者偏好数据,阿里深知消费者和商户需要什么,这个优势是其他企业无法比拟的。

加上阿里的云计算,蚂蚁金服,菜鸟物流,钉钉,从底层云服务,到组织架构,到金融,再到营销,为企业打造一套完整的生态系统,这就是阿里年初打造的阿里巴巴商业操作系统。

阿里目前的大逻辑是阿里目前大逻辑是To C业务向To B业务的转化,阿里核心电商业务稳固,To B业务云计算在国内一枝独秀,而亚马逊已经证明云计算可以达到25%的利润率,可以预见未来阿里云也能提供可观利润。

要知道,亚马逊起码有一半的市值,即5000亿美元,是云计算业务提供的。

可以注意到,美股上12%左右的涨幅是阿里回归香港之后取得的,可以看出国内投资者对阿里的喜爱。

未来还有一个潜在催化剂,就是什么时候能加入港股通。

电商板块2020年展望:

下沉市场的故事在继续,因为蛋糕足够大,大家都能分得一杯羹,但竞争加剧,大家都陷入了补贴的漩涡中。

整体上还是向好的。

2、以广告为主互联网公司日子不好过

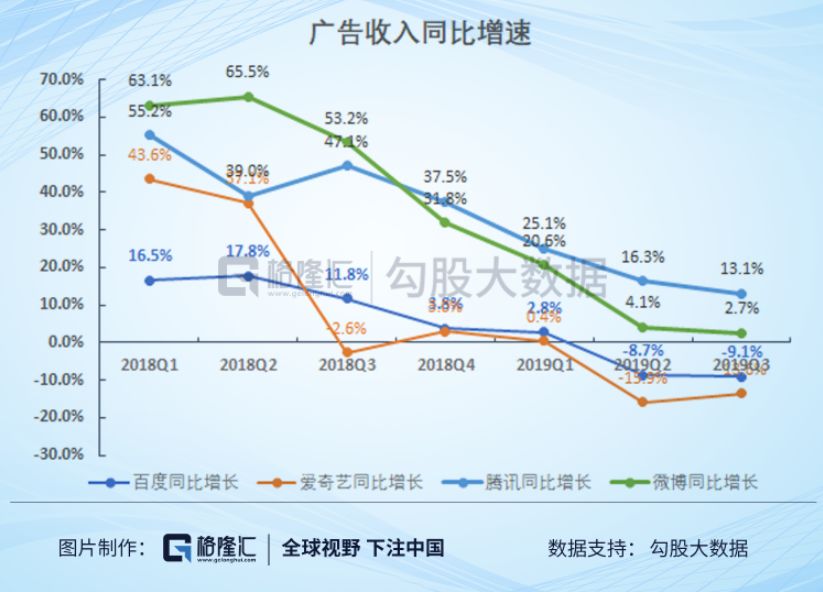

广告是流量变现的主要手段,中概股中依靠广告变现的公司有腾讯,百度,微博,爱奇艺,基本都受到广告寒冬的影响。

其中百度微博大部分是广告收入,腾讯有20%收入来源于广告,爱奇艺有30%,顺带说一句,其实阿里巴巴也有很大部分收入来自于广告,在比例上甚至高于腾讯。

以下这个图截取了2018Q1~2019Q3国内几家大的含广告业务的互联网公司,可以看出从18年三季度开始,他们的广告收入增速直线下滑,而这个时间点正式国际贸易摩擦开始的时候。

三季度,腾讯广告收入增速13.1%,微博2.7%,百度和爱奇艺更是负增长。