正文

9

月份可能也有这样的情况出现。

9

月经济数据和同时发布的季度

GDP

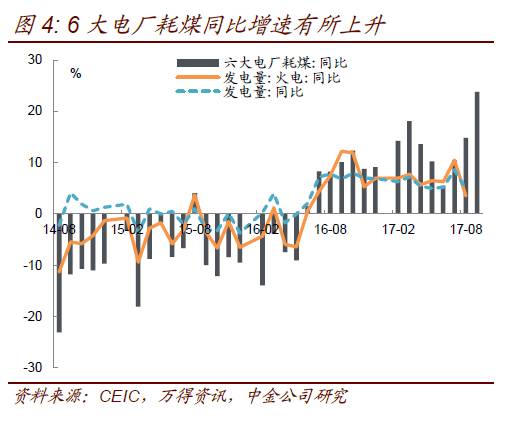

将是十九大之前发布的最后一份经济数据,工业增加值增速季末回升可能重演。高频数据方面,截至目前

9

月

6

大电厂日均耗煤同比增速

24%

,较

8

月有明显增加,不过正如我们在前期简评中所述,

8

月火电发电量与

6

大电厂耗煤增速出现了明显的背离(图

4

),

6

大电厂耗煤对发电量的指示意义下降。

9

月虽然

6

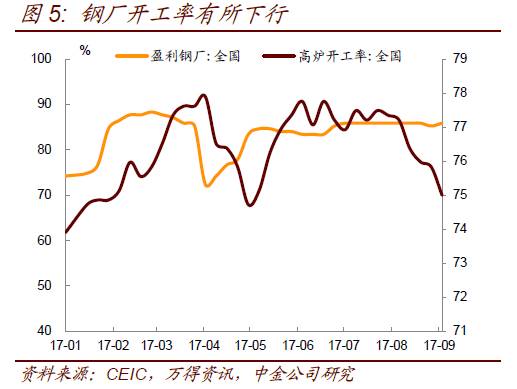

大电厂耗煤同比增速较高,但发电量或并未明显维持在高位。盈利下滑叠加环保限产影响下,旬度钢铁产量同比增速与高炉开工率近期都有明显下滑(图

5

),生产有所收缩。虽然此前预期环保限产在采暖季,但目前来看,部分城市已经提前开始限产,生产受到一定抑制。

总体来看,我们认为季末工业增加值跳升的效应仍在,但工业品价格下跌和环保限产对经济的影响也在逐步显现,我们预期

9

月工业增加值同比增速为

6.5%

(

8

月

6%

)。

消费

从高频数据上来看,

9

月汽车累计零售量同比下滑

1.9%

,累计批发量同比增长

6.2%

,而

8

月零售同比上涨

6%

,累计批发量同比增长

6%

。本月汽车销售出现一定程度的下滑。

房地产销售方面,同比增速和环比增速均出现下滑,金九成色不足,房地产后周期的消退可能对消费产生不利影响,比如

8

月的消费数据中,家电增速由

13.1%

回落至

8.4%

,建筑装潢材料同比增速由

13.1%

回落至

8.8%

。另外,调研表明,受供给侧影响,最近家装材料的价格出现明显上涨,可能也会对建筑装潢材料形成制约。我们认为房地产销售下行对消费的拖累将逐渐显现。中期来看,消费增速将在波动中下行。

考虑到或有的季末效应的影响,我们预测本月消费增速同比小幅回升至

10.2%

(上月为

10.1%

)。

外贸

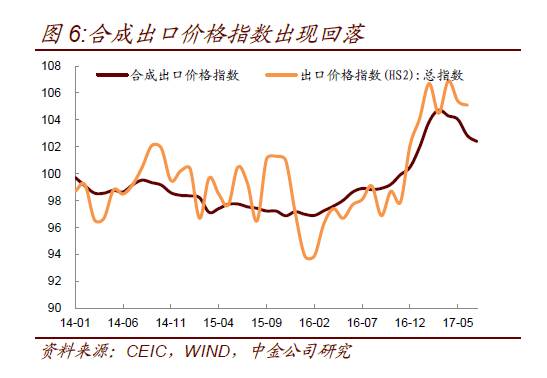

出口方面,出口品价格方面,从我们的跟踪指数上来看,出口品价格同比增速可能已从高点回落(图

6

),数量方面:海外需求总体稳定,但也有趋弱迹象,因此我们判断出口同比增速整体上高点已过。但考虑到基数效应(去年

9

月出口同比增速为

-10.5%

),本月或有小幅反弹,我们预测本月出口同比增速为

9%

。

中期来看,需要审慎评估人民币升值和原材料价格上涨对出口的影响,从最近几个月的数据看,塑料,家电等产品出口同比增速回落速度较快,微观上看,这也行业受的原材料价格快速上涨,存在提价意愿,但是受制于人民币升值的影响,缺乏提价能力,另一方面,环保督查也影响很多外向型企业的开工,我们了解到,很多周边国家企业已经“受益于”我国供给能力的下降,获得了更多的订单,在这种环境下,恐怕出口数据上难有持续反弹。

进口方面,价格方面,

PPIRM

同比增速或将与上月持平(我们往往用

PPIRM

或者

CRB

指数来代替进口价格指数),国内需求方面,一方面,需求逐渐趋弱可能会对进口数据产生不利影响,另一方面,国内供给侧的限制可能也会将一部分需求挤压到海外,比如肥料,初级形状塑料,木材,矿砂等,进口数量回升的比较明显,从这个价格讲,短期进口增速的方向不甚明确,本月我们预测值为

15%

,和上月相比略有回升。

中期来看,决定性因素仍是国内需求,我们认为国内需求已经出现回落的迹象,(我们在之前的周报和专题报告中,曾对影响需求的分项——房地产,基建和制造业逐一进行过分析,在此不再赘述)将带动进口出现回落。当然,环保限产将造成阶段性扰动,但随着限产的影响逐渐向中下游扩散,对海外原材料的需求也将出现回落,比如最近矿石价格跌幅较大,港口堆货增加,可能就会影响未来矿石的进口,我们预计类似的影响也将出现在其他行业上,从这个角度上,我们也不认为进口将出现持续反弹。