正文

以下是正文:

第一、联储加息“千呼万唤始出来”。

美联储12月FOMC决议以10:0的投票结果全票通过,决定将联邦基金利率提高至0.5%-0.75%。

美联储公开市场委员会认为11月份以来,劳动力市场进一步改善,基于市场的通胀指标已经显著上升,经济活动温和扩张;尽管商业投资依然疲软,但家庭支出稳步增长。因此本次会议决定将目标利率提高25BP,

美国近期经济数据不断超预期,再加上联储官员与市场充分沟通,所以本次加息决定已被市场充分预期。

消息发布后,美元指数突破了102的高位,美股跌幅扩大,黄金由涨转跌,油价跌幅也增大。

内外环境复杂多变,联储本轮加息步履蹒跚。

去年底美联储曾预期2017年将加息四次,然而一年过去了,市场一次又一次喊加息,美联储最终只加了一次。本轮加息进度如此缓慢,一方面与全球经济低迷、金融市场持续动荡有关,另一方面美国经济复苏也不够稳健,例如去年底加息后,今年一、二季度经济明显减速。

我们认为加息“靴子”如期落地后,五大问题至关重要。

第二、加息路径怎么走?美联储预计17年加息3次,市场预计17年美联储加息2次。

美联储公开市场委员会预测2017年将加息3次。

本次会议中美联储小幅上调了对未来经济的预期:将2016年GDP增速预测从1.8%上调至1.9%,2017年从2.0%至2.1%;将2016年失业率预测从4.8%下调至4.7%,2017年从4.6%至4.5%;将2016年通胀预测从1.3%上调至1.5%,但2017-2019年的通胀预期保持不变。最新的目标利率预测点阵图显示,美联储预期2017年底利率可能达到1.4%,这意味着2017年还将加息3次,相比9月份的预测多一次;同时美联储预期2018年底利率可能达到2.1%,预期2019年底利率可能达到2.9%。

但耶伦在发布会上表示,17年加息三次的预测是因为一些FOMC委员考虑了潜在财政刺激影响,强调加息预期的变化其实非常微小(tiny),还指出目前的经济状况下只能循序渐进地加息。而从这两年的实际情况来看,联储预测的指导意义明显下降,最终加息几次依然是“数据导向”。

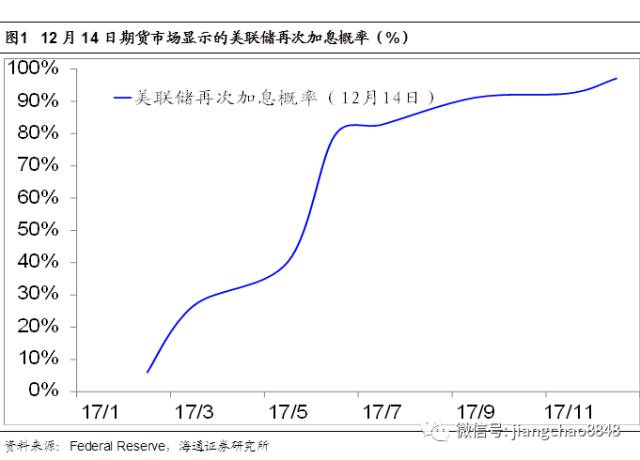

从期货市场的数据来看,市场预期美联储2017年加息两次

,当前市场预期明年5月之前再度加息的概率均低于40%,但6月加息概率高达80%,所以6月或是一个可能的再度加息时点。