正文

集中度上升,多重利好发酵继续看好大基建

:

1)PPP加强监管逐渐规范,资质齐全资源丰富的建筑央企有望获取更多订单,市占率有上升趋势;2)一带一路相关标的经过了一轮调整,估值已相对合理:根据wind一致预期,葛洲坝/中国建筑/中国中铁/中国铁建/中国交建/中国电建2017年PE估值分别为11.3/8.0/13.9/10.1/13.3/14.9倍,估值已有吸引力;一带一路是国家长期战略,建筑央企必然长期受益,17年Q1海外合同同比大幅增长:葛洲坝(+147%)/中国化学(+145%)/中国中铁(+132%)/中国铁建(+59%)/中国交建(+16%);3)雄安新区规划方案即将提交,或再次点燃市场热情,建筑央企均第一时间表示全力支持雄安新区开发工作,有望受益新区建设;4)6月20日将揭晓A股第四次冲击MSCI的结果,外资对于低估值品种的偏向利好建筑央企;5)建筑央企17年订单同比大幅增长证实高景气度:葛洲坝Q1订单690亿,同比+43%/中国交建Q1订单1513亿,同比+40%(折合728亿元的马来西亚东部沿海铁路工程设计施工总承包(一期)项目将于近日开工,该项目为中国企业目前境外将履约实施的规模最大的工程项目)/中国铁建1-5月订单937亿,同比+34%/中国建筑1-4月订单5850亿,同比+18.8%/中国中冶1-4月订单1746亿,同比+17.5%/中国电建1-4月订单1766亿,同比+18%/中国中铁1-3月订单2575亿,同比+36%;6)推荐:葛洲坝/中国建筑/中国中冶/中国交建/中国电建/中国铁建/中国中铁/中国化学。

风险提示

PPP

项目

落地速度放缓

,

国改进程

/

一带一路低于预期以及政策风险等。

一周行情回顾

-

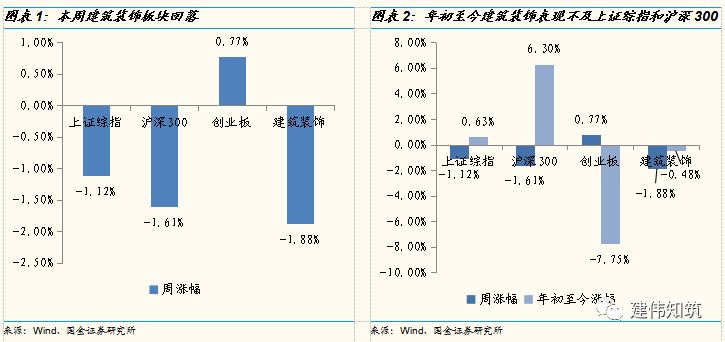

本周建筑装饰板块回落,板块下跌-1.88%,上证综指下跌-1.12%,沪深300下跌-1.61%,创业板指涨幅0.77%。

-

分子板块来看,装修装饰表现最佳,涨幅+0.76%,房屋建设、园林工程、基础设施、专业工程涨幅分别为-3.14%、0.73%、-3.07%,-0.81%。

-

个股方面,在国金建筑覆盖公司中,名家汇、北新路桥、中装建设、新疆城建、罗顿发展位列涨幅榜前五位,宝鹰股份、广田集团、云投生态、东华科技、精工钢构位列涨幅榜后五位。

-

雄安新区(-1.15

%

),京津冀

一体化

(-1.85

%

)

,

一带一路

(

-0.99

%

)概念股本周均在回调。