正文

1

、无线侧,推荐主设备商

中兴通讯

、通信基站温控厂商

英维克

,均维持“审慎增持”评级;通信设备

PCB

厂商深南电路、通信基站防雷

SPD

厂商中光防雷受益。

2

、传输侧,推荐光模块厂商

光迅科技、新易盛

,以及上游器件提供商

天孚通信

、下游光通信设备商

烽火通信

,均维持“审慎增持”评级;另外,中际旭创也有望受益。

3

、终端侧,推荐消费电子

MEMS

器件制造中国龙头

耐威科技

,维持“审慎增持”评级;物联网模组商移为通信受益。

另外,推荐

IP

终端全球龙头

亿联网络

、军工通信龙头

海格通信

、

IDC

厂商

光环新网

,均维持“审慎增持”评级;另外,军用专网提供商凯乐科技发展迅猛。

1

、不限流量套餐导致移动流量大爆发,倒逼运营商网络扩容,但是运营商自身盈利能力提升有限,所以运营商可能把盈利压力传导给设备商供应链,导致相关公司毛利率下滑。

2

、如果贸易战恶化、芯片禁运事件再次发生,将给通信行业带来较大风险。

3、北斗方面,2018年军工采购恢复与放量的力度仍有待于观察,有可能不及预期。在车载北斗高精度方面

,取决于整车厂商的规划进展,有可能进度被推迟。

1、2018三季报数据验证4G扩容逻辑

2018

年

5

月

19

日,我们发布深度报告

《流量免费大时代,通信行业发展新动力》

,重点阐述了运营商“不限流量套餐”推动消费者移动流量消费猛增,导致运营商

4G

网络压力陡增,进而驱动运营商追加无线侧资本开支的逻辑。这也是

2018

年通信行业最大的变化。

时至

2018

年

10

月底,通信行业三季报披露完毕,我们从通信行业细分板块的对比中发现:

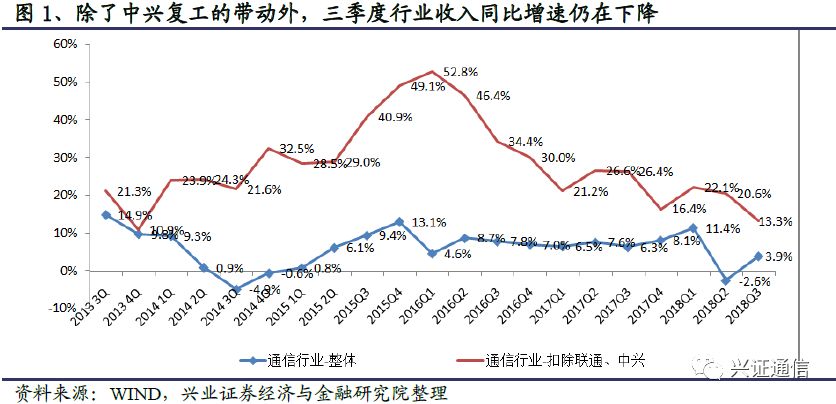

财报数据已经在一定程度上验证我们的逻辑,通信主设备、光器件等与无线侧扩容高相关的子行业环比改善明显。

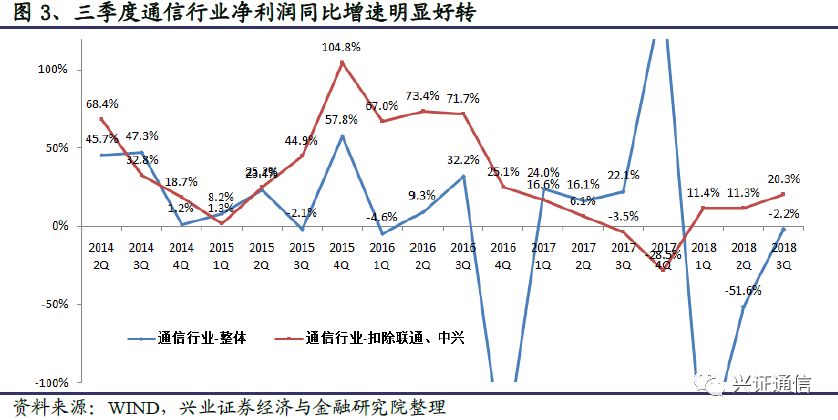

数据显示,

2018

年三季度在中兴复工的带动下,行业收入同比增长率扭转下滑态势,实现正增长。剔除联通、中兴之后,行业收入同比增长

13.3%

,低于一季度、二季度

20%

以上的同比增长率。

虽然行业整体收入增长比较疲弱,但是

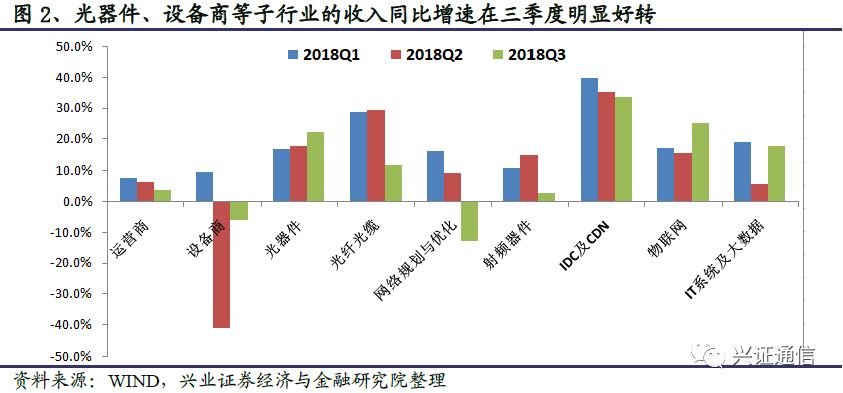

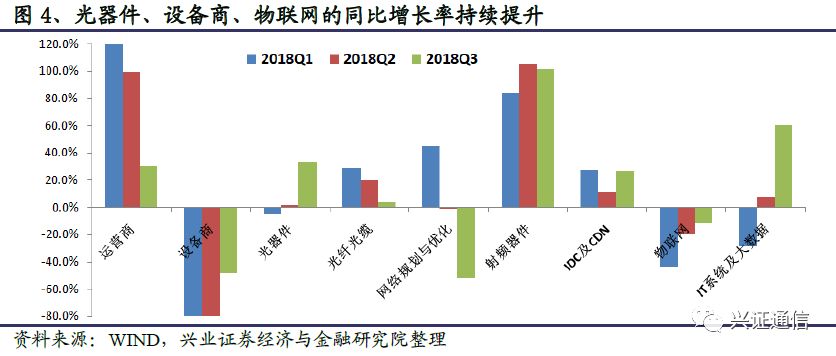

部分子行业向好的态势却比较明确,如设备商、光器件。光器件行业一季度、二季度、三季度的收入同比增长率逐渐提高。

净利润方面,表现得更为明显。行业整体净利润仍然是下滑的,但是下滑幅度大幅收窄。剔除中兴、联通之后,三季度净利润同比增长

20.3%

,明显高于一季度、二季度

11%

附近的同比增长率。

子行业方面,在运营商、光纤光缆、网络规划与优化等权重板块同比增长率持续下降的情况下,

设备商、光器件、物联网等子行业同比增长率持续提升,而这些板块与无线通信的景气度高相关。

我们的观点与市场的核心差异在于:

市场认为

2018

年、

2019

上半年处于

4G

与

5G

的真空期,青黄不接,行业景气度较差;而我们发现

2018

上半年运营商竞相推广“不限流量套餐”,争抢高流量用户和移动视频用户,导致

4G

网络压力陡增,

4G

网络扩容压力较大,从而使得“淡季不淡”。

当前阶段的

4G

“网络扩容”与

2014-2016

年“新增覆盖”的不同之处在于:新增覆盖主要是新建基站,对通信主设备、光器件、光通信线路都有比较强的需求;而网络扩容主要是在现有线路和现有基站上扩容,对通信主设备、光器件尤其是光模块需求较为强劲。

2

、

2018

下半年开始,

4G

扩容,“淡季不淡”

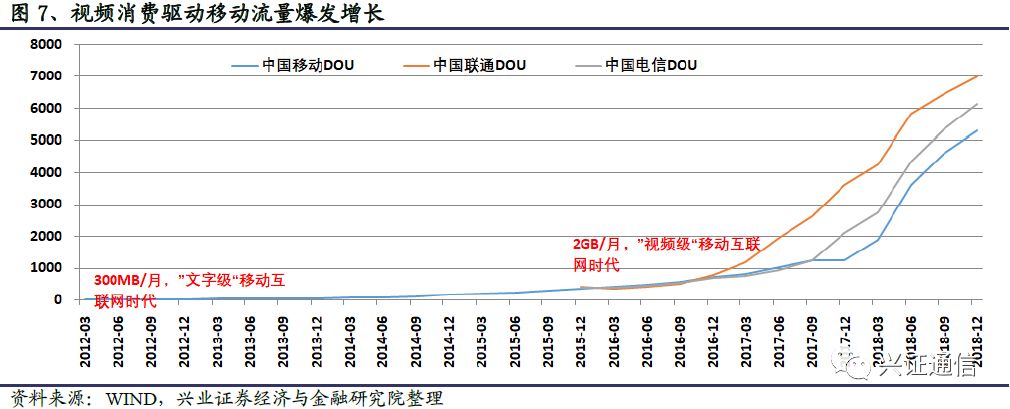

2.1、故事的起源:“不限流量套餐”

2017 Q1

,中国联通在

4G

网络利用率只有

15%

的条件下,推出了不限流量套餐。该政策吸引用户的效果“立竿见影”,中国电信在

2017

年

9

月跟进。

2018 Q1

在国务院要求继续“提速降费”的背景下,中国移动于

2018

年

4

月加入不限流量套餐的“战争”。

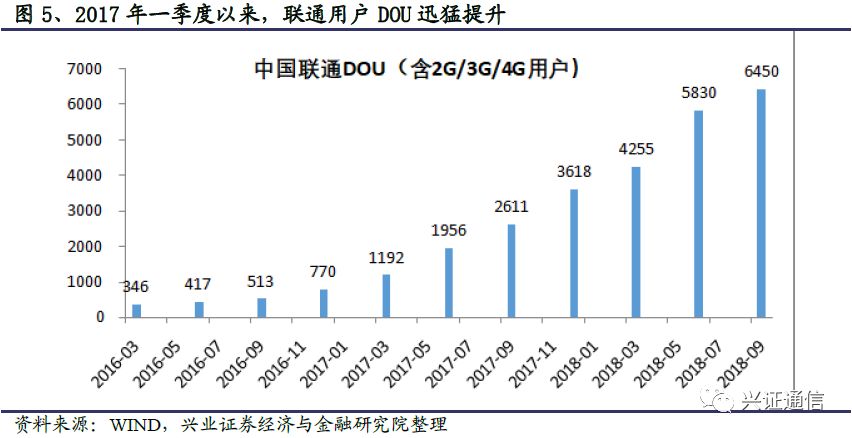

2018

年三季度,中国联通所有移动用户的

DOU

约为

6.45GB

,是

2017

年同期的

2.5

倍。而中国移动所有移动用户的

2018

年三季度的

DOU

约为

4.6GB

,是

2017

年同期的

3.6

倍。

移动流量的暴增,是有逻辑支撑的,而且还会具有可持续性。

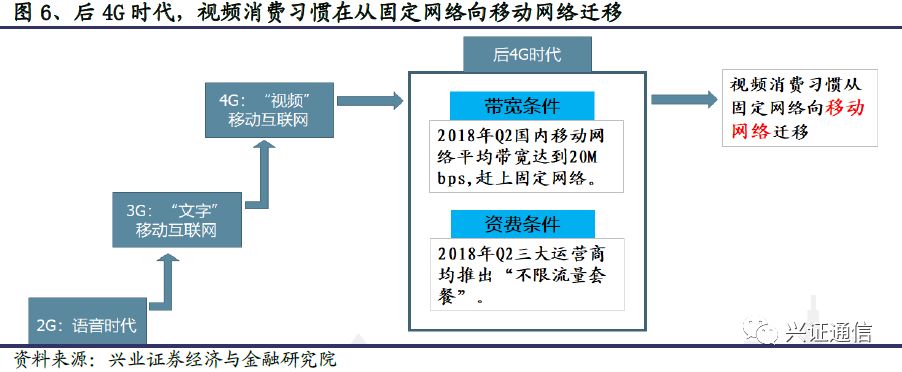

首先,我国的

4G

网络状况已经可以与固网相媲美。

2018

年二季度,我国

4G

的移动带宽达到

20M bps

,达到固网带宽的常规网速。其次,就是流量免费化,是消费者在使用流量时候没有了“后顾之忧”。

所以,良好的带宽条件加上免费化的流量资费,驱动消费者的流量消费在从固网向移动网络迁移,尤其是视频流量消费,而移动网络的消费时长是远高于固网时长的,移动流量的增长具有很大的潜力。

我们预测,

2018

年底我国移动

DOU

将达到

6GB,2019

年中

DOU

将达到

8GB

,

2019

年底

DOU

将接近

10GB

。

根据历史数据,单纯

4G

用户的

DOU

是全部移动用户

DOU

的

1.5

倍左右。

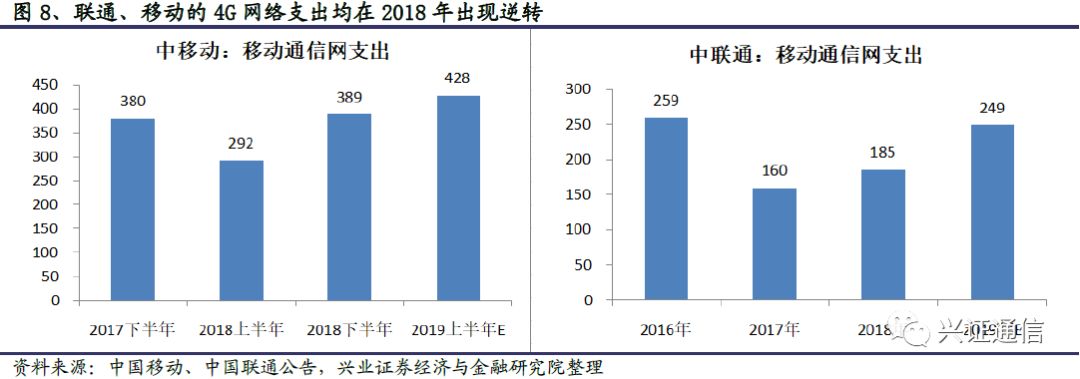

2.2、2018下半年,4G网络支出反转,“淡季不淡”

如前文所述,中国联通在推出不限流量套餐之后,网络利用率迅猛提升,从

2017

年初的

15%

提升到

2017

年底的

57%

。

按照电信网络的建设节奏,网络利用率达到

60%

需要着手扩容,达到

70%

之后就必须扩容,否则出现网络拥塞的可能性大大增加。

所以,中国移动在

2018

年中报发布会上,决定下半年加大

4G

网络的扩容力度。根据我们的测算,中移动上半年

4G

支出

292

亿,下半年将达到

389

亿,增加近

100

亿元。而我们预计,

2019

上半年中移动的

4G

网络支出有望继续攀升。

我们判断,

2018

年下半年通信行业,尤其是无线侧通信的景气度会环比反转,只要流量在持续增长,

4G

网络的持续扩容就不能停止。

3

、

2019

下半年

5G

启动,布局高确定、高弹性环节

3.1、2019下半年启动5G建设,势在必行

但是

4G

的容量极限存在上限,这是由频带宽带、频谱效率决定的,即香农定理的限制。根据我们的估测,在人口密集的一二线城市,人均

DOU

达到

10GB

以上时,

4G

网络将会非常吃力,高峰期可能出现严重的网络拥堵。

为测算中国移动

4G

网络的容量极限,我们做如下核心假设:

1

、单个基站的一个扇区,忙时的流量为

5GB/

小时,闲时为

1GB/

小时。

2