正文

首先,

我们从

简单实用、抓大放小和结合实际

的角度,提练出来了作为财务报告分析所需的会计学知识。

从实用主义的角度,财务报告分析根本不需要深入学习会计学,就像熟炼使用

Windows

操作系统,不需要深入学习操作系统原理和编程是一样的道理。

我们的课程设计,

希望能够将学员从大量繁琐的会计学知识当中解放出来。

其次,

我们介绍了几个重要的会计学的基本概念,包括:

复式记账法与借贷记账规则、权责发生制和收付实现制、合并报表处理、历史成本与公允价值、利润、全面收益和现金流。

课程没有深入这些概念的细节,而是从对于财务报告解读和分析所产生的影响的角度,进行讨论。

最后,

我们需要强调的是,熟练掌握会计学对于财务报告分析的确有帮助,但是现实中大部分人没有时间精力和掌握,因此会计学成为“拦路虎”。

我们的本节课程是帮助学员

“绕过老虎”

。

首先,

强调一下,本节课程是针对没有任何财务会计背景知识的人员制作的,目的是为后续的财务报告分析课程学习提供基础。深入学习财务管理学知识虽然有助于财务报告分析,但是不是必须的。

本课程的设计思路,是从实用主义的角度出发,在不影响财务报告分析的情况下,尽可能让学员学习负担最小。

其次,

课程介绍了几个最基本的财务学的基本概念,包括:货币的时间价值与贴现计算、资金来源构成与成本、财务学MM定理。

后面,

课程列举了财务报告的审计报告、资产负债表、利润表、现金流量表、所有者权益变动表、附注等实例,并进行简单介绍,是为了给学员感性的认识。

首先,

我们提出了财务报告分析的框架、逻辑和方法。

类比围棋(AI),将财务报告分析技能的提高分为三个方面:

学习原理与标准化套路(棋理与定式)、分析研究案例(棋手对局打谱)和大量练习(对弈)。常规分析主要是学习原理与套路,这些是利用计算机编程能够解决的。

接着,

我们

以格力电器为案例

,详细介绍了财务报告

常规分析的四大方法

:

归类分析法、结构分析法、比率分析法和趋势分析法。

尤其是重点介绍了归类分析法,这种根据公司的业务实质,对于财务报表的科目进行调整,重新构建资产负债表、利润表和现金流量表,是有效进行财务报告分析的前提。当前很多基于未调整的财务报告进行的分析,存在问题。

最后,

针对格力的财务报告,我们提供了基于常规分析的完整分析报告,作为学员学习和参考的模板。

在本系列的其他课程里,我们还将分享利用利用计算机编程自动撰写财务分析报告的思路与算法。从人工智能专家系统设计的角度来看,财务报告分析最难的部分是结合附注等信息进行的非常规分析,需要大量的案例分析中构建抽像模型。

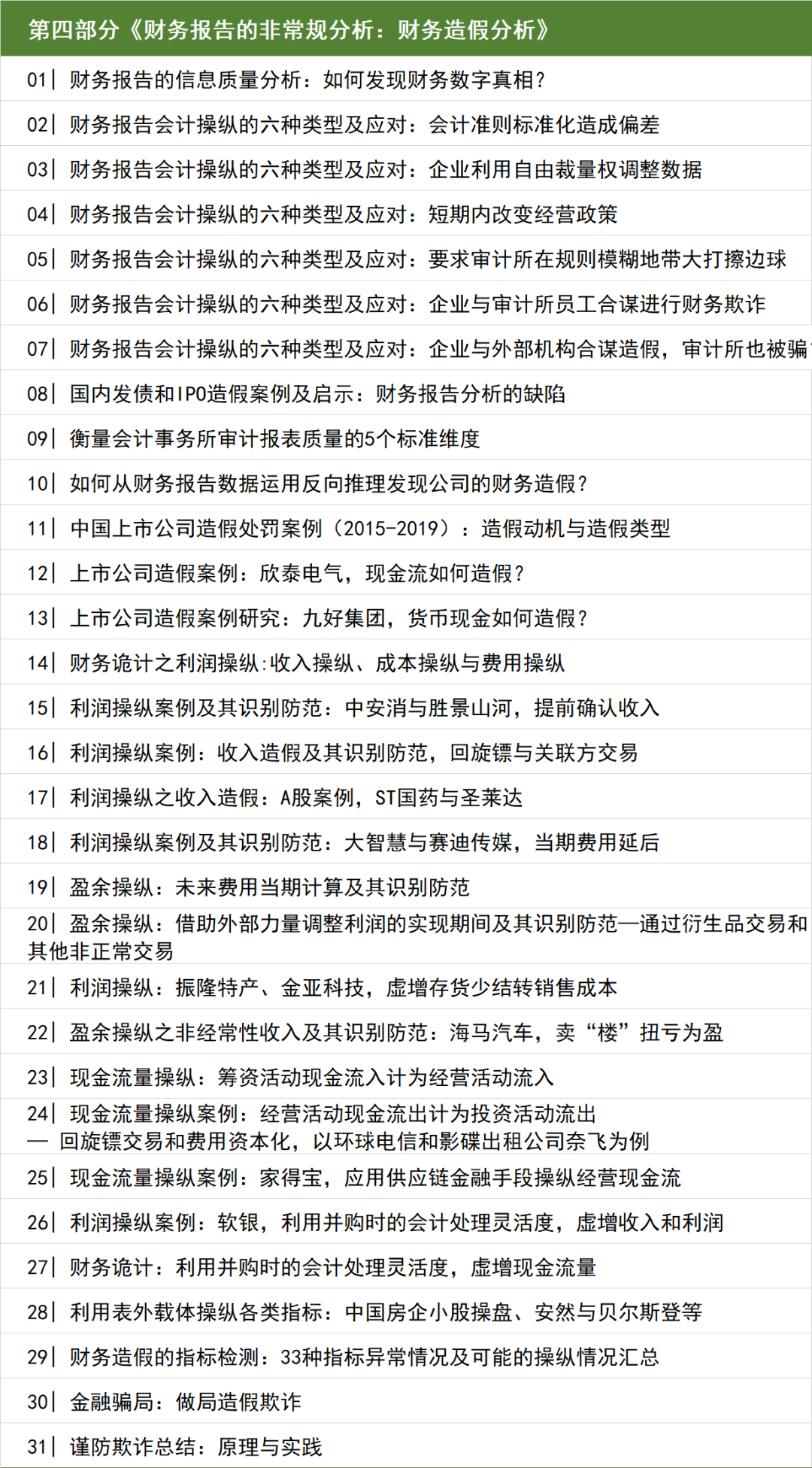

第四部分《

财务报告的非常规分析:财务的造假分析

》

首先,

课程介绍了财务报告会计操纵的六种类型以及相应的应对方式

。课程认为对于绝大部分报表使用者而言,必然存在对于审计会计事务的报告依赖。因此审计事务所被收买和被欺骗的这两种类型,普通投资者由于信息获取和专业能力的原因,很难确认信息真伪,应该采取回避原则。

随后,

课程详细列举了财务造假的各种细分类型,以及相应的国内国外的案例,以帮助学员形成感观的认识,在进行报表分析时有一个造假参考坐标系。

最后,

课程提供了财务造假的检测表,

供

学员在识别造假时进行应用。

我们在进行计算机编程时,也是利用这些检测表形成逻辑判断,提供线索(而不是结论)。然而,造假类型众多,课程无法穷举。课程给出的原则是:

敬畏规则,有罪推定,交叉验证,抱朴守拙、信赖专家

。