正文

——

海阳市林山滑雪场,

位于山东省海阳市郭城镇境内,投资1.6亿元人民币,占地1200亩;

——

曾家山国际滑雪场,

位于四川省广元市曾家山景区, 总占地面积约600余亩,总投资1.2亿元;

——

长白山万达滑雪场,

总投资150-200亿,滑雪场部分占10%左右,即约15-20亿。

雪场运营成本主要如下:

——

造雪的水电费消耗:

除天然雪山度假地以外,北京、河北、长三角等地的室外滑雪场都需要造雪,成本约为0.5元/天·平米。一个中型滑雪场人工造雪一次(约一周时间)的成本接近100 万元,小型室内滑雪场一年的造雪费用约为500万。

——

每年设备更新维护:

南山滑雪场2014年的投资超过2000万元,包括900万元的4人缆车,1000万元的新增雪道,240万元的更新雪具。

——

滑雪场投资回收需要2年—10年以上不等。

以深圳阿尔卑斯室内滑雪场为例,投资3000万,年游客量30万,人均消费80元,运营成本1.5万元/天,投资回收期不到3年。

滑雪场设备

(

引自:中国滑雪产业发展报告(

2016

)

)

滑雪场运营主要需要的设备包括索道、压雪机、造雪机和雪地摩托等。滑雪行业一个重要的数据是压雪车的数据。

《中国滑雪产业发展报告》显示,目前我国至少有50%以上的滑雪场没有配备压雪车,在所配备的压雪车中,又有相当一部分为二手设备。截至2015年,国内雪场全部压雪车数量约为330台。其中,进口压雪车数量为300台。

美国雪神造雪机(SMI)自1996年进入中国市场后,现已供应200多家雪场,占有率达55%。国际市场上,法国约克造雪机占有70%的欧洲市场份额,全球市场占有率35%,雪神为40%。两者均为国际冰雪赛事的造雪设备供应商。目前国产如哈飞机电在2005年研发推出的“雪龙”造雪机填补了国内的市场空白,现已出口到俄罗斯。未来可能出现更多性能优良的国产雪场设备。

雪地摩托方面,庞巴迪公司全球占有率最高,2014年销量达到了300万辆。国产设备具有价格优势(进口造雪机价格20-30万,而国产只需8-15万),劣势在于技术和品牌形象。业内人士表示国产造雪机、索道等通常后期运维成本高,能耗也较高。

由上述可知,知名滑雪设备制造商都来自欧美国家,我国在20世纪末开始研制造雪机等滑雪装备,经过20余年的发展依然与发达国家存在着较大差距,我国滑雪装备制造业面临着自主研发和创新能力低、技术开发投入不足、研发制造水平低等弊端。

表2-5 中国滑雪设备制造企业

|

公司名称

|

滑雪相关设备

|

|

雪霸王造雪机厂

|

造雪机

|

|

北京卡宾滑雪集团

|

造雪机、压雪机

|

|

铭星冰雪(北京)科技有限公司

|

造雪机等

|

|

诺泰克滑雪设备有限公司

|

造雪机、魔毯等

|

|

牡丹江雪城机械制造有限责任公司

|

造雪机、雪地摩托等

|

|

广西玉林悍牛工程机器有限公司

|

压雪车

|

|

无锡尼维特摩托

|

雪地摩托

|

|

沈阳娅豪滑雪服务有限公司

|

魔毯

|

|

北京起重运输机械设计研究院

|

脱挂索道

|

|

北京国索道和滑雪设备有限公司

|

拖牵索道、魔毯等

|

|

北京国游索道工程有限公司

|

拖牵索道、魔毯等

|

|

哈尔滨鸿基索道工程有限公司

|

架空索道、拖牵索道等

|

引自:中国滑雪产业研究报告(2016)

目前,我国每年的滑雪人次在1000万左右,已经成为全球主要的滑雪国家之一,滑雪人数在500万左右,占总人口的比例仅约0.4%,远低于其他国家。现阶段,我国滑雪人数(人次)的年增速大约20%-30%。假设随着国家政策的支持以及2022冬奥会的推动,这样的增速能够维持3-5年,届时在一个较成熟的市场状态下,保守估计我国滑雪人数将超过1000万人(渗透率也才不到1%),年滑雪人次5000-6000万(每人每雪季滑雪5-6次)。按照国际上滑雪消费平均水平500元/人次测算,后冬奥时期我国滑雪场运营业务规模大概在250-300亿元。

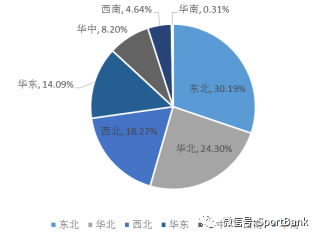

滑雪场数量及分布

目前我国滑雪场梳理达到646家,分布于全国27个省、自治区、直辖市,其中黑龙江省数量为122,居全国之冠。

图2- 3 我国滑雪场分布情况(按区域)

《中国滑雪产业发展报告(2016)》从核心目标客群、垂直落差、雪道面积以及滑雪人次四个不同角度出发,将国内滑雪场情况进行了如下分类统计:

按核心目标客群统计。

按滑雪场的核心目标客群的差异,将国内滑雪场分为三类:旅游体验型、城郊学习型以及目的地度假型。此三类雪场占比分别为 75%、22%及 3%。详细特征见表 2-1。

表2-1 国内滑雪场按核心目标客群分类

|

滑雪场类型

|

数量占比(%)

|

客群定位

|

主要体现滑雪属性

|

雪场特征

|

客群特征

|

典型案例

|

|

旅游体验型

|

75

|

旅游观光

|

旅游属性

|

设施简单,只有初级赛道,位置一般在旅游景区或郊区

|

90%以上客户为一次性体验客户,平均停留2小时

|

雪世界滑雪场、鸟巢滑雪场

|

|

城郊学习型

|

22

|

本地居民

|

运动属性

旅游属性

|

山体落差不大,位于城郊,开发有初、中、高级雪道

|

本地自驾客占比很大,平均停留3-4小时。

|

南山滑雪场、军都山滑雪场、怪坡滑雪场

|

|

目的地度假型

|

3

|

度假人群

|

度假属性

运动属性

旅游属性

|

山体有一定规模,除有齐全的雪道产品外,还有住宿等设施的配套

|

过夜消费占比较大,客人平均停留时间1天以上

|

万科松花湖度假区、

万达长白山度假区

|

按垂直落差统计。

滑雪场垂直落差的大小,是衡量滑雪场所在山地的资源规模的一个重要指标。按滑雪场实际开发雪道的垂直落差,我们将国内滑雪场按以下三类统计:垂直落差超过300米的雪场19家(见表2-2)、垂直落差在100-300之间的雪场120家以及垂直落差小于100米的雪场507家。

表2-2 国内垂直落差超过300米的雪场统计

单位:米

|

排序

|

雪场名称

|

已开发垂直落差

|

山顶海拔

|

山脚海拔

|

所在地

|

|

1

|

长白山天池雪场

|

950

|

2600

|

1650

|

吉 林

|

|

2

|

亚布力新体委滑雪场

|

885

|

1360

|

475

|