正文

三、涨价复盘:起于需求,兴于供给

随着长短流程炼钢成本接近、电弧炉开工率提高,石墨电极的价格也开始发生变化。接下来就来复盘这个过往沉寂领域涨价的前前后后。

3.1 上游废钢弱势驱动替代需求周期

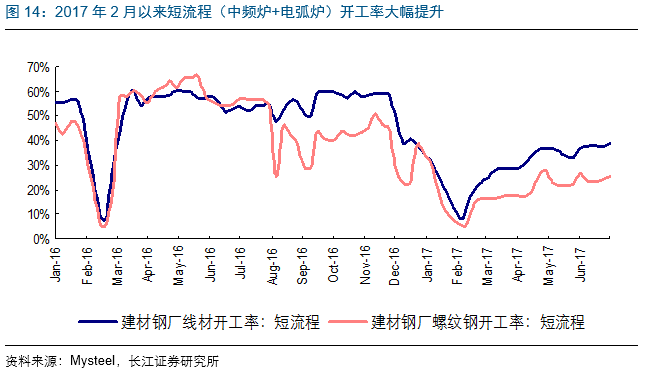

作为电弧炉炼钢耗材,电弧炉开工率不断提升,自然带来石墨电极需求增长,石墨电极价格也因此从去年4季度企稳行情,演化为今年3月以来的暴涨模式。

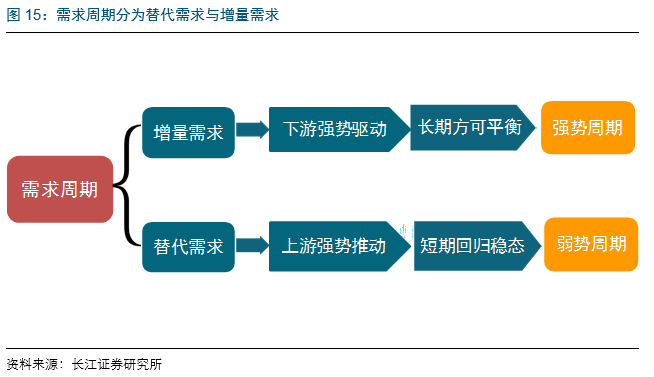

其根源来自于政策取缔中频炉产生的钢铁供需缺口导致冶炼环节持续高盈利,叠加废钢降价引致电弧炉炼钢成本由劣转优,进而驱动电弧炉产量快速提升,对中频炉乃至转炉炼钢进行替代带来的需求增长所致。不难看出,与其他商品涨价类似,需求端转好,是本轮石墨电极涨价的本质触因。不过,需要注意的是,与通常的下游景气触发的增量需求周期所不同的是,带来本轮石墨电极涨价的电弧炉炼钢产量提升,是源自上游废钢弱势推动的替代需求周期。理论上讲,相比于增量需求周期而言,替代需求周期相对弱势。

3.2 供给弹性不足,弱势周期并不弱

为何一个相对弱势的需求周期,引起的产品价格反弹却能够如此猛烈?其背后的逻辑在于,这一轮替代需求周期爆发的领域、背景不同,涨价标的——石墨电极供给缺乏弹性。

3.2.1 生产周期长,供给短期零弹性

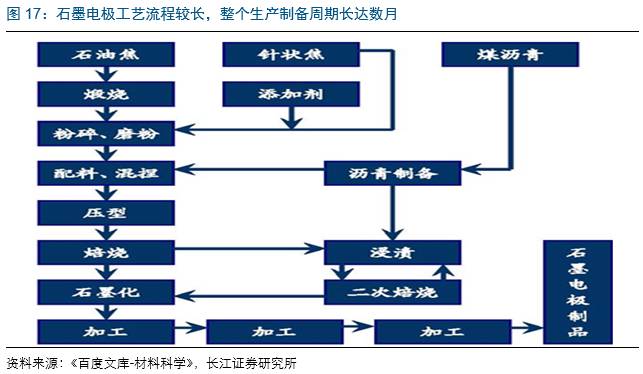

据经验统计,超高功率石墨电极生产要依次经历的流程和相应时间为:电极压型(3天)——焙烧(25天)——浸渍(4天)——再焙烧(15天)——石墨化(15天)——机加工、质检(2天)——成品包装发货(1天),这意味着一批超高功率石墨电极从投料到产品出货,不停顿生产最快产出周期也要65天,而一般正常生产周期为90天左右。同时,由于电极接头的生产比电极要多三个工序,其生产周期自然要更长。

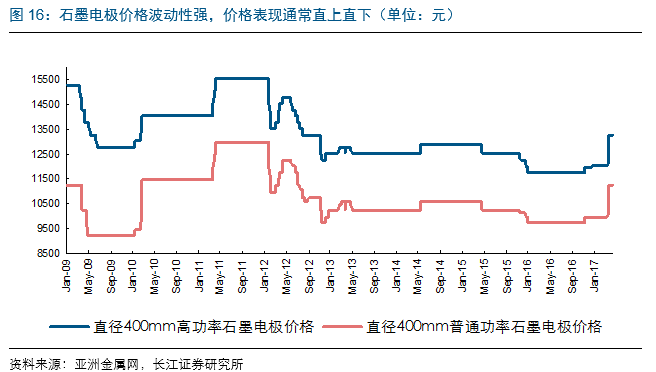

因此,综合来看,石墨电极及接头的合计产出周期或许长达半年。供给调整较长的滞后期,显著增强了石墨电极价格的波动性,历史上来看,石墨电极价格表现经常直上直下。

就本轮行情而言,即使以石墨电极价格飙涨、炭素企业盈利明显改善的今年3月开始算起,石墨电极厂商开始复产,未来石墨电极供给或集中增加的阶段也在9-10月。而在此期间,石墨电极行业供给几乎零弹性。这是现阶段石墨电极供给受限的首要因素。

3.2.2 环保频限产,扰乱产出节奏

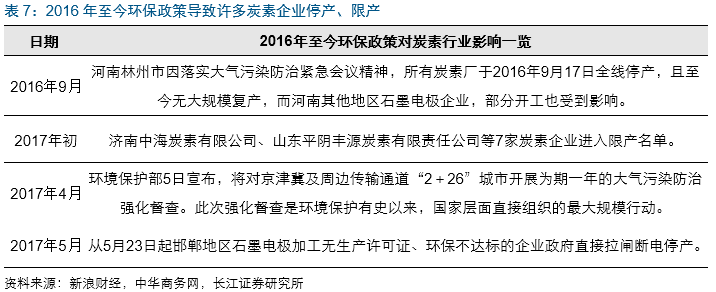

环保限产等行政化的供给调整,也一直是制约石墨电极供给释放的另一重要因素。在需求边际好转的过程中,2017年2月开始,京津冀地区连续的环保限产压制了石墨电极即期供给,也促进了石墨电极价格上涨。

石墨电极价格强势格局若被打破,要么是供给出现放量,要么是需求开始回落。

4.1 短期供给曲线缺乏弹性,环保限产尚难解除

尽管中长期来看,石墨电极价格终将见顶,不过,不同于大宗商品的是,由于小众化属性利好行业供需两端,本轮石墨电极短期涨价时间或许会延续更久。

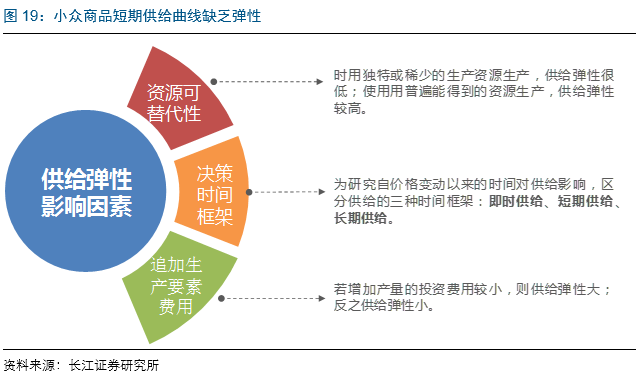

小众领域,短期供给曲线缺乏弹性

供给弹性的大小取决于:(1)资源替代的可能性;(2)供给决策的时间框架;(3)增加产量所需追加生产要素费用的大小。其中,隶属于供给决策的时间框架范畴内的短期供给曲线形态的区别,决定了小众商品与大宗商品短期供给弹性的不同。

与钢铁等大宗商品领域包括资金、人员等生产要素丰富,短期供给弹性较大所不同的是,石墨电极2016年年产量仅50多万吨,市场参与主体、资金等生产要素相对有限,致使行业短期生产组织能力相对较弱,短期供给曲线缺乏弹性。

久经低迷与环保限产,压制供给释放

当然,除了行业小众化属性因素外,供给端当前的市场化与行政化调整,也有望助涨本轮石墨电极价格。

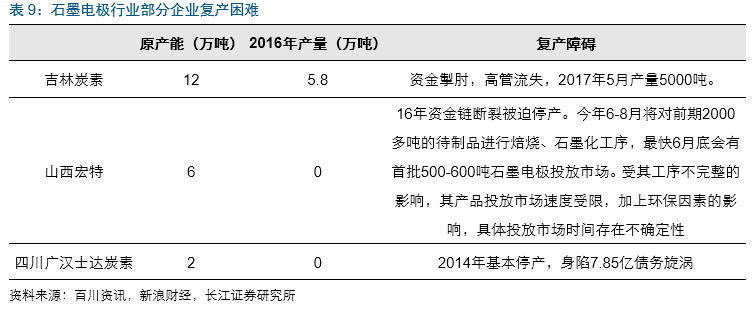

市场化调整方面,石墨电极行业虽然小众,但其生产对于技术、人员和资金的要求均较高,在历经过去几年行情低迷之后,停产企业复产恐怕难以一蹴而就。

一方面,客观因素而言,从可知的2015/16年行业产能利用率均不足60%来看,行业剩余产能停产事件或长达2年,相关人员、资金乃至技术或流失严重,进而增加了其短期复产难度;另一方面,预期层面而言,石墨电极生产周期长达半年,也进一步放大了相关厂商生产决策难度。

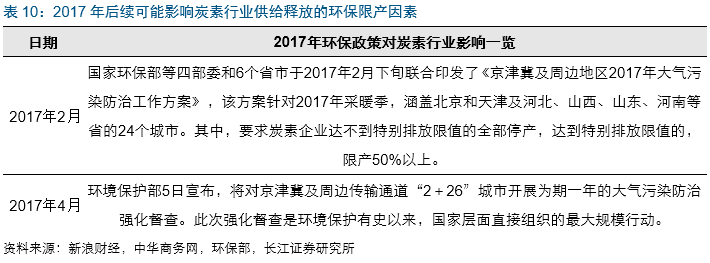

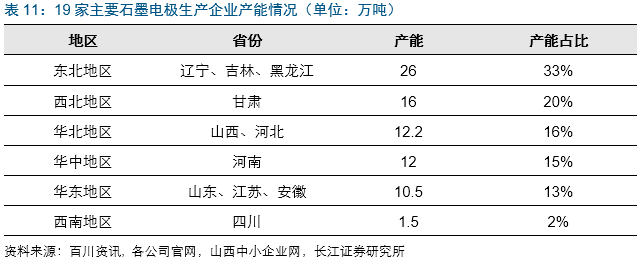

行政化调整方面,前期助涨本轮石墨电极涨价的环保限产因素,在后续阶段依然是制约石墨电极供给释放的重要因素。其中,环保部2月下达2017年北方供暖季(一般认为时间阶段是11.15-3.15),“2+26”城市相关炭素企业需停、限产,涉及地区包括河北、山东、山西、河南等,均是石墨电极产能分布较为集中区域。

4.2 需求波动更为频繁,涨价终结或伏笔于此

供给短期缺乏弹性,相较而言,需求波动更为频繁,毕竟电炉钢产量将直接跟随电弧炉环节盈利而变动,而除了废钢价格上涨、钢价下跌,维持涨势的石墨电极价格本身也会阻碍电弧炉盈利提高。因此,预计终结本轮石墨电极涨价的更可能是需求因素,这最终将取决于电弧炉及钢铁冶炼环节整体盈利持续性。

4.3 长周期过剩不改理应有顶,价格理论峰值或达25万元

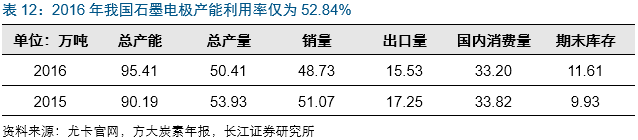

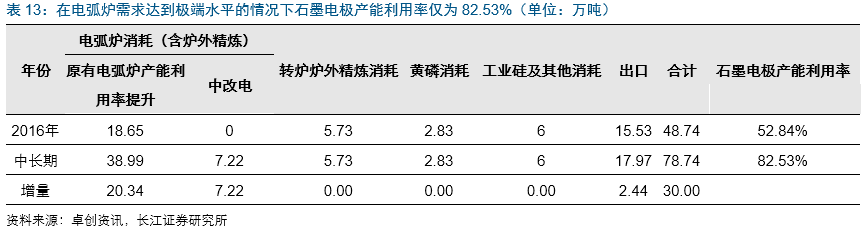

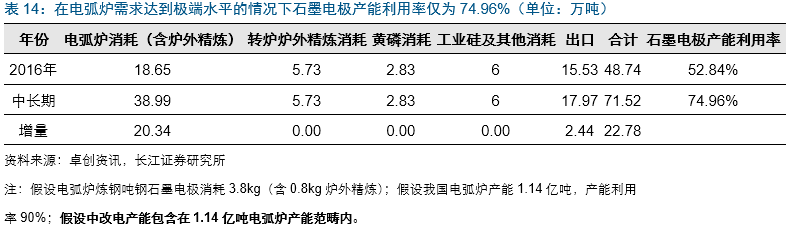

根据美国石墨电极龙头企业尤卡年报披露数据测算,2016年我国石墨电极产能约为95.41万吨,总产量为50.41万吨,产能利用率仅为52.84%,表明当时我国石墨电极过剩程度严峻。

长期来看,即便将未来电弧炉产能利用率提升、“中改电”等对于石墨电极需求增量因素全部考虑在内,我国石墨电极供给过剩状态依然难改。

在此,我们假设未来电弧炉炼钢产能利用率持续保持在90%左右,工业硅和黄磷等消耗石墨电极量与当前水平相同。综合考虑电弧炉产能利用率提升、中改电等对于石墨电极需求增量并以2016年产能作为基础,测算出未来石墨电极总量需求为72-79万吨,对应行业产能利用率为75%-83%。参考国际经验,石墨电极行业产能利用率最高却达92%,意味着行业过剩程度依然较大。因此,长期来看,石墨电极价格理当存在顶部区间。

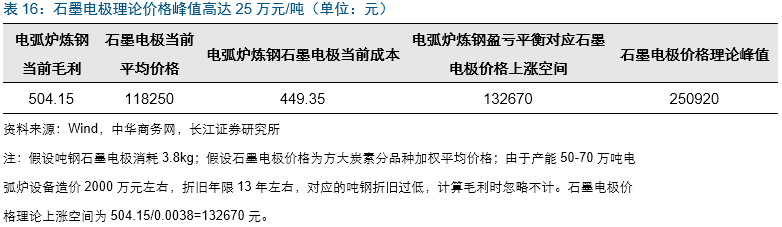

或许石墨电极价格见顶时间短时难见,但顶部有望达到怎样高度依然为市场所关注,为此,我们不妨做个简单测算。

由于价格由供需决定,石墨电极涨价终结方式,自然或源于供给释放,或源于需求回落。考虑到小众领域短期供给缺乏弹性叠加市场与行政化产能调整压制供给,因此,终结石墨电极涨价的更可能是需求端因素,即电弧炉因盈利不足而减产。

在此,我们做如下假设:1)在石墨电极供给零增长;2)电弧炉当前高位盈利持续;3)石墨电极后续涨价完全挤压掉电弧炉炼钢当前利润空间。由此简单测算出,石墨电极理论价格峰值约为25万元。当然,上述假设尤其乐观,而实际情况是,期间石墨电极供给的任何增量及电弧炉盈利的任何减量,都会压低石墨电极价格顶部水平,甚至供需两端无显著变化,涨价亦有可能终止。

涨价的迅猛与标的的稀缺,使得公司作为石墨电极领域龙头,股价表也异常突出,石墨电极涨价往往成为股价上涨的持续催化剂。