正文

其三,5G手机主板升级机遇。

5G端通道数、频点数增加,主板打件数量预计将从4G的约1000点提升到5G的约1300点,元件数量和连线密度显著增加,叠加多摄像头、更大电池对手机内部空间挤用,向高阶HDI(含Any Layer、SLP)升级预计将成为5G手机重要趋势。我们测算2020年手机用高阶HDI(四阶及以上,含Any Layer及SLP)市场规模YoY 29.7%,其他消费终端有望拉动中低阶HDI持续增长。重点关注已进入华为HDI产业链的Multek(东山精密),以及HDI产能积极扩充的胜宏科技和景旺电子。

——

最后,回归估值本身,我们持续关注并寻找板块中的低估值标的,

当前时点重点推荐估值25倍的非洲手机之王传音控股以及半导体板块目前估值7倍PS的设备龙头北方华创。传音控股为非洲手机之王,2019年前三季度在非洲的市场占有率超50%,核心壁垒在于深耕非洲利基市场,在产品、渠道、售后、人员等方面完成了深度本地化。预计传音将长期受益于非洲手机市场渗透率提升以及从功能机向智能机切换带来的均价上行。我们预测传音未来两年业绩增速超20%,当前市值对应2020年PE 25倍。北方华创为国内规模最大、品类最全、技术一流的半导体设备龙头,持续受益国内晶圆厂扩产潮及国内晶圆厂对国产设备的持续支持。随着其技术竞争力提升,晶圆厂国产采购规模有望持续扩大。半导体设备业务2020年有望维持年均50%增长。真空锂电设备和电子元器件业务稳定成长,未来几年整体业绩增速有望达到35%~40%。可比公司估值多10~15倍PS左右,北方华创当前7倍PS估值相对较低。

中长期而言,我们认为

2020

年仍是电子板块大年,

5G

手机、

AIoT

以及半导体国产替代三大主题为我们年度战略看好的三大方向,建议关注三大趋势下的细分领域投资机会。

——

5G手机方面,我们认为手机换机潮将带动整个产业链迎来业绩改善,其中重点推荐光学、传输及外观件三个细分方向。

参考4G换机初期表现,我们认为5G周期终端价格下探更迅速,渗透率提升更快,从而有效拉动换机(前期小米发布RedmiK30 5G手机已降至1999元)。预测2020年全球智能机出货同比提升5%-10%,国内市场同比提升10%-15%。5G手机放量仍旧是2020年板块驱动力,上半年看安卓、下半年看苹果,我们认为整个手机产业链明年都将受益换机潮而带来业绩与估值双轮驱动。5G方向上,我们重点推荐三个细分方向:(1)光学,手机端多摄持续渗透,像素提升,我们认为包括CIS、镜头、模组在内的整个产业链都将持续受益行业高增长,重点推荐CIS厂商韦尔股份和镜头厂商舜宇光学科技;(2)射频,5G确定性量价齐升机会。预计2020年安卓手机蜂窝天线仍以LDS为主,数量翻倍ASP +50%以上;LCP天线和连接器逐步渗透,射频B2B加速应用,有望带动价值量跃升。在2020年手机射频板块仍有估值提升潜力,当前重点关注在射频积极布局的信维通信。5G手机对对被动元器件单机用量提升,预计电感 +50%、电容+30%,叠加下游库存处于低位,行业景气度上行。被动元器件板块业绩有望逐季改善,当前重点关注顺络电子、三环集团、风华高科。(3)外观件,5G手机对天线和通信的要求提高,外观件从金属一体化机身演变为金属中框+玻璃后盖,能够提供金属+玻璃一体化解决方案的厂商份额有望持续提升,重点推荐港股比亚迪电子。

——

AIoT方向,我们认为今年主要看声学耳机,明年智能手表有望接棒,更长的AR/VR等智能终端有望持续分散手机的部分功能并呈现多品类爆发式增长趋势。

首先,(1)智能音频,我们2019年持续重点推荐的战略大方向之一,作为物联网时代的信息入口将率先落地,代表产品包括TWS耳机和智能音箱等,预计2019/2020年出货量TWS耳机分别为1.2亿/2.3亿副,建议重点关注立讯精密、歌尔股份、共达电声;(2)智能手表,我们认为2020年下半年开始,智能手表有望接力,聚焦运动、健康监测等功能,用户渗透率逐步提升,预计2019/2020年出货量分别为0.63/0.81亿台,建议重点关注立讯精密、歌尔股份;(3)AR/VR,再往后看,AR/VR在解决网络传输、用户体验等问题后将迎来高速成长,在消费、工业等领域均有望应用,预计2018-2023年出货量复合增速达到63%,推荐韦尔股份、歌尔股份。

——

半导体方向,国产化趋势将驱动板块迎来有业绩的长牛行情,也是我们长期战略看好的大方向。

华为国产化替代持续深入,同时5G、TWS等细分领域创新需求驱动2020年业绩确定性强。据台湾经济日报报道,近期美国计划收紧对于华为的实体清单约束条件,将“源自美国技术标准”从25%比重调降至10%,以阻断台积电向华为供货。由于台积电是华为主要芯片代工厂,如计划实施恐对华为自研芯片制造产生较大影响。美国将实体清单作为除关税壁垒之外的又一直接手段,华为等核心企业在芯片制造、设备、材料、EDA等关键领域受美国技术制约较大,加快国产替代刻不容缓。根据集微网和美国商务部官网资料,截至2019年12月13日,中国共有239家企业及个人被纳入“实体清单”(不包含中国台湾企业和外国附属公司),集成电路(46家,19%)和通信(35家,15%)两大领域占比最多,其次是政府机关(8%)、航空航天(7%)和互联网(7%)等。我们仍然强调国内半导体板块核心逻辑是十年维度的自主可控,后续政策、资金支持有望加大。行业龙头公司具备先发优势且在政策自上而下逐步落地过程中有望率先受益,建议重点关注。结合当前板块估值情况,近期推荐北方华创,此外关注中芯国际、兆易创新、长电科技、博通集成、全志科技。

行情回顾

:

A股市场上涨0.44%,电子板块跑赢大盘

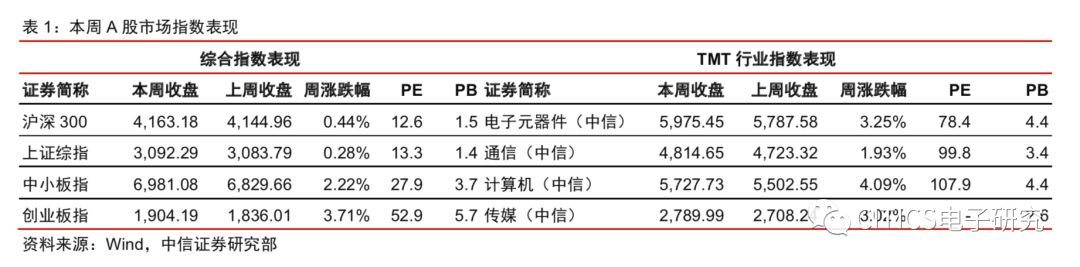

A股市场:

板块上涨3.25%,排名2/29

A股市场:

板块上涨3.25%,排名2/29

市场回顾:

电子行业指数跑赢沪深300指数2.81pcts。

本周(2020年1月6日至2020年1月10日,下同),沪深300上涨0.44%,上证综指上涨0.28%,中小板指上涨2.22%,创业板指数上涨3.71%。A股中信电子行业指数上涨3.25%,跑赢沪深300指数2.81pcts,跑输创业板指数0.47pcts,跑赢中小板指数1.03pcts,跑赢上证综指2. 97pcts。电子板块在中信行业板块中涨跌幅排名2/29。我们主要跟踪的股票中,本周表现居前的5只股票分别为晶方科技(13.15%)、联建光电(12.10%)、兆易创新(11.16%)、欣旺达(10.79%)、华工科技(8.61%)。

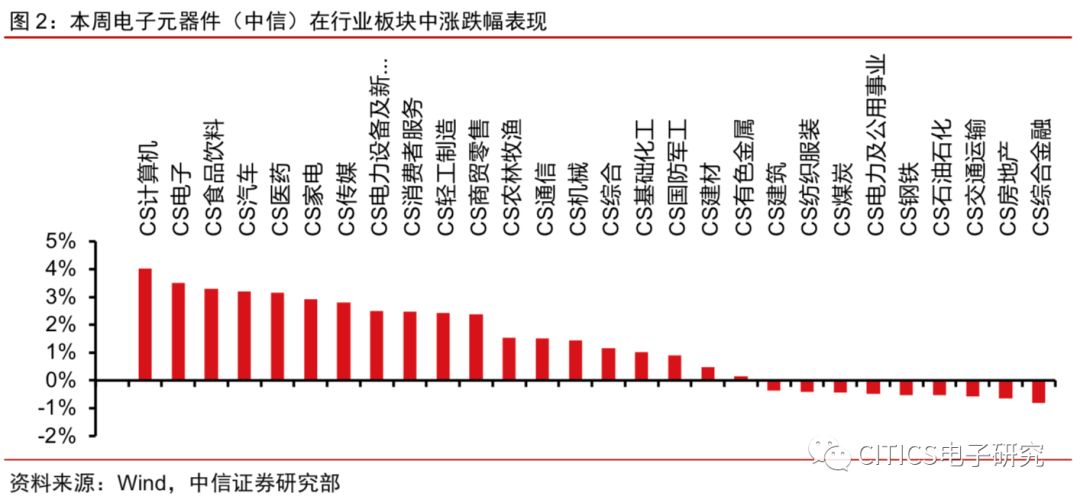

板块及个股表现:电子板块略有分化。

本周(2020年1月6日至2020年1月10日)A股电子板块中,CS半导体价格涨跌幅为4.37%,跑赢CS电子元器件0.86pct,CS元器件价格涨跌幅为3.70%,跑输CS电子元器件0.67pct。板块中涨幅前五的股票分别为横店东磁(20.24%)、联得装备(17.76%)、华铭智能(17.32%)、博敏电子(16.68%)、景旺电子(15.36%)。

美

股市场:费城半导体指数上

涨0.67%,赛富时表现最佳

市场回顾:半导体指数小赢大盘,跑赢道琼斯指数0.01cts。

本周(2020年1月6日至2020年1月10日),道琼斯工业指数上涨0.66%,纳斯达克指数上涨1.75%,标普500指数上涨0.94%。本周费城半导体指数上涨0.67%,跑赢道琼斯指数0.01pcts。

个股表现:赛富时表现最佳,博通跌幅最大。

本周(2020年1月6日至2020年1月10日),美股信息技术板块中表现居于前五的公司分别为赛富时(SALESFORCE)(16.04%)、阿卡迈技术(AKAMAI)(7.21%)、微芯科技(MICROCHIP TECHNOLOGY)(5.31%)、西部数据(5.15%)、谷歌(ALPHABET)-C(5.08%)。跌幅前五的公司分别为博通(BROADCOM)(-4.76%)、F5网络(F5 NETWORKS)(-3.46%)、科天半导体(KLA CORP)(-3.39%)、EBAY(-2.98%)、英特尔(INTEL)(-1.93%)。

台股市场:

台湾电子

指数下跌

0.65%

,跑赢大盘

市场回顾:台股整体下跌,台湾电子指数跑赢大盘。

本周(2020年1月6日至2020年1月10日),台股市场整体下跌0.71%,台湾电子指数下跌0.65%,跑赢大盘。在台湾上市行业板块中,台湾半导体指数下跌0.11%、台湾光电指数上涨1.43%、台湾电子零组件指数下跌4.20%、台湾电子通路指数下跌0.74%、台湾其他电子指数下跌1.47%。