正文

全行业都在面临大环境的挑战,但猎聘在这个时候显现出更好的发展能力,从前面的财报数据也可以看出,猎聘正在锁定市场金字塔腰部以上部分——即中高端人才需求,开源节流,形成更具韧性的盈利能力。

前文提到的营收和利润等业绩增长的背后,是猎聘积累了一个不断提高效率、降低成本的良性循环技术体系:

首先,获客成本占比降低——效率和品牌力提升。

财报数据显示,上半年猎聘的支出项中,销售及营销费用在营收中的占比正在下降:2018年上半年,销售及营销费用在收入中的占比为57.68%,而到了2019年上半年,这个比例降低了约7个百分点,也就是50.69%。

这看起来不是偶然现象,而是趋势:猎聘的销售费用率已经进入下降通道,参照猎聘这五年的全年销售费用率,可以看到,2015-2017年分别为118%、82.1%和59.1%,到了2018年则进一步下降至58.2%,2019年上半年则降低到了刚才说的50.69%。

当一家公司不再靠砸钱买流量做市场的时候,靠的就只有它的销售效率和营销效率了。

另一方面,猎聘的企业用户续费率一直保持较高水平,很多用户在猎聘上的开支已经成了“固定成本”,这也使猎聘在大环境的挑战中能够用较少的成本来获取更多的客户——保持持续盈利能力,抗风险能力较高,有较强的韧性。

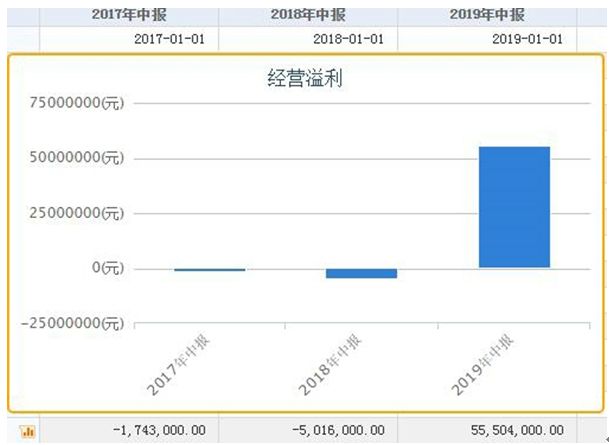

销售及营销支出比例逐年下降的结果,就是利润上有不错的表现。

图来自choice软件

其次,研发投入走高,产品多元化。

我们看猎聘的收入中的盈利点,一个是针对个人用户端的增值服务,在总营收中比重仅为5.2%。该公司大部分收入还是来自企业用户端的服务:包括“订购为基础的增值服务”和“交易为基础的增值服务”。

在这里,猎聘除了为企业用户提供免费的基本人才获取服务,还提供薪酬报告、背景调查等增值服务及面试快、入职快、招聘流程外包等猎头辅助闭环人才获取服务,企业可根据不同的招聘需求,购买定制化套餐。

面试快和入职快都是猎聘变现能力很强的产品——它们形成了一个交易闭环,在企业招聘的各个环节提供服务,实现了按效果付费,从而变现。而在此也必须指出的一点是,所有这些产品的背后,其实都是猎聘在研发上的硬核投入:

财报中的数据显示,2019年上半年猎聘研发投入为8498万元人民币,同比2018年上半年增长60%,占营收比重达11.9%。研发投入主要用于创新产品、升级现有产品及将为新收购的附属公司开发的系统与公司现有系统合并,以实现协同效应所致。