正文

各国央行开展CBDC相关研发工作主要动因包括:

维护金融稳定、协助货币政策实施、提高国内以及跨境支付效率和支付安全、促进普惠金融发展等。

根据国际清算银行的调查报告,发达经济体开展通用型CBDC研究的主要考量是维护金融稳定以及支付安全和效率;发展中经济体开展通用型CBDC研究的动机要强于发达经济体,主要动因包括提高支付安全和效率、发展普惠金融以及维护金融稳定。各国央行开展批发型CBDC研究的动机总体弱于通用型CBDC研究,开展批发型CBDC研究的主要动因仍然是提高支付效率和安全。而发展中经济体对于提高国内支付效率的需求要明显高于发达经济体,主要原因是一些相对较小的经济体的货币还未建立批发和全额实时结算系统。

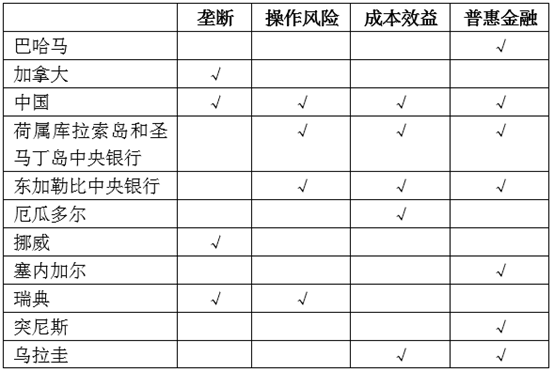

根据公开可得的信息,CBDC研发较为前沿、且实际已经进入试点工作的国家,其发展CBDC的主要动因有二:

一方面

是应对实物现金逐步减少、私人数字货币和支付平台高度发展等现象,在一定程度上防止出现私人垄断数字货币领域、降低私营平台发展可能带来的操作风险;

另一方面

是从成本效益视角出发,探索一条降低现金交易成本、提高交易效率的可能路径(IMF,2018)。对于发展中国家而言,发展普惠金融是不同于发达国家的一个重要因素,具体见表2:

表2 部分国家探索CBDC的动因

资料来源:各国央行网站及央行公开信息。

绝大部分已经开展CBDC研究工作的国家认为,发行CBDC的综合社会效用仍不明晰,或者以目前的技术操作,发行CBDC不一定满足最初的动因、产生净社会效用。因此,大部分国家的CBDC工作仍处于试验和概念验证阶段,极少部分国家和地区虽然进行了试点研究,但并没有短期内推出CBDC的明确计划。

❐

央行数字货币的运行要点

根据不同的运行要点和特征,CBDC可以被设计成不同类型,运行要点如下:

1.可得性。

CBDC可以被用于日常交易或大额结算,通过限制CBDC的可得性,即CBDC是普通大众广泛可得,或者仅限于重要金融机构之间的大额结算,可以将CBDC划分为两种不同类型,即前文已述的通用型和批发型。

2.运行机制。

按运行机制区分,CBDC可以分为间接型和直接型两种类型。间接型即双层CBDC运行机制,消费者对金融中介机构有求偿权,中央银行只负责记录批发交易;直接型即单层CBDC运行机制,用户对中央银行拥有求偿权,中央银行会追踪每一项交易数据和信息(BIS,2020)。

3.匿名性。

纸币、硬币等实物现金具有其他支付工具难以企及的匿名性。通过设计,不同类型的CBDC也可以实现不同程度的匿名性。对于基于账户的CBDC,用户每一次的交易数据和信息都被记录在案,匿名性差但是方便管理。对于基于通证的CBDC,与区块链、分布式账本技术、加密技术等先进技术结合,可以实现较好的匿名性。

4.计息。

CBDC的运行要点还包括是否计息。计息的CBDC可以作为利率的有效下限,成为央行货币政策操作的工具(Bank of Japan,2019)。例如,一旦央行提高CBDC的利率,商业银行将被迫提高利率,以避免资金流向安全性和收益性均有保证的央行数字货币。计息的CBDC可能在一定程度上协助货币政策实施,但由于实际情况复杂,CBDC是否能够优化货币政策操作、加快利率传导,还需要更多实证研究。

5.运营时间。

目前央行账户的运营时间有限,主要与央行的工作时间相适应,一般来说为一周5天,每天的运营时间低于24小时。基于此,一些国家正在研究建立一周7天、一天24小时的全天候CBDC运营机制。

对于上述CBDC的各种可能的设计,不同国家有不同考虑。大多数的国家考虑的是基于账户的CBDC,东加勒比中央银行和中国人民银行则可能考虑基于账户和基于通证两种形式的CBDC。基于通证的CBDC主要是针对参与交易的第三方,提供更大匿名性和更小交易限制的方案。一些中央银行认为CBDC应该模拟现金的运行方式,设计为一周7天、一天24小时可得,如加拿大、中国、瑞典都在探索脱机以及电力或基础设施崩溃时CBDC可能的运行方式(Sveriges Riksbank,2017)。对于计息的CBDC,由于具体效用的不明确以及设计难度,没有中央银行认真考虑或计划推出这一类型的CBDC。唯一的特例是瑞典,其虽未声称发行计息的CBDC,但依然在CBDC项目电子克朗中内置了计息能力。

全球在研CBDC项目的最新进展

根据各国央行网站的披露信息,目前绝大多数国家的央行致力于研发零售型CBDC,部分国家和地区的货币管理部门推出了批发型CBDC研究项目。