正文

1.2.16

年内外部现金流同时好转

16

年整体企业盈利的好转带动内部现金流的回暖。

16

年上市公司现金流量表上最大的变化就在于企业内部现金流从三季度开始由之前的同比持续恶化转为同比好转,数据上来看,非金融上市公司内部现金流面临

-3676.1

亿的缺口,但缺口较

2015

年同期收窄

225.35

亿元,终结了

16

年二季度内部现金流缺口扩大的趋势,上市公司整体内部现金流有所改善。拆分来看,

2016

年前三季度非金融上市公司经营性现金流总计

14263.75

亿元,同比增长

2895.52

亿元;而非金融上市公司投资性现金流同比下滑

2670.17

亿元至

-17939.85

亿元,整体上来看经营性现金流的增长幅度要高于投资性现金流的下滑。

筹资性现金流继续同比大幅增长。

样本

16

年前三季度筹资性净现金流总计

9414.59

亿元,同比大幅增长

2572.62

亿元,且相比较与

16

年上半年

1508.28

亿元的同比增幅来看,三季度筹资性现金流增速出现加速。从细项来看,筹资性现金流流入同比增长

6063.54

亿元,而筹资性现金流流出同比增长

3485.24

亿元。

1.3.

债务结构好转,资产负债表压力缓慢下降

资产负债率继续下降。

16

年前三季度非金融上市公司整体资产负债率

59.97%

,同比、环比分别回落

0.75

、

0.34

个百分点,资产负债率仍在缓慢回落通道中。从结构上来看资产负债率同比继续回升的公司占比较

16

年上半年回落

1.86

个百分点至

48.23%

,从长期走势来看,资产负债率同比恶化的公司占比处于

13

年

9

月份以来低位。

刚性债务占比缓慢回落。

样本整体刚性债务占比为

51.92%

,同比环比分别回落

2

、

0.93

个百分点,处于

08

年以来最低水平。从结构上来看,刚性债务同比恶化的公司占比环比回落

2.1

个百分点至

42.32%

,创下

12

年以来最低水平。

短期债务占比逐步下滑。

样本整体短期债务

/

刚性债务比率为

50.85%

,同比环比分别回落

2.88

、

1.73

个百分点。结构上来看,短期债务同比恶化的公司占比为

34.49%

,环比下滑

0.28

个百分点。

短期偿债指标显著回升。

样本

16

年前三季度货币资金对短债的覆盖程度同比大幅回升

15.5

个百分点至

84.72%

,环比

16

年上半年也出现

7.46

个百分点的回升,短期偿债能力显著好转。从结构上来看,货币资金

/

短债同比回落的公司占比较

16

年上半年回落

3.92

个百分点至

44.51%

,同样处于近年来的新低。

整体上来看,

信用债正在遭遇史上最严重的发行寒潮,但其需求状况也不容乐观,供需两弱格局下信用债净供给的大幅收缩对信用利差未必是好事,反而可能由于部分低评级发债企业再融资风险的增大而增加信用风险,给信用利差带来阶段性的压力。

2.1.

供给:净融资的收缩可能比想象中更久

本轮信用债净融资的收缩从

12

月份开始已经持续了接近

4

个月,从

10

年至今信用债的月度净融资额来看,这一轮净融资下滑的幅度和持续时间都是创历史之最的,并且在

3

月份季节性供给放量的时间点,信用债整体净融资额依然处于负值区间。

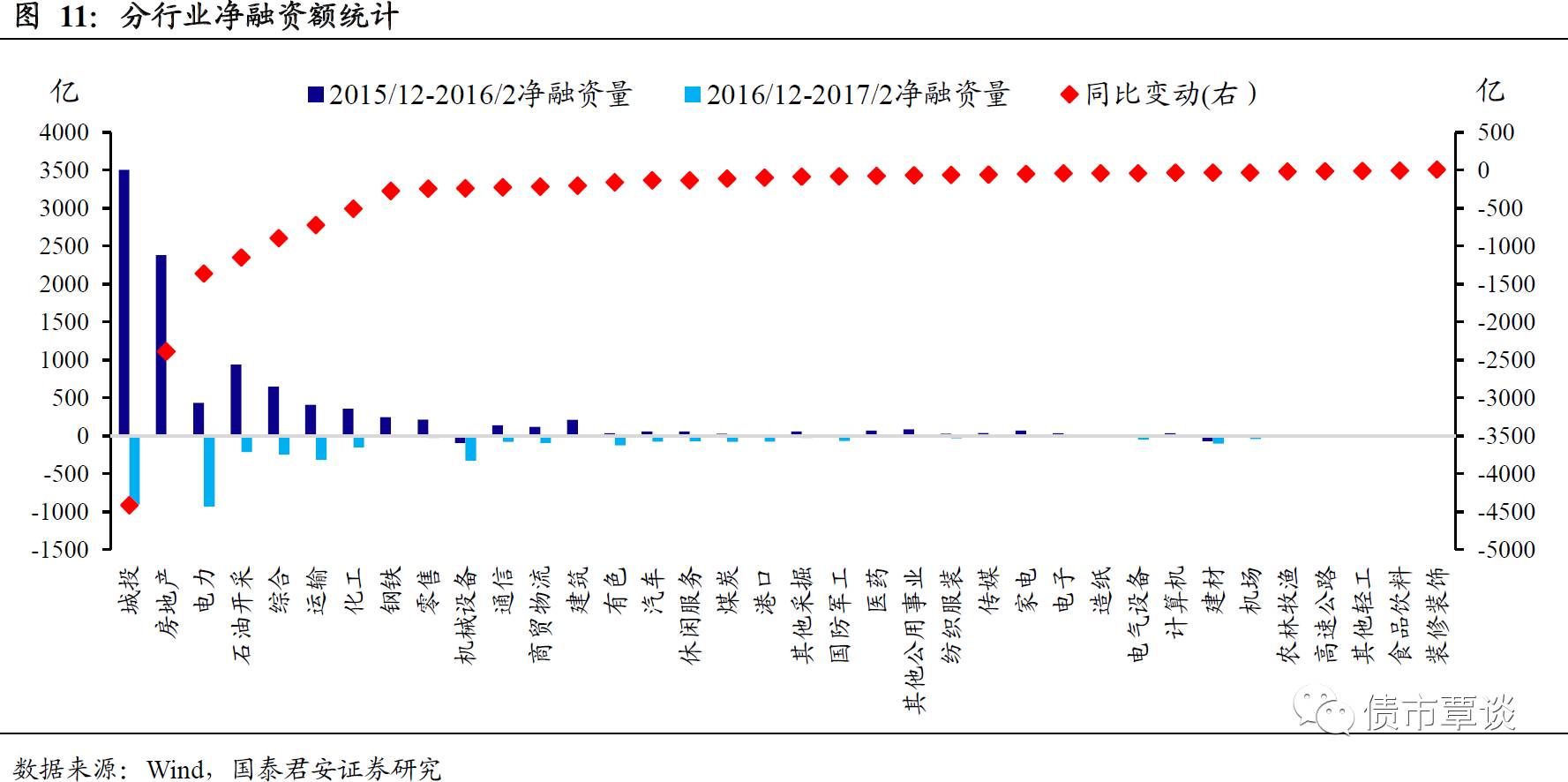

我们统计了

2016/12-2017/2

三个月期间信用债净融资情况,从行业上来看,主要是三类行业贡献了这一轮净融资的大幅下滑:

(

1

)城投和地产的净融资额收缩最为显著。我们统计的样本区间内城投和房地产的净融资额同比分别下滑

4412

亿元以及

2385

亿元,两者合计占总净融资同比下滑幅度的

46%

,占比接近一半。(

2

)公用事业、石油开采、交通运输等资质相对较好的企业发行也明显回落。电力、石油开采、运输三个行业在统计时间区间内净融资额同比下滑幅度分别高达

3229

亿元,三者合计占总净融资同比下滑幅度的

22%

。(

3

)产能过剩类行业净融资额依然维持低迷状态。化工、钢铁、机械、有色、煤炭五个行业净融资额总计同比下滑

1278

亿元,占信用债净融资额整体同比下滑量的

9%

左右。

总结下来,影响债券净融资大幅下降的因素主要有三个:

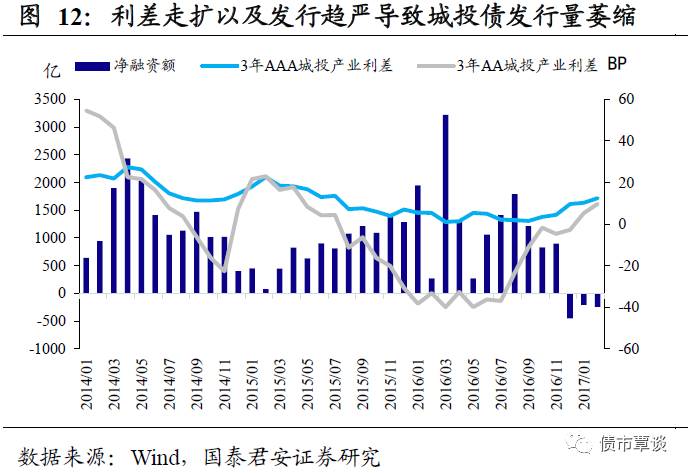

(

1

)发行政策的收紧对地产和城投的发行量产生显著影响。

2016

年

9

月底,上证交易所实施了地产公司债券审核新政;城投债在去杠杆的大背景下政策也在收紧,包括城投公司债

“

双

50%”

变

“

单

50%”

的窗口指导以及

16

年四季度开始私募城投债的审批放缓等等。而且对于城投债来说,地方债务置换流动性较为充足的大背景下,城投也由原来的利率不敏感部门逐渐变为利率相对敏感,尤其是对于高等级城投发行人来说更为明显。

(

2

)发债利率高企使得资质相对较好的行业融资需求出现结构性转移。

电力、石油开采以及交通运输属于发债公司中整体行业资质较好的行业,并且行业内多数公司规模较大,国企占比较高,外部融资渠道较为通畅。在债券收益率大幅上行之后,一方面企业发债意愿会显著降低,另一方面,及即使有刚性的融资需求,也可以通过贷款等其他外部融资渠道得到满足,故发债量出现显著降低。

(

3

)需求回落导致产能过剩行业净融资额

16

年开始持续低迷。

产能过剩行业净融资额的大幅下滑并非近期才出现,而是在

16

年

4

月份开始就出现了中枢性的回落。从过剩行业自身的融资需求来说,虽然

16

年在去产能的大背景下行业景气度和盈利能力均出现反转,但站在目前时点上,过剩行业仅仅依靠内部盈利现金流还很难化解过去几年资产负债表上所积累的问题,此时行业依然依赖外部融资来实现债务的滚动,很难说是行业自身融资需求出现了大幅萎缩。究其根本原因,主要还是在于过剩行业景气度在

15

年出现大幅下滑后,行业信用风险整体抬升导致产能过剩债的需求大幅回落。

往后看,这轮债券市场融资收缩的持续时间可能会比较长。

主要原因在于影响净融资下滑的原因短期内难以缓解:(

1

)政策层面的限制短期内难以解除,一方面在

1

、

2

月份地产销量和投资继续上涨的背景下,地产调控政策将继续偏紧,地产融资限制也难以放开,城投债在去杠杆、防风险的基调不变的大前提下,审批节奏依然可能会偏慢;(

2

)利率高企及贷款分流的持续时间可能会较长。一方面今年信用利差可能是趋势性走扩,另一方面,货币市场加息的过程中债券利率大幅上行,而贷款的利率上行可能会相对缓慢,贷款相对于发债的优势长期存在导致优质行业和企业的债券发行长期处于低位;(