毫无疑问,资管行业在我国前景是十分广阔的,以下阐述资管行业的大经济背景,它可从融资、投资两方面解释了资产管理业的兴起。

首先,经济背景能够解释对融资服务的需求。

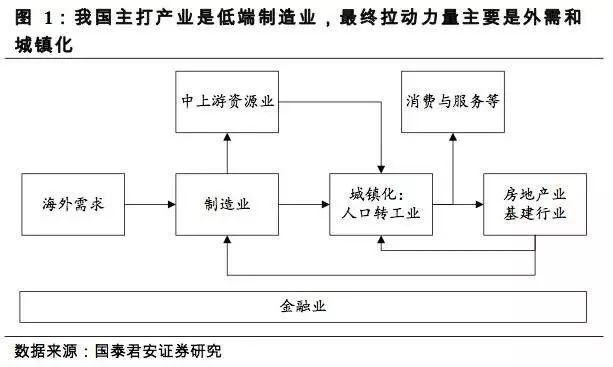

我国改革开发以来经历了30年的经济高速增长,主打产业其实是低端制造业,而其最终拉动力量主要是外需和城镇化(包括房地产、基建)。这些低端制造业的风险相对较低、现金流稳定(可预测性强)、普通拥有较好的抵押物(房地产为主),因此非常适合用低风险偏好的间接融资(银行信贷为主)。

而如今,随着外需走弱和城镇化程度日趋提高,这种旧经济模式的空间 越来越小,我国经济面临结构转型压力,各种新兴产业正在发展。而很多新兴产业与低端制造业不同,有些是处于产业初期,风险较高,未来 现金流很难预测,也没什么像样的抵押物,间接融资对它们有心无力了,需要采取新的融资服务,一般以直接融资为主。

比如,典型的做法是PE/VC。

而老的低端制造业,逐渐成熟之后,往往会走上产业整合、企业并购之路,市场开始集中于龙头企业,这些信誉良好的大型企业往往适用标准化直接融资,比如发行股票、债券。

因此,我国直接融资仍有广阔的发展空间。直接融资发展,必然带动资管业务发展,资管业务发展,又反过来推动直接融资发展。二者互为因果。

另一方面,居民收入提高、财富积累,同时通胀还使存款的吸引力下降,也使大家参与直接融资的意愿提高。

因此,直接融资发展(融资需求)、和居民投资意愿上升,使资管业务的发展空间更为广阔。

但是,我国有个特殊的国情,那就是金融业里银行业独大,几乎所有的企业、居民客户,均掌握在银行手中。企业融资、居民投资转向直接融资,不再需要存贷款业务,这对银行来说是一个“脱媒”的过程。但银行也不会放任这种变化趋势不管。所以,银行也会想方设法为客户提供直接融资服务,最为直截了当的办法就是提供资管业务。这样做,既能为客户提供直接融资服务,又能把客户留在自己手中。